摘要:比特幣和其他加密貨幣取代主權法定貨幣的可能性為零,其跨國支付將面臨越來越嚴厲的監管和執法環境。展望比特幣的未來,如同青春失樂園。去中心化的對像如果是政府和金融中介,只能是烏托邦式的想像。 5 月的幣圈進入5 月,今年以來一路高歌猛進的比特幣出現崩盤式行情。 5 月11 日,特斯拉老闆埃隆·馬斯克…

比特幣和其他加密貨幣取代主權法定貨幣的可能性為零,其跨國支付將面臨越來越嚴厲的監管和執法環境。展望比特幣的未來,如同青春失樂園。去中心化的對像如果是政府和金融中介,只能是烏托邦式的想像。

5 月的幣圈

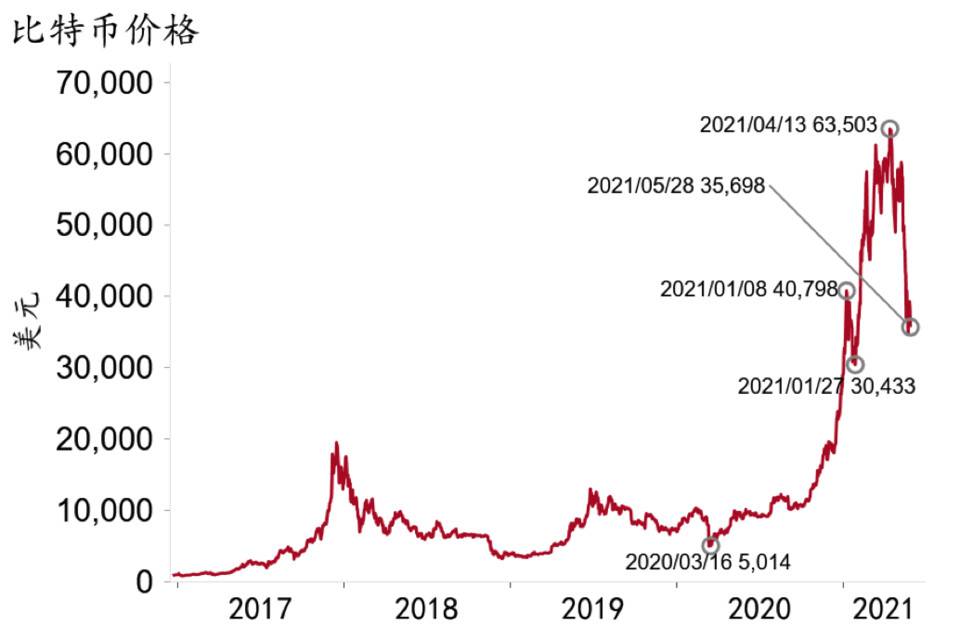

進入5 月,今年以來一路高歌猛進的比特幣出現崩盤式行情。 5 月11 日,特斯拉老闆埃隆·馬斯克宣布中止接受比特幣購車付款計劃,比特幣和其他加密貨幣價格應聲大跌,一周時間內下挫三成;由於幣圈(挖幣、炒幣)在中國異常活躍,從保護投資者利益出發,5 月18 日中國互聯網金融協會等三家行業協會發文,要求成員機構不得開展與虛擬貨幣相關的業務;5 月21 日,國務院金穩委第五十一次會議進一步明確「打擊比特幣挖礦和交易行為」。至此,幣圈風雲突變,比特幣價格從4 月的歷史高點下跌幅度最多接近五成。

圖1:比特幣價格較峰值下跌接近五成(資料來源:Macrobond、招商銀行研究院)

5 月的幣圈,再次讓我們回到幾個關於加密貨幣的經典問題:比特幣究竟是不是真正的貨幣?比特幣作為虛擬資產,是風險資產還是避險資產?以比特幣為代表的加密貨幣將何去何從?這些問題都值得我們深思。

比特幣作為貨幣:烏托邦

按幣圈的說法,比特幣創立的原意,是提供一種不需要央行背書和銀行中介的加密數字貨幣,並通過區塊鏈技術徹底解決貨幣的信任問題。這一宏大設計,引起人們廣泛而強烈的好奇心。那麼,什麼是貨幣?為什麼需要加密貨幣?

貨幣存在的理由,是因為它服務於一個基本的經濟目的:促進商品和服務的交換。沒有貨幣,人們將不得不從事易貨交易,用貨物和服務交換其他貨物和服務。在易貨經濟體系中,每一次交換都需要雙方的需求完全匹配,需要大米的屠夫與需要豬肉的農民,必須在時間、空間、數量和對價上尋求完全一致才能達成交易,這極大地制約了經濟的發展。為了解決這一難題,貨幣出現了。如果社會的所有成員都同意接受某種共同認可的價值代表(貨幣)作為交易媒介,支付就可以快速達成,人們的需求就能有效地得到滿足,經濟效率得以提升。所以,貨幣的首要功能是作為交易媒介。什麼東西可以作為交易媒介呢?這就引出了貨幣的另外兩個微妙之處:一是貨幣作為記賬單位用來表達價格,這就要求貨幣具有相對穩定的價格特徵;二是為了表達價格,貨幣需要體現價值儲藏的功能,也就是說貨幣需要承載對價值的信任,黃金就是In Gold We Trust,美鈔上面寫的In God We Trust 也是這個意思。

比特幣被命名為「幣」,是否真正具備貨幣的特徵呢?十幾年來的實踐已經給出清晰的答案:非也。表面上,比特幣似乎符合交易媒介的要求,否則馬斯克不會在今年3 月宣布考慮接受比特幣付款。不過,比特幣作為交易媒介,現實中遇到很多難以克服的難題,最主要的是流動性不足。我們知道,現金具有完全的流動性,可以隨時用於支付;國債的流動性次之;股票再次。比特幣作為虛擬的數字貨幣,受制於系統存儲空間和安全確認的要求,用來儲存交易記錄的區塊大小和生成速度受到限制,這從根本上製約了比特幣處理交易的速度。當前,比特幣網絡每天處理的交易筆數大約在30 萬筆上下,相比較其他電子支付系統(例如信用卡、微信支付和支付寶)的處理能力,無異於滄海一粟、九牛一毛。比特幣作為交易媒介的用戶體驗極差,整個加密貨幣市場的容量和深度仍然十分有限。

圖2:加密貨幣處理交易的效率極低(資料來源:公開資料、招商銀行研究院)

圖3:比特幣日均交易量遠小於其他大類資產(資料來源:BIS、CBOE、SIFMA、招商銀行研究院)

同樣,比特幣無法滿足作為記賬單位和價值儲藏的要求。它的價格波動太大,無法成為有用的記賬單位;也不是可信的儲值品,因為它沒有任何實際價值,沒有政府和央行的信用背書。不過,幣圈的觀點是,政府和央行並不可信,政府開動印鈔機大肆放水,通貨膨脹不斷侵蝕法定貨幣的購買力。這場爭論還在繼續,從官方的角度,挑戰主權國家貨幣發行的專政權力,勝算不高。所以,迄今為止,沒有那個國家認可比特幣作為真正的貨幣。

儘管如此,作為交易媒介,比特幣和其他加密貨幣在跨境支付領域展示了獨特的可能性。由於其去中心化、匿名、無國界便攜的特徵,加之跨境支付所面臨的資本管制和反洗錢合規審查要求,比特幣被廣泛用於勒索、販毒、賭博、色情、洗錢、逃稅等跨境非法交易。有研究估計,從事非法活動的比特幣用戶佔比約1/4,與非法活動相關的比特幣交易占比達46%。可以預見,比特幣的跨國支付將面臨越來越嚴厲的監管和執法環境。

比特幣作為資產:高風險

與作為貨幣不同,比特幣作為可交易的資產類別,還是得到了市場日益廣泛的認同。美國商品期貨委員會(商品期貨交易委員會)將比特幣視作商品(commodity),我國將比特幣界定為「虛擬商品」,與實物商品相區分。正如所有金融資產一樣,比特幣的交易價格最終由供給和需求決定。

币圈的朋友认为,比特币的供给有着明确的上限。这点与所有的法定货币不同,因此可以抵御通货膨胀。比特币的供给由人们常说的「挖矿」(mining)流程产生,挖矿提供了整个比特币系统赖以维持的激励机制,「矿工」(miner)在整个比特币系统中处于发行、维护、验证和记录整个网络交易的核心地位。挖矿是指通过计算机的运算解答数学难题的过程,成功解题的结果体现为挖到一定数量的比特币。挖矿的奖励最初为每区块 50 枚比特币,之后每隔约 4 年减半,目前为每区块 6.25 枚比特币。挖矿奖励减半的机制(bitcoin halving),使得比特币的供给节奏固定,增量逐渐衰减。最终比特币的数量被限定在 2100 万枚,预计 2040 年才能挖完,目前已经挖出来的比特币大约为 1870 万枚。事实上,考虑到比特币存在不少「遗失」的情况,流通中的比特币数量显著小于理论值,这意味着比特币在供给上甚至是一个收缩的体系(deflationary)。

這讓我們想起黃金。前幾年,考古工作人員在海昏侯劉賀的墓葬中發現了大量的黃金,超過120 公斤。二千多年以前,海昏侯將這些黃金帶到地下,在當時可能造成西漢經濟的嚴重通縮。今天,不少幣圈的投資者認為,比特幣是有可能替代黃金的「數字黃金」。去年3 月至今年4 月,比特幣價格暴漲了12 倍。而今年以來,在疫苗經濟復甦和通脹預期上行的背景下,比特幣被很多投資者認為可以有效對沖通脹。特別是千禧一代投資者,似乎更偏好比特幣而非黃金。

比特币在过去一年吸引了越来越多机构投资者的注意和青睐,这显著区别于 2017 年散户主导的比特币牛市。部分机构认为,比特币可以在投资组合中发挥价值 / 财富储存以及通胀对冲的作用,并期望「数字黄金」可以最终替代传统黄金。当前黄金所储存的私人财富价值约为 2.7 万亿美元,超过比特币总市值的三倍。部分外资机构的研究报告认为,比特币的市值规模若达到黄金的水平,其价格将突破每枚 14 万美元。

「數字黃金」的說法,在我看來更像是營銷用語,值得斟酌。黃金作為貴金屬有著實際的用途,例如製作珠寶、芯片等,而比特幣則毫無內在價值。即便作為投資資產,黃金由於其市值高、流動性佳、波動性小,而且與股票走勢沒有太大的關聯,在高度不確定的時期證實為避險資產。而比特幣的表現則更像是一種風險資產,5 月份的市場波動充分證明,比特幣實在是無險可避。從更長的時序上看,比特幣價格走勢與同為風險資產的股票(特別是小市值股票)高度相似(圖4)。

圖4:比特幣更多表現出高風險資產特徵(資料來源:Macrobond、招商銀行研究院)

即使是對沖通脹,比特幣的作用也可能被誇大了,起碼未經實證檢驗。幣圈的熱衷者經常強調,比特幣的供給最多不會超過2100 萬枚,藉此證明比特幣不會像法定貨幣一樣隨著通脹上行而不斷貶值。這個論點仍然有漏洞。因為,類似比特幣的加密貨幣正如雨後春筍一樣湧現。一個小十人的程序員團隊就可以開發出某種加密貨幣,專業要求不會高於碩士水平。事實上,我們看到各種類型的「幣」出不窮,而且技術設計上更為新奇。所以,加密貨幣並沒有數量上限可言,正如法定貨幣沒有上限一樣。準確統計究竟有多少種加密貨幣是困難的,一種不太離譜的估計是6000 多種,其中至少1600 種已經死亡。隨著各種加密貨幣的出現,比特幣的市場份額從2017 年前的90%,下降到今天的大約50% 附近。

圖5:比特幣在加密貨幣中的市值份額下行(資料來源:Macrobond、招商銀行研究院)

我的結論是,比特幣作為可交易的虛擬資產,具有高風險的特徵。它與黃金的相似之處在於對沖通脹,雖然這個結論仍有可疑;不同之處在於並非避險資產,而是高風險資產。所以,取代黃金的說法不一定成立,至少在高度不確定的時期是如此。 5 月下旬以來,比特幣與黃金的走勢分化,正好說明這點。

比特幣與中國:大過半邊天

我在2015 年訪問美國時,曾聽到一位名校教授說:比特幣之所以火爆,得益於中國人民的熱情。他並非說笑。事實上,在比特幣十多年的發展過程中,特別是早期階段,中國的礦工和投資者,支撐了比特幣世界的大半個天空。根據劍橋大學另類金融研究中心(University of Cambridge Centre for Alternative Finance)估計,中國控制全球比特幣挖礦能力(以算力計)的65%(每3 枚比特幣中有2 枚在中國挖出) ,5 年前曾達75%(每4 枚比特幣中有3 枚在中國挖出)。 2013 至2017 年,人民幣計價的比特幣交易量佔比高達80% 以上,一度曾佔有95% 的交易額,說都是中國人在炒比特幣並不過分。其時,比特幣網絡位於內地的節點(node)佔全球份額超過一半。 2017 年政府出手打壓比特幣交易之後,目前的節點數下降至3%。大部分投資者或者在境外開戶交易,或者在境內進行點對點式的場外交易。目前,全球最大的五家加密貨幣交易所中有四家以中國投資者為主要用戶。

這一發展的結果,是比特幣對中國的社會福利(social welfare)產生了一定程度的「負外部性」影響。首先,比特幣作為一種金融創新並未提升金融效率,去中心化的支付系統在中國的移動支付領域不見踪影;其次,比特幣挖礦的能源消耗持續上升。據估計,我國比特幣挖礦導致的碳排放在國內所有城市中可排名第九。若無監管,比特幣挖礦帶來的碳排放將在2024 年達到頂峰的1.3 億噸,超過捷克的碳排放量(全球排名第39 位)。這與我國「碳達峰、碳中和」的政策目標相悖。比特幣的負外部性,也可能正是埃隆·馬斯克出爾反爾的原因,畢竟特斯拉電動車是標榜環保的創新企業。

與此同時,比特幣交易的擴張對我國的金融穩定和投資者保護形成一定的威脅。伴隨著比特幣價格不斷創出新高,比特幣市場的槓桿水平也隨之不斷攀升。越來越多的個人和投資者參與到不規範的比特幣交易之中,擴大了比特幣價格與其他金融市場的關聯,對於金融穩定的衝擊力度和範圍進一步升級。據說5 月幣圈暴倉的投資者不在少數,雖然這些人很少上訪鬧事,但比特幣交易不透明、不可撤銷(irreversible)的特性,加大了投資者主張正當權益的難度。

比特幣的未來:資本永不休眠

比特幣問世以來,人們對其的認識在不斷進化。儘管我們對比特幣依然充滿疑惑,未來卻在展現一幅日漸清晰的圖景。在我看來,至少以下三點是可以定論的了。

-

比特幣和其他加密貨幣取代主權法定貨幣的可能性為零,同時各國央行數字貨幣推出的進程加快。比特幣搭建的去中心化支付機制,即使在技術上也不見得比現有的移動支付更具效率。不過,比特幣支付的匿名和可信機制很有可能成為跨國支付的另類工具,正向暗網交易和地下經濟活動演變。在此背景下,各國政府必將著手打擊比特幣可能涉及的非法交易。

-

比特幣作為一種新型風險資產,將會獲得更多機構投資者的青睞,並在市場投資組合中佔一席之地。明確比特幣的風險資產的特性,進而對比特幣投資和交易進行適當的監管,乃大勢所趨。實際上,加強監管有利於比特幣和其他加密貨幣資產交易市場的健康發展。監管並不是比特幣面臨的最大風險,而是比特幣長期生存下來的機會。比特幣本身並不是妖魔,歷史上兩次大的泡沫破裂,比特幣價格曾下跌九成,但是它還是活下來了,而且活得精彩、扣人心弦。

-

比特幣所依賴的區塊鏈技術,具有廣闊的發展前景。然而,認識這點的關鍵在於「祛魅」,去除區塊鏈身上的神秘性、神聖性、魅惑力,放棄無政府、無中心的幻想。去中心化的對像如果是政府和金融中介,只能是烏托邦式的想像。而且,在經濟學邏輯上,金融中介的出現正是為了解決信任問題和降低交易成本,雖然區塊鏈技術已經證明去中心化可以解決信任問題,但無法降低交易成本。

展望比特幣的未來,如同青春失樂園。來吧,歡迎進入現實的世界。