每一次暴跌都會對投資者造成巨大的損失,而普通投資者如何在像候鳥一樣的黑天鵝事件中,盡量降低自身損失,迴避風險呢?本文將通過梳理比特幣幾次暴跌的事件,嘗試給出解答。

5月19日受到中國人民銀行有關虛擬貨幣管理公告的影響,百種數字貨幣價格出現大跳水。 5月20日當天,比特幣總市值當天蒸發1.028千億美金,是比特幣市值自2013年4月29日以來,單日第二個大跌幅。比特幣單價下跌百分比達到了-13.47%。儘管這一跌幅已經投資者膽寒,但是縱觀比特幣價格的發展史,以比特幣單價跌幅百分比計算,這樣的跌幅雖然極端但是並不是歷史之最,甚至也沒有進入比特幣2013年以來單日跌幅的前十,照幣圈著名的“312”事件時單日最高35.19%的跌幅,更是相差甚遠。每一次暴跌都會對投資者造成巨大的損失,而普通投資者如何在像候鳥一樣的黑天鵝事件中,盡量降低自身損失,迴避風險呢?本文將通過梳理比特幣幾次暴跌的事件,嘗試給出解答。

以A股10%涨停板作为极端风险事件的判断标准,在2013年4月23日到2021年5月21日,这2943个交易日中,比特币单日价格下跌超过10%的次数有53天,占所有交易天数的0.018。这说明及时以波动性著称的数字货币,风险事件的发生依旧是一个小概率事件。而比特币风险资产的称号更多来自于几次知名的“崩盘事件”。其中比较具有代表性意义的是2017年94事件,2017年12月暴跌事件,2020年312暴跌。

2017年94事件

2017年9月4日,中國人民銀行聯合其他部門發布《關於防范代幣發行融資風險的公告》,禁止IC0的發行。 9月14日比特幣中國宣布起停止新用戶註冊,並將在9月30日停止所有交易服務。直到這時,比特幣價格才出現斷崖式下跌情況,單日跌幅高達20.16%。現在回顧94事件, 最令人意外的就是市場對政策風險的反應速度。市場大概在10個交易後,才對這一重大利空政策表現出了現在看來應有的反應。 94事件將一直在暗處運行的加密貨幣披露到中國大眾面前,而這一次加密貨幣等來的不是登堂入室的榮耀,而是禁止的枷鎖。

94事件首先讓國內用戶恐慌起來,其中有許多投資者選擇拋售比特幣,而持續的拋售行為最終導致了市場流動性問題,一個國家的監管政策風險最終通過恐慌情緒傳遞到了全球市場。

94事件的風波很快得到平息,僅僅用了一個月不到的時間,比特幣的價格就回復到了94之間的水平,並一路水漲船高,直接迎來一個新的牛市。

但是,94事件的影響是深遠的,它給許多投資者尤其是中國投資留下刻骨的損失記憶,而隨後的914暴跌,則將這種痛感向全球蔓延。 94事件之後,加密數字貨幣市場對監管政策的反應速度大幅度提升,有影響力國家監管政策,繼而誘發投資者恐慌情緒,隨後再造成數字貨幣市場暴跌的模式就此形成。

2017年94暴跌K線圖數據來源:Gate.io

2017年12月暴跌

由94事件引發的暴跌,不久就被數字貨幣市場火熱的漲勢給掩蓋。 2017年11月之後,比特幣價格一路水漲船高,在12月16日達到了19800美元。但是,隨後比特幣的一瀉千里,在連續的六天內下挫到11151.69美元。這次暴跌也宣佈著2017年數字貨幣市場牛市的結束。而比特幣價格直到整整三年之後,在2020年12月17日才再度超過19800美元。 2017年12月比特幣暴跌與2017年整年數字貨幣價格的瘋漲密不可分。 2017年數字貨幣市場的火爆是由新興數字貨幣早就的。 2017年數字貨幣創始人可以通過ICO直接向市場發行自己的貨幣。而這些新興貨幣成為了市場前所未見的投機工具。

這些新興貨幣的繁榮或者說集讚的泡沫雖然帶動了比特幣價格上漲,但是比特幣的市場份額卻在一步步縮水,在12月7年,比特幣價格突破20000美元,達到歷史新高的20052美元,但是其市值佔比卻下降到50%以下。

2017年12月比特幣的暴跌並不是由市場外部政策因素導致的,而是市場內部泡沫破裂引發的。大量游資在數字貨幣高點時,選擇套現離場,進而引發貨幣市場投資散戶的恐慌,是引發12月暴跌的導火索,而這次暴跌之後加密貨幣市場持續的萎靡則無法吸引更多資本進入。

2017年12月暴跌K線圖

數據來源:Gate.io

2020年312暴跌

2020年3月12日和2020年3月13日可以看作比特幣暴跌時間的高潮。 3月13日比特幣單日價格暴跌35.19%,是自2013年4月23日以來比特幣單日最大的跌幅,也是到目前為止比特幣價格單日跌幅最大的一次。不同於2017年94暴跌和2017年12月暴跌,這次暴跌是數字貨幣市場內外兩個方面共同作用引發的。在數字貨幣市場外部,原油和新冠疫情的雙重打擊讓風險投資品價格下跌,市場風險指數上升,而商業銀行為了減小自身風險承擔,進行貨幣收縮,全球範圍內M2量下降,導致流動性缺失,結構和投資者為了補充流動性選擇出售可變現資產。而數字貨幣高度的流動性和7*24小時的交易機制,使其稱為流動性變現的首先。大型機構為了獲取流動性而出售數字貨幣,是數字貨幣市場暴跌的前奏。而在數字貨幣市場內部,投資者槓桿率已經極高位置,大型機構連續地賣出行為,導致了交易平台內部踩踏現象,繼而引起大量的爆倉。

2020年312暴跌K線圖

數據來源:Gate.io

312暴跌的提醒貨幣市場投資者,數字貨幣市場可能與傳統金融市場和國際宏觀經濟的聯繫正在增強。儘管從相關係數和每日交易價格變動趨勢上,比特幣與傳統金融產品的關聯性並不強。但是數字貨幣市場和傳統金融市場已經開始分享同樣的恐慌情緒。隨著數字貨幣市場機構的佔比越來越多高,數字貨幣正在通過持有者與外部金融環境建立聯繫。當國際宏觀經濟或者金融市場出現恐慌情緒時,這種情緒會影響大型機構在數字貨幣市場上的操作,進而引發數字貨幣市場更加過激的反映。 2021年4月,數字貨幣市場也因為美國CPI指數不如預期表現,而出現大規模下跌情況。

同時,居高不下的槓桿率恐怕會成為數字貨幣市場一項重要的系統性風險來源。雖然暫時無法統計貨幣市場總的槓桿率,但是根據GoinGecko的統計,在2021年第一度中心化交易所永續合約的交易量已經達到了1.7萬億美金,而同期現貨交易量僅為1.4萬億美金。而投資者在使用永續合約進行投資時,一般都會選擇進行槓桿投資。同永續合約交易量上,可以窺探目前數字貨幣市場的槓桿率。高槓桿殺跌投資者、平台和市場面臨著更高的風險乘數。同時也增加了踩踏現象發生的概率。

暴跌前的風險管理

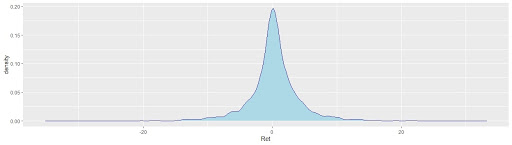

儘管比特幣價格下跌經常為被媒體廣為傳播,但是它就是近十年內收益率最高的投資項目之一。從2013到現在,比特幣日均收益率可以達到27.69%,比特幣每日收益率分佈大多集中在中部,發生極端損失依舊是小概率事件。實際上,比特幣正在成為一項極具潛力的長期投資投資工具。對於比特幣的長期投資,做越風險管理可能更為重要。

比特幣日度收益率分佈圖

數據來源:CoinGecko,由編者計算得出

風險管理可以粗略分成:風險事前識別和風險事中管理。在風險識別方面,結合上面三個暴跌事件可知,引發比特幣暴跌的因素可能來源於市場內外。在外部,監管政策風險能對比特幣價格造成快速的衝擊,而宏觀經濟和金融風險則會通過影響大機構投資者行為影響比特幣價格,進程相對緩慢。

外部風險,尤其是監管政策風險,是所有加密貨幣市場投資者都要面臨並且無法對沖或者管理的風險,投資者只能選擇接受。所幸,歷史的經驗總顯示,比特幣總能從監管政策風險的衝擊中緩過來。雖然歷史不一定會重演,但是以往的經驗總是樂觀的。

宏觀經濟和金融風險投資者雖然無法對沖,但是可以根據已有經濟指標進行預測,比如國際金融流動性,數字貨幣市場主要投資國家經濟發展景氣程度,關聯資產變現能力都可以未來比特幣價格走勢的重要參考指標。

對比特幣價格衝擊最大的內部風險是市場內部居高不下的槓桿率和市場內部泡沫。市場上沒有缺乏直接度量數字貨幣市場槓桿率和泡沫的直接指標,但是投資者可以根據貨幣借貸利率,衍生品合約與現貨價值比、現貨與期貨基差、比特幣總市值佔比來粗略估計當前市場槓桿率和泡沫含量。

在風險事中管理層面,投資者在識別風險後,應該對自身持倉比例和自身槓桿率進行管理,實行順週期的投資策略(追漲殺跌)和逆週期的風險控制策略(降低杠桿率,選擇期權等低價風險對沖工具)。如果投資者無法抵禦高槓桿帶來高額收益的誘惑,Gate.io提供了許多不需要實際提升自身槓桿率就能進行槓桿操作的產品,比如ETF、牛熊證等。投資者在使用這些工具時,最大損失即為購買份額和產品費用,不會產生負債。

作者:Gate.io 研究員Charles.F

*本文僅代表研究員觀點,不構成任何投資建議

展開全文打開碳鏈價值APP 查看更多精彩資訊