摘要:納斯達克上市公司MicroStrategy 現任CEO Michael Saylor 已經成為加密社區最知名的佈道者之一。相比Elon Musk 的反复無常,Michael Saylor 立場堅定且不遺餘力。為此,他也收穫了加密社區大量的粉絲。根據Speakrj 統計,僅5 月1 日至…

納斯達克上市公司 微策略 現任CEO Michael Saylor 已經成為加密社區最知名的佈道者之一。相比 埃隆·馬斯克 的反复無常,Michael Saylor 立場堅定且不遺餘力。為此,他也收穫了加密社區大量的粉絲。

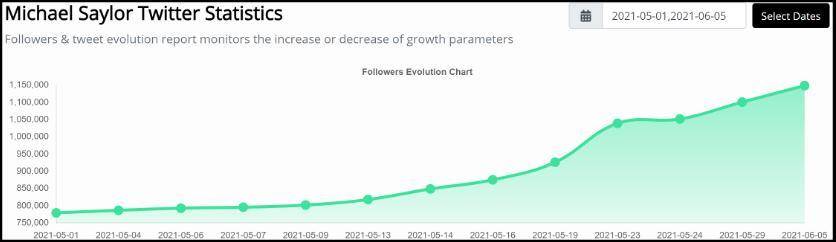

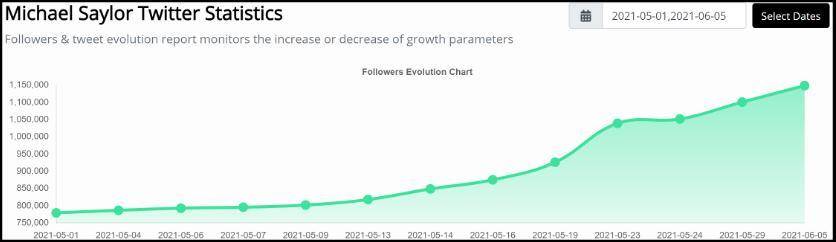

根據Speakrj 統計,僅5 月1 日至今,其推特粉絲就從779,276 上漲至1,148,897,累計上漲369,021,漲幅接近50%。

我們知道MicroStrategy 因使用大量公司現金和債務融資購買比特幣而名聲大噪。其下注之重已成為公開市場上最大的比特幣多頭頭寸持有者,因此不難理解Michael Saylor 本人如此熱衷於佈道比特幣。

下注歷史

MicroStrategy 於去年8 月11 日首次披露使用公司自有現金購買並持有比特幣,此後連續追加4 次投資,累計使用自有資金5 億美元,購買比特幣41,433 枚,平均持倉成本11,947 美元。此後於去年12 月20 日和今年2 月24 日分別發行可轉債融資,總計融資17 億美元,購買比特幣48,868 枚,平均持倉成本34,788 美元。

綜合來看,MicroStrategy 共計使用資金22 億美元,購買比特幣90,301 枚,平均持倉成本24,308 美元。單一機構持有如此高額的比特幣倉位,在所有披露相關信息的機構中名列第一。 (排除 比特幣 這種通過信託幫助客戶代持比特幣的情況)

自MicroStrategy 首次披露購買比特幣以來,其股價自8 月20 日的$123.39 一路上漲至最高$1,315.00,目前下跌至$484.67。最高漲幅為961%,當前漲幅為293%。從下圖看到投資比特幣甚至將MicroStrategy 的股票也變成了近似比特幣的極高波動型資產。

可轉債

我們發現MicroStrategy 使用的自有資金僅5 億美元,而債務融資17 億美元,是自有資金的3.4 倍。其債務融資是通過一種名為可轉債的金融工具完成的,全名為Unsecured Senior Convertible Notes。其具體含義如下:

-

Unsecured:無抵押債券,清算時順位在抵押債券之後,優先股之前。

-

Senior:高級債券,清算時順位在次級抵押債券之後,在次級無抵押債券之前。

-

Convertible:可轉換,投資者在一定條件下可以將債券按照一定比例置換為公司股票。

-

Notes:10 年期以內的短期債券。

2020 年12 月7 日MicroStrategy 公佈首次可轉債計劃,該債券為5 年期,票面利率為0.75%,轉換價格為$398,相比當時$289 的股價溢價37%。該債券最初計劃融資4 億美元,但最終超額完成6.5 億美元的融資。

2021 年2 月15 日MicroStrategy 公佈第二次可轉債計劃,該債券為6 年期,票面利率為0%,轉換價格為$1,432,相比當時$955 的股價溢價50%。該債券最終計劃融資6 億美元,但最終超額完成10.5 億美元的融資。

該可轉債有贖回、回購和轉換三項條款,分別保護和限制雙方的利益,由於該債券為無需註冊且面向機構型合格投資人的私募形式,因此細節未披露,本文不做過多闡述。

結構化金融工具

非金融人士可能對其利率如此之低,甚至第二次發行利率為0 難以理解。零息債券在市場上其實非常常見,但大部分零息債券都是折價發行的。本例中的債券按票面價格發行,主要是因為債券持有人會獲得轉換權。

從金融工程角度解析,可轉債可以被拆解為固息債券和看漲期權兩個部分。以二次發行的可轉債為例,該債券可以視為投資人先購買固息債券,再使用固息債券的所有利息收入購買一個看漲期權。期權的價值中一個重要組成部分為時間價值(即期限越長價值越高),由於該期權為6 年期,因此相對價格較高。

根據cbonds 數據披露,兩次發行債券的投資人包括如下。可以看到,其投資人全部為可轉換證券類ETF,包括First Trust、彭博和iShares 的相關ETF。這也能夠解釋為什麼彭博社最近頻繁發布比特幣相關利好。

財務分析

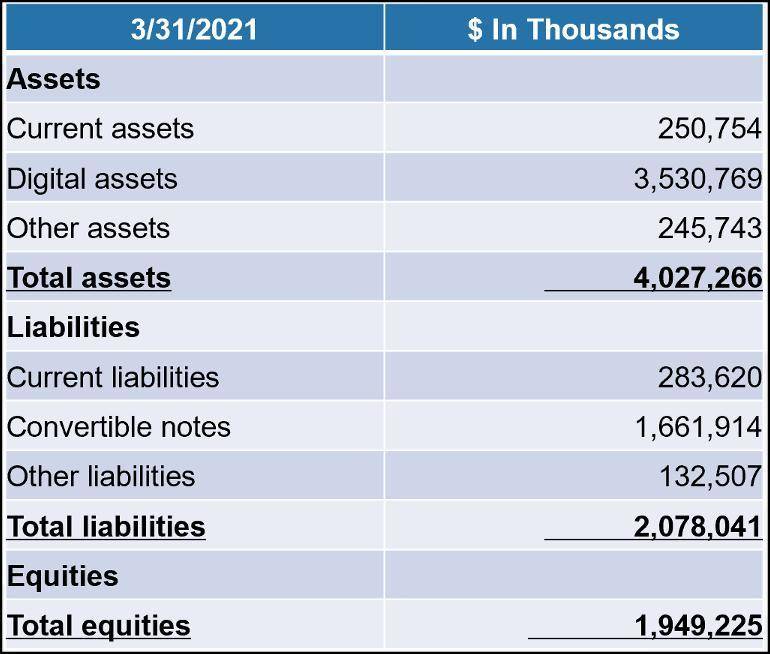

納斯達克披露的報表對「數字貨幣」資產類別只計提損失,不計提浮盈。因此直接閱讀MicroStrategy 一季度的10Q 報表會引起極大的誤解。筆者根據該公司的實際持倉量,按每枚BTC 價格$39,100 折算後,其簡易資產負債表如下。

通過上表可知,MicroStrategy 持有的比特幣敞口約為35.3 億美元。而其淨資產為19.5 億美元。由於比特幣敞口過於巨大,導致其原主營業務影響甚微,我們可以將該公司簡單理解為一個1.81 倍槓桿做多比特幣的對沖基金。如比特幣價格下跌55% 至$17,500。該公司將資不抵債。

按當前股價$493 計算,MicroStrategy 市值為48.3 億美元,市淨率2.47 倍,作為基金溢價過高。而如果扣除其宣布購買比特幣之前的12 億美元市值。押注比特幣為其帶來的市值增長為36.3 億美元。而其押注比特幣帶來的實際收益按幣價$39,100 計算,僅13.4 億美元,相對來看,股價同樣高估。

瘋狂的賭徒

Michael Saylor 本人有一段臭名昭著的歷史。一篇寫於2001 年6 月的文章將其列為整個互聯網泡沫時期最大的輸家。當時MicroStrategy 公司的股價在短短幾個月內從120 美元拉升至3,000 美元以上,Michael Saylor 也因此聲名大噪。但在後續的泡沫破滅中,其虧損高達135.2 億美元,佔其淨資產的90% 以上。證券交易委員會 甚至也對其展開了大規模的調查,並就虛假陳述公司狀況對其進行指控。

總結

在加密社區,散戶在交易所槓桿區做多比特幣,需要支付的利息約為年化36%。而在場外通過抵押比特幣借USDT 的年化利息也普遍在12% 以上。並且這兩種加槓桿的工具都會在幣價暴跌時產生爆倉的風險。

不得不說,MicroStrategy 通過可轉債這種金融工具,打通了加密世界和傳統世界的壁壘,從傳統世界獲取了成本低至忽略不計的資金用於押注「高風險」的加密資產。且由於其巧妙的設計,理論上規避了爆倉的風險。這確實是非常聰明的策略。但是,可能正因為策略本身的安全性,其倉位上升至如此誇張的地步。這也符合Michael Saylor 此人一貫的超強賭性。由於我們無法獲取其可轉債中的「強制回購」條款的細節信息,因此難以量化其實際風險承受能力。我們只能對其最終結局拭目以待。