為什麼Sushi被認為是DeFi中最被低估的協議之一呢?它有哪些新功能,例如BentoBox、Kashi和Miso? Sushi在不同區塊鍊和擴展解決方案上的推出方法是什麼?您將在本文中找到這些問題的答案。讓我們從一些背景開始。

Sushi於2020年8月在DeFi夏季推出,這是DeFi的第一個主要增長時期。由於其推出的性質,該項目很快獲得了大量的關注。

Sushi(當時稱為SushiSwap)旨在通過分叉與Uniswap直接競爭,並鼓勵流動性提供者將其流動性轉移到一個新的平台,這一過程被稱為“吸血鬼攻擊”。

壽司

近一年後,Sushi艱難的推出似乎已成為遙遠的過去,該協議背後的團隊一直致力於提供新的、有趣的功能並構建Sushi生態系統。

除了Sushi的主要功能(用於交換資產的去中心化交易所)之外,該協議還提供了越來越多的其他產品:其他項目的流動性引導功能——Onsen;借貸平台——Kashi;新協議的啟動平台——Miso。

當協議部署到不同的區塊鍊和可擴展的解決方案時,Sushi團隊採用了一種非常開放的方法。

他們沒有試圖預測哪個環境將是最主要的環境並獲得最大的價值,而是將協議部署到所有流行的和即將到來的環境中,並由市場來決定。

除了以太坊主網之外,Sushi已經部署到Polygon、xDai、BSC、Fantom和Moonbeam,並即將在Arbitrum上發布——以太坊Layer 2擴展解決方案。

另一個有趣的舉動是收購了sushi.com域名,這將使該項目更加引人注目。

現在,讓我們逐一深入了解Sushi的每一個功能。

ADM

自動做市商(AMM)是Sushi的主要功能,它允許用戶以去中心化和無許可的方式交換其資產。

Sushi的AMM是Uniswap V2的一個分支,因此這兩者的工作方式完全相同。

目前,Sushi是以太坊上第二大AMM,擁有約16%的市場份額。 Uniswap仍然是無可爭議的領導者,佔據了AMM市場總量的54%左右。

Sushi的每日交易量(衡量AMM最重要的指標之一)一直在穩步增長,從2020年底的約2.5億美元增長到2021年的5億美元以上,其中有幾天的交易額遠超過10億美元。

另一個衡量指標(協議中鎖定的總價值)也從2020年底的10億美元左右增長到高達55億美元,並且在最近的市場低迷之後,目前的價值約為35億美元。

Uniswap V2和Sushi之間的一個主要區別是後者啟用了利潤分紅機制,這有利於SUSHI代幣持有者。 Sushi啟用了費用轉換,將LP的交易費用降低到0.25%,同時將剩餘的0.05%分配給SUSHI代幣持有者,而不是像Uniswap那樣將0.3%的交易費用交給流動性提供者。

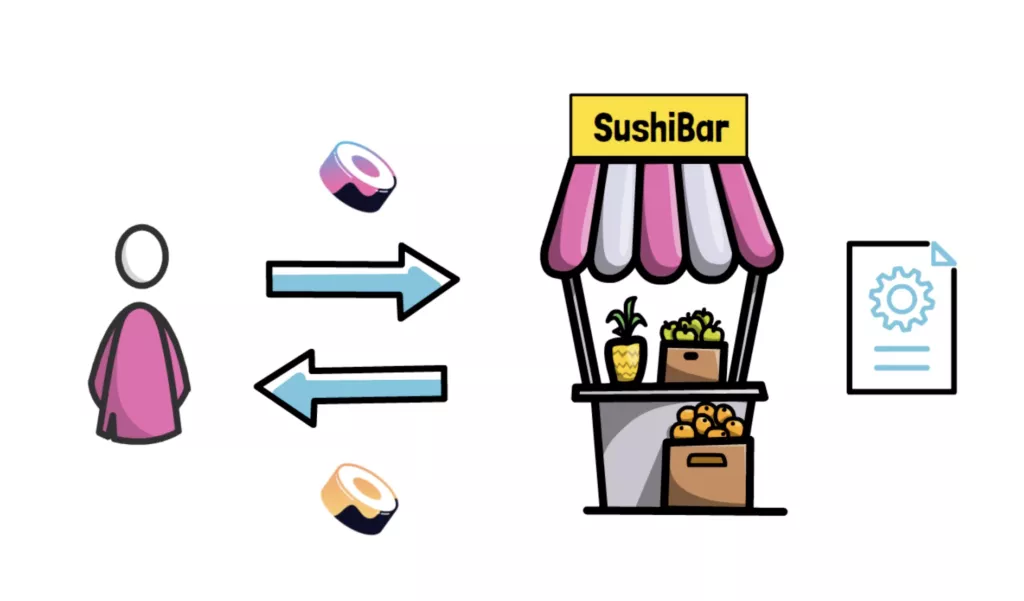

這將我們直接帶到SushiBar。

壽司吧

為了從利潤分紅中受益,SUSHI持有者必須將他們的SUSHI代幣抵押在SushiBar智能合約中,並獲得xSUSHI,之後可以兌換為原來的SUSHI,以及來自交易費用的額外SUSHI代幣。

對於每一個通過Sushi進行交換的區塊鏈,0.05%的交換費用作為SUSHI按比例分配給用戶在SushiBar中的份額。

xSUSHI代幣是完全可組合的,並在Sushi治理中保持投票權。 xSUSHI代幣也可以添加到xSUSHI/ETH流動性池中,用戶可以從xSUSHI本身的堆疊收益以及來自資金池的額外獎勵中獲益。

SushiBar的收益率取決於通過Sushi AMM的交易量,最近的年利率約為10%,日收益高達40%。

由於這種利潤分紅機制,SUSHI代幣本質上是DeFi領域中最俱生產力的資產之一。與許多其他主要由投機驅動的代幣相比,SUSHI代幣應該更好地代表Sushi協議的實際價值。

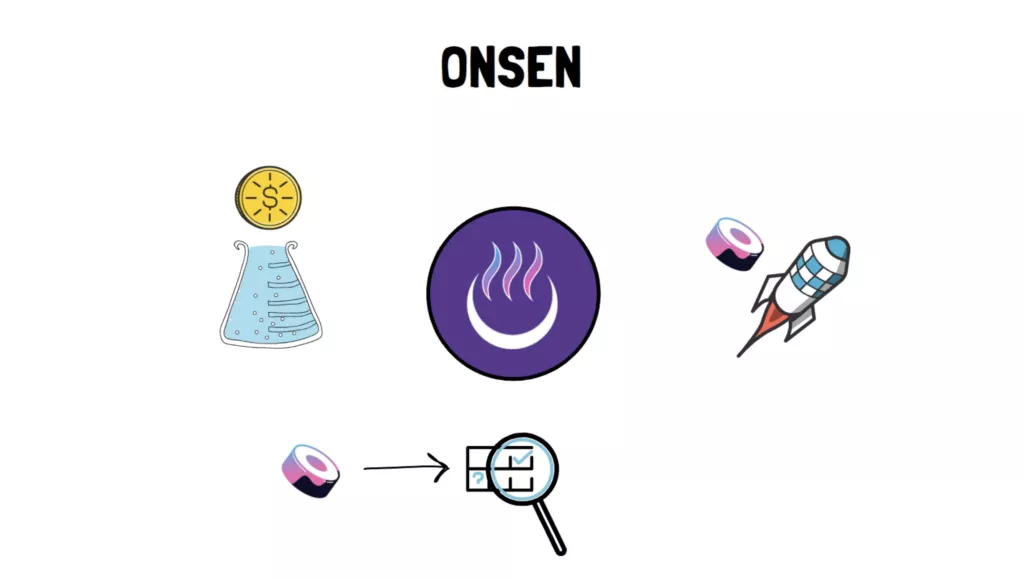

Sushi的另一個功能也與SUSHI代幣有關——Onsen。

收益農耕和Onsen

Onsen是一種流動性激勵系統,通過提供SUSHI代幣形式的額外獎勵來加速新項目。

選擇在Onsen上的項目會獲得一定的SUSHI代幣分配,以激勵為其代幣提供流動性供應。這意味著項目本身不必通過流動性挖礦來分配自己的代幣,它們仍然可以從激勵流動性中受益。這對於經常難以引導流動性的新項目非常有用,尤其是當他們不想一開始就發行大量自己的代幣時。

Onsen也有利於整個Sushi生態系統,因為Onsen啟用的流動性池的交易費用分配給xSUSHI持有者。

Onsen的特色項目是根據其質量和產品的需求來選擇。一些項目僅在一定時間內出現,而其他項目可以無限期地保留在Onsen列表上,前提是項目的質量和對其代幣的需求仍然很高。

除了Onsen之外,Sushi還為流行和成熟的代幣提供永久的收益農耕機會。這些機會也適用於其他層面,例如,Sushi最近在Polygon上啟動了一個流動性挖礦計劃,為流動性提供者提供了高收益。

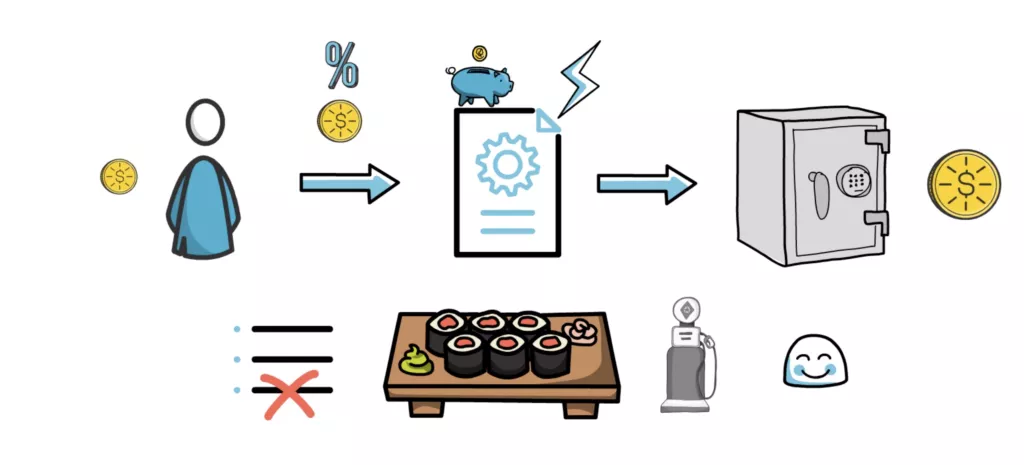

又到了Sushi的另一個功能——BentoBox。

便當盒

BentoBox是一種特殊的智能合約,充當某些代幣的保險庫。這個保險庫基本上是一個資金池,可以由Sushi生態系統中支持Bento的應用程序使用。

將資金存入BentoBox保險庫的用戶可以從其代幣獲得額外收益。保險庫可以通過多種方式產生收益,例如,允許其他參與者獲得快速借貸,並支付一小筆費用,這些費用將返還給向保險庫提供流動性的用戶,或通過借貸借出保險庫中的資產。

這種結構也非常省gas費,因為在同一個保險庫上運行的不同應用程序不需要像沒有BentoBox架構時那樣經歷那麼多的步驟。

目前,第一個也是唯一一個支持Bento應用程序是藉貸平台Kashi,但該團隊正致力於在未來為BentoBox帶來更多的應用程序。

這是進入Kashi的一個很好的轉折點。

喀什

Kashi在日語中意為“借貸”,這是Sushi的第一個由BentoBox提供支持的借貸和保證金交易解決方案。 Kashi允許任何人創建定制的、節省gas的借貸市場。

與Aave或Compound等其他流行的DeFi代幣市場相比,Kashi將每個市場都隔離開來。這意味著用戶可以為高風險資產創建市場,而不會對其他市場產生影響。

擁有借入資產的能力也開啟了做空資產的可能性。這對那些相信資產會貶值但也允許對沖的投機者來說是有用的,這非常方便,例如,當收益農耕產生風險資產時。

例如,假設啟動了一個新代幣。

有人可以在Kashi上為新代幣創建一個貨幣市場,允許任何人提供選定代幣的抵押品,比如ETH,並藉用新代幣。做空者現在可以藉入新的代幣,並立即以ETH出售。如果新代幣的價格相對於ETH下跌,做空者可以在未來以較低的價格回購新代幣,並以新代幣償還貸款。

主要的警告是,為了創建一個新代幣的貨幣市場,必須有一個可靠的價格預言機。 Kashi允許用戶在創建新市場時選擇價格預言機。目前,只能使用Chainlink上提供的價格反饋,從而限制了可能創建的新市場的數量。然而,Sushi團隊正致力於添加他們自己的TWAP價格預言機,以擴展可用的價格反饋的集合。

在現有代幣市場中添加一項新的風險資產將威脅到整個協議的償付能力。這是因為如果這樣的代幣被用作抵押品,並經歷了價格的急劇下跌,這可能會使許多賬戶的抵押不足,並允許出現一系列的清算。另一方面,如果借入這樣的代幣並且價格迅速倍增,這也會產生一個問題,因為藉入的資產價值高於抵押品,使賬戶再次抵押不足。

味噌

我們在這篇文章中介紹的最後一個Sushi特色是Miso。

Miso是一個代幣發行平台。它有助於在Sushi上推出新的代幣。

Miso專注於為推出新代幣的項目創建者以及有興趣尋找和支持這些項目的人們提供良好的體驗。

對於項目創建者而言,Miso提供了一組智能合約,使創建新代幣的過程變得更容易。最重要的是,它還允許項目吸引比他們自己能夠接觸到的更多的初始受眾。

對項目支持者而言,他們可以放心,代幣和圍繞代幣的基礎設施是使用經過審計和經過實戰考驗的合約創建的。他們還可以輕鬆發現新項目並參與可靠的代幣發行。

Miso顯然是整個Sushi生態系統的另一個重要元素。

總結

隨著去中心化交易所交易量的穩步增長,SUSHI持有者的利潤分紅機制,區塊鏈的數量不斷增加,推出的可擴展解決方案不斷擴大,以及生態系統中新增的新功能,Sushi看起來像是最強大的DeFi項目之一。

這就是為什麼DeFi社區中的許多人認為Sushi被低估的原因,尤其是與其他去中心化交易所相比時。很難確切地說明為什麼會這樣,但這可能是因為Sushi最初是Uniswap的一個分叉,並且在推出過程遇到了一些困難。

儘管如此,Sushi顯然是最值得關注的DeFi協議之一,隨著團隊尋求新的區塊鍊和擴展解決方案,BentoBox和其他Sushi生態系統將添加新的元素,這將是一件有趣的事情。

其中之一是前面提到的Arbitrum——以太坊Layer 2基於Optimistic Rollup的擴展解決方案,看起來像是Sushi即將推出的下一個地方。

那麼,您對Sushi有什麼看法呢?