摘要:作為專門圍繞Curve 的傻瓜式「周邊服務」,誕生尚不足一個月的Convex,表現相當驚艷。

作為專門圍繞 曲線 的傻瓜式「周邊服務」,誕生尚不足一個月的Convex,表現相當驚艷。

撰文:一棵楊樹

無論加密市場如何劇烈波動,就穩定幣賽道而言,卻是始終一路向上的「單邊主義」。 The Block 數據顯示,截至6 月10 日全網穩定幣總市值高達1055 億美元,相比2020 年同期僅110 億美元的市場體量,一年內激增近10 倍。

與此同時,穩定幣兌換賽道的龍頭項目Curve,總鎖倉量也一路水漲船高達100 億美元量級,尤其是「5·19」以來,即便二級市場波動明顯,Curve 的鎖倉量波幅卻小於其它 去金融機構 龍頭協議,並在市場企穩後迅速收復失地。

不過Curve 也並非盡善盡美,長期以來,Curve 審美復古的UI 以及其「反人類」的質押操作邏輯讓不少用戶望而卻步。而今年5 月17 日正式上線的 凸金融,即致力於彌補Curve 在用戶體驗方面的短板。

Convex Finance 是什麼?

一句話概括,Convex Finance 就是一個專門致力於簡化Curve 使用流程的「CRV 質押和流動性挖礦一站式平台」。

作為以太坊鏈上的又一收益聚合器,Convex Finance 旨在藉助CVX 代幣,通過簡單易用的界面,簡化Curve 和CRV 鎖定、質押的過程,並提高CRV 持幣者、流動性提供者的報酬,以此促進CRV 生態系統發展。

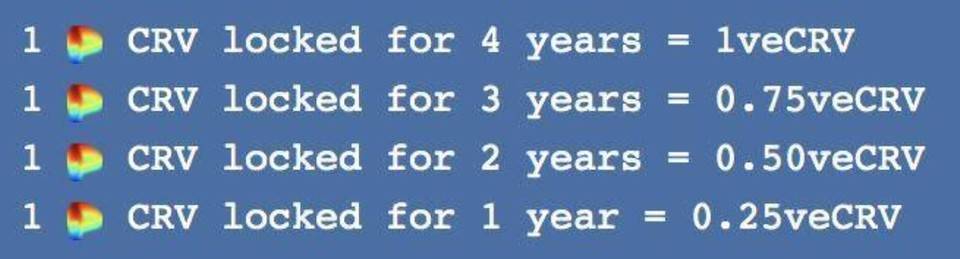

如果曾做過Curve LP,可能就會知道存放/ 維護 靜脈曲張 餘額最大化收益並不是一件容易的事。從一協議三代幣(Curve 協議代幣CRV、專門用於投票而鎖定的CRV 代幣veCRV 和DAI/USDC/USDT 三個穩定幣的Curve 流動性池代幣3Crv)的設計,到復雜的收益計算(鎖定時間越長,投票權重越大,目前鎖倉四年才能1:1 獲得veCRV),Curve 的上手門檻明顯高於大多數主流DeFi 產品。

而Convex Finance 允許流動性提供者通過自身的入口參與Curve,也即用戶可以在Convex 上進行質押CRV、認領CRV 獎勵等操作,且不同於直接在Curve 上需要鎖倉且根據時間長短權重不同的操作限制,用戶無需鎖定CRV 便可獲取收益獎勵。

目前官方並未披露過多詳細解讀,不過筆者理解應該是相當於傳統銀行借貸業務中常見的「期限錯配」設計——所有用戶通過Convex 進行Curve 投注操作的CRV,匯聚成一個總資金池,而Convex 通過自定的安全邊際,將該總資金池分割成一個個長期鎖定、短期鎖定、不鎖定的互相梯度錯配的資金池組合,從而在「鎖定期限」和「收益獎勵」之間實現均衡。

這樣雖然用戶的CRV 都不用鎖定,可以隨時取出,但用戶提取的期限和收益直接掛鉤,也即越早提取收益越低,越晚提取收益越高。理論上通過早提取者對晚提取者的收益補貼,Convex 有望實現超越Curve 本身回報區間的高「槓桿」收益率,目前USDT pool 在Convex 的收益率為11%,就大幅高於Curve 的4.2%收益率。

勢頭迅猛直逼,增長迅速

不同於Yearn Finance 這樣服務整個DeFi 生態的「泛資產管理協議」, Convex Finance 本質上只是專門針對Curve 的「垂直資產管理協議」,但在表現上卻絲毫不輸Yearn Finance。

Curve Market Cap 數據

截至2021 年6 月10 日,CRV 質押和流動性挖礦一站式平台Convex Finance (CVX)中質押的veCRV 目前已達到3100 萬枚,遠超在Yearn Finance 中質押的1790 萬枚veCRV。

最直觀的對比就是Convex 自從上線以來的不足一個月時間,鎖倉量從零飆升至如今的34.7 億美元(官網6 月10 日數據)。而作為「資管老炮」的Yearn Finance,同期鎖倉量也才44.2 億美元,二者已經站在同一量級,且Convex 追趕勢頭明顯迅猛,給Yearn Finance 帶來的壓力是顯而易見的。

有意思的是,在5 月17 日Convex 上線當天,Yearn Finance 對應鎖倉量的大幅下滑,與Sushiswap 最初對 Uniswap 的「吸血鬼」攻擊類似——畢竟目前Curve 每天已有超過50% 的交易量都是在Convex Finance 上進行。

經濟模型

CRV 的映射—cvxCRV

cvxCRV 是CRV 在Convex 中的映射,由每枚鎖定在Convex 的CRV 按1:1 鑄造而成。

通過在Convex 中投注cvxCRV,用戶可以從veCRV (來自Curve + 任何空投的3crv 治理費分配)中獲得通常的獎勵,再加上Convex LPs 提升CRV 收益的10% 份額,以及CVX 代幣。

需要格外注意的是,將CRV 轉換為cvxCRV 是不可逆轉的,也即後續如果從Convex 中撤出cvxCRV 的流動性,無法將其直接轉換回CRV 。不過可以在二級市場上通過交易對將cvxCRV 兌換為CRV (這意味著可能無法按照當初1:1 的鑄造比例換回同等數量的CRV)。

用戶在Convex 中持有cvxCRV,即可獲得Curve 平台費用( CRV 形式)、CVX 和veCRV 獎勵(3Crv) 的份額。

原生代幣CVX

CVX 是Convex 的原生代幣,最大供應量為1 億枚,用於捕獲Convex 的平台費用收入(將有16% 的總平台費用,10% 給cvxCRV 質押者,5% 給CVX 持有者,1%將用於歸集收益獎勵的操作——用於調用合約以收集和分配獎勵的Gas 費用。)

而CVX 具體分發安排如下:

-

50%(5000 萬枚)是Curve LP 獎勵,按比例直接分發;

-

25%(2500 萬枚)用於流動性挖礦獎勵,支持CVX/ETH 和cvxCRV/CRV 交易池,分發期為4 年;

-

10% (1000 萬枚)是Convex 創始團隊激勵,在產品上線後鎖定一年 ;

-

9.7%(970 萬枚)作為國庫儲備,鎖定一年,用於未來的社區激勵或其他社區活動;

-

3.3%(330 萬枚)分發給投資者,全部鎖定一年(此部分CVX 沒有cvxCRV 鑄造) ;

-

1%(100 萬枚)的CVX 被空投給veCRV 代幣持有者;

-

1%(100 萬枚)的CVX 獎勵給參與Curve.fi 治理投票(即支持將Convex 列入Curve.fi 白名單)的用戶;

Curve LP 獎勵的這部分cvxCRV 按確定比率索賠的CRV 鑄造,而隨著總供給的增加,這一比率會降低。

同時為了引導CVX 和cxvCRV 早期的流動性,如果在SushiSwap 的cvxCRV/CRV 和CVX/ETH 交易對提供流動性,則可將對應的LP 令牌存放在Convex 上,並獲得對應的CVX 獎勵。

截至6 月10 日的官網最新收益數據, cvxCRV/CRV 和CVX/ETH 的APY 收益分別為86.18%、130.39%,TVL 分別為3640 萬美元、1680 萬美元。

一點觀察感想

DeFi 在過去一年的爆炸式增長中,Uniswap、Cruve 等歷經時間和市場考驗、體量和受眾龐大的底層協議,已經成為DeFi 後續進化歷程中不可或缺的核心基礎設施,幾乎所有的DeFi 項目都主要建立在這些基礎設施類的加密資產之上。與此同時,除了扮演底層組件的角色外,以這些協議層的DeFi 龍頭為圓心,圍繞著它們的工具類和應用層的DeFi 項目也開始不斷衍生,更豐富的高級功能不斷強化。

明眼可見的是,越來越多的DeFi「工具式應用」,圍繞著單個底層的「超級DeFi 協議」,通過輔助其完善更為豐富的高級衍生功能,從而依托這些個底層的「超級DeFi協議」發展壯大,並最終反哺底層的「超級DeFi 協議」實現更大賦能,逐步生髮出一個個獨具特色而又自成體系的「小生態」。正如Uniswap+ dextoolsUnitrade 之於資產自由交易,Curve+Convex 之於穩定幣兌換等等,有趣的是,這些一個個小生態之間現在又正在發生著更進一步的「合縱連橫」。

仍是以Curve 和Uniswap 為例。眾所周知,在穩定幣兌換尤其是大額穩定幣兌換賽道,Curve 手續費、交易滑點和無常損失均遠低於諸如Uniswap 或Sushiswap 等一眾AMM DEX,是當之無愧的行業龍頭。

但在飽受關注的Uniswap V3 關於「聚合流動性的粒度控制」的全新機制推出後,其提供集中流動性的設計就明顯與Curve 的「stableswap invariant」內核有異曲同工之妙,也即Uniswap V3 很可能也在通用資產交易的範疇之外,有意染指當下Curve 佔據絕對優勢的穩定資產兌換的大蛋糕。

同樣的,今年1 月18 日,Curve 宣布與合成資產協議 合成器 合作推出跨資產兌換交易服務,而6 月10 日最新消息,曲線金融 V2 已正式上線,該最新版本利用新算法提供通用資產(如ETH/WBTC 交易對)的交易功能,新的資金池依靠由指數移動平均線(EMA)並結合聯合曲線等模塊實現的內部預言機來進行通用資產間兌換。

這意味著原先Uniswap、Curve 等不同DeFi 龍頭之間相對「平安無事」的平衡狀態可能被打破,雙方都在出圈,都在「入侵」對方領域上邁出了試探性的第一步。

DeFi 世界的龍頭們,也已然成為一個個生機勃勃、不設邊界的新世界了。