對於我們在Opyn 上推出的部分質押型期權產品,我們的目標是遠遠超越當前的DeFi 期權質押標準。

作者:Zubin Koticha;翻譯&校對: 閔敏&阿劍;原標題:《部分擔保的期權產品現已加入DeFi》

為什麼我們需要保證金制度?

目前為止,DeFi 期權最大的缺陷之一是發行期權的資本密集程度過高—— 用戶至少需要質押最大損失的100% 作為保證金。

TradFi(傳統金融)上的期權發行方和出售方只需質押遠低於最大損失的資金作為保證金。這就是期權在TradFi衍生品市場上屬於槓桿頭寸的主要原因之一。

對於我們在Opyn 上推出的部分質押型期權產品,我們的目標是遠遠超越當前的DeFi 期權質押標準。我們旨在確保保證金金額高於期權費(premium)(而非行權價)。因此,保證金在大多數情況下遠低於最大損失。

控制期權費

但是,我們一定不能使用實時的期權費—— 我們需要一些緩衝。為此,我們想要在決定期權費時將黑色星期四等危機情況考慮在內,從而避免立權者(期權賣方)放棄履行義務。

我們將這種最壞情況下的期權費稱為“衝擊” 期權費。衝擊期權費就是保證金的下限(我們不想再放寬下限,因為這會變得不安全)。

要做到這點很難,因為與傳統的期權保證金模型不同,我們假設鏈上沒有可靠的期權費信息輸入機制(如果我們假設鏈上存在期權價格輸入機制,我們的系統會變得沒那麼健壯,但是保證金效率更高)。

我們僅僅假設鏈上存在標的資產的價格播報機制。這個假設更好,因為期權價格相比標的資產價格容易操控得多。

不同於Compound 和Maker之類的保證金借貸交易,我們必須提防對兩個變量的衝擊—— 標的資產的價格和隱含波動率(implied volatility,IV),因為這兩個變量都會在危機發生時驟增,而且會對立權者不利。

示例

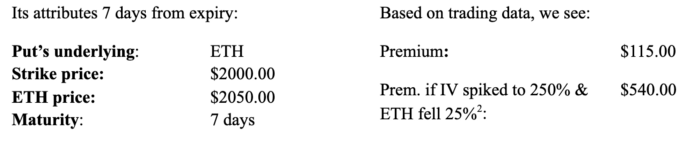

接下來,讓我們通過一則看跌期權的例子說明Opyn 的新型期權保證金制度的原理。這是一個具有代表性的例子,因為我們發現每周平價期權非常流行:

-標的資產:ETH;行權價格:2000 美元;ETH當前價格2050 美元;到期時間:7 天后;期權費:115美元;如果隱含波動率飆升到250% 且ETH 價格下跌25%,期權費將是:540 美元-

因此,我們必須確保我們的保證金要求高於540 美元,以防黑色星期四等事件再次發生時立權者放棄履行義務。

由上圖可見,相比Reg T (法規T)的4.6倍資本效率,Opyn 可以提供3.0 至3.6 倍的資本效率。

Opyn 甚至可以提供高於3.6 倍的資本效率,但是這有可能帶來系統風險。密碼學貨幣比股票刺激多了,匪夷所思的事情時有發生。因此,我們在保證金要求上必須更加保守!我們想要確保黑色星期四再次發生時,讓立權者不會進入清算區間,且看跌期權的價格在清算執行前回彈。

原理

看跌期權的保證金可以通過以下公式計算得出:

保證金(Strike, ETH price, t)= P

展開全文打開碳鏈價值APP 查看更多精彩資訊