原文:玻璃節點

本週加密貨幣市場出現了強勁的走勢,ETH回到了2600美元的高點。 DeFi 代幣的交易價格也更高,基本上回到7 月初的水平。

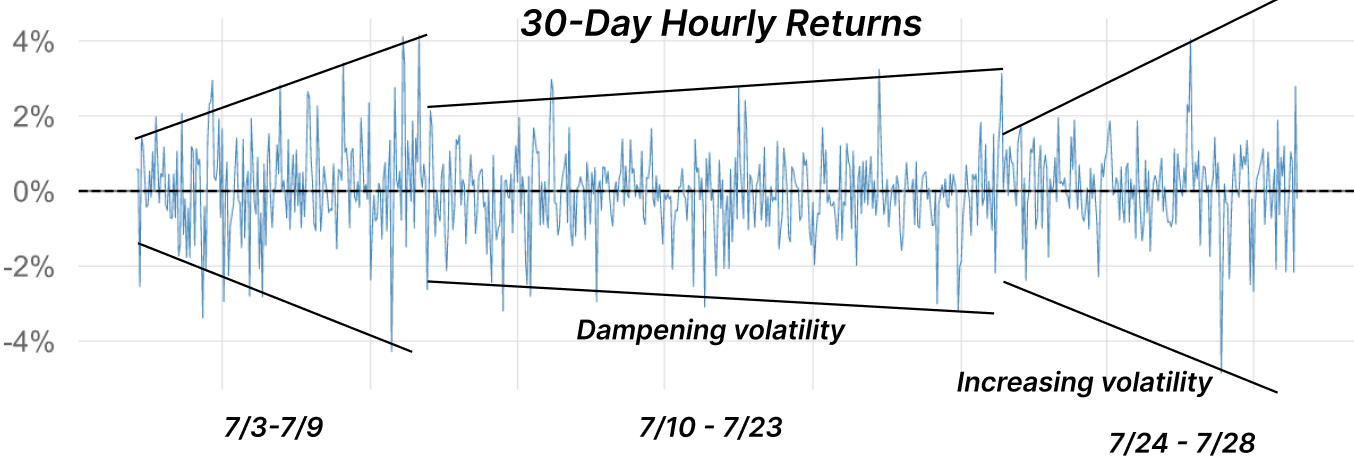

正如我們在過去關於波動性的討論中所指出的,波動率的延長收緊創造了一個盤繞的彈簧,該彈簧現在已經展開。

在這篇文章中,我們將探索:

- 關於DeFi 市場過去一周的表現進行評估

- 分析壽司(Sushiswap)生態系統的採用和發展,以評估該項目迄今為止的市場地位。

DeFi 表現概覽

儘管整個生態系統都在上行,但大多數主要DeFi 項目的基本面仍遠低於高位。我們尚未看到市場波動與DeFi 應用使用之間重新出現正相關。相反,基本面持平,而價格自5 月份的拋售以來一直在上漲。

一些總結示例:

- DEX 交易量已恢復到2021 年初的水平

- 由於利率繼續壓縮,借款利用率仍然很低

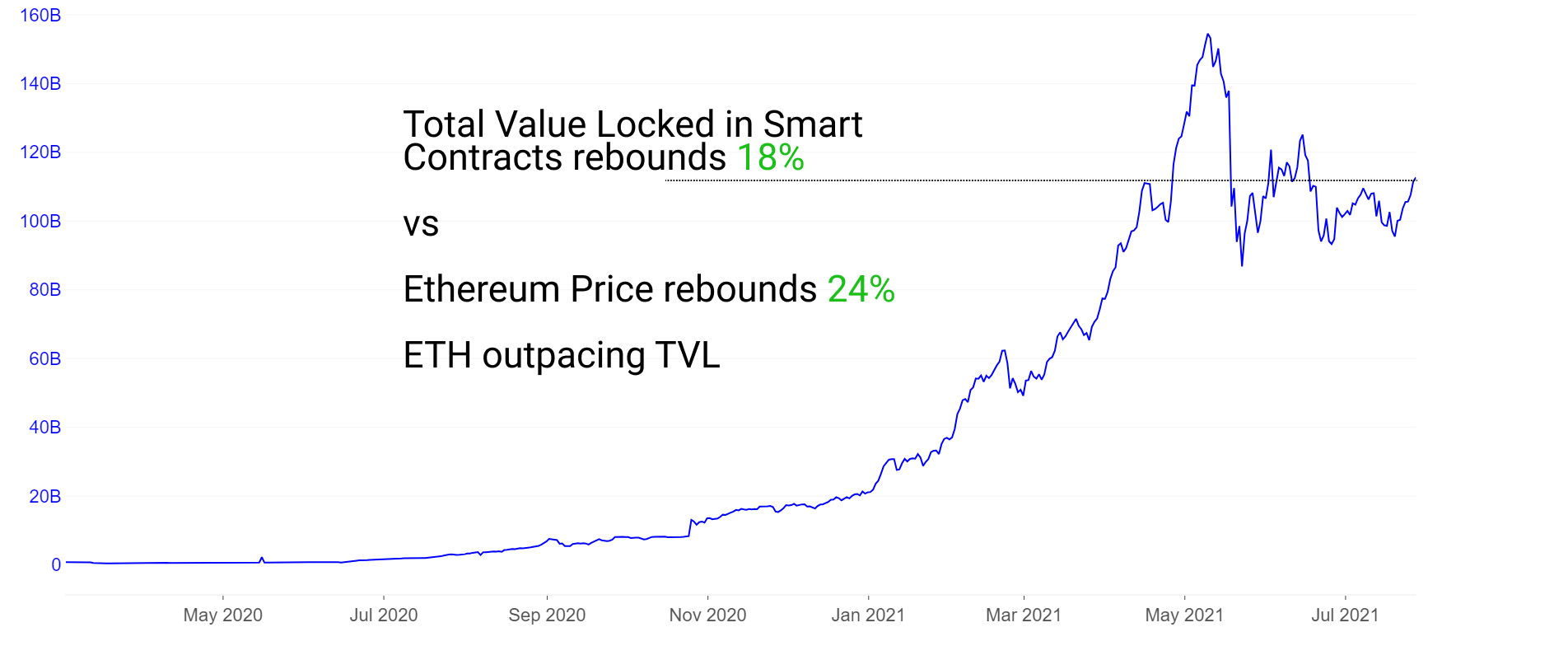

- 鎖定的總價值正在上升,但被ETH 價格的變化所超越

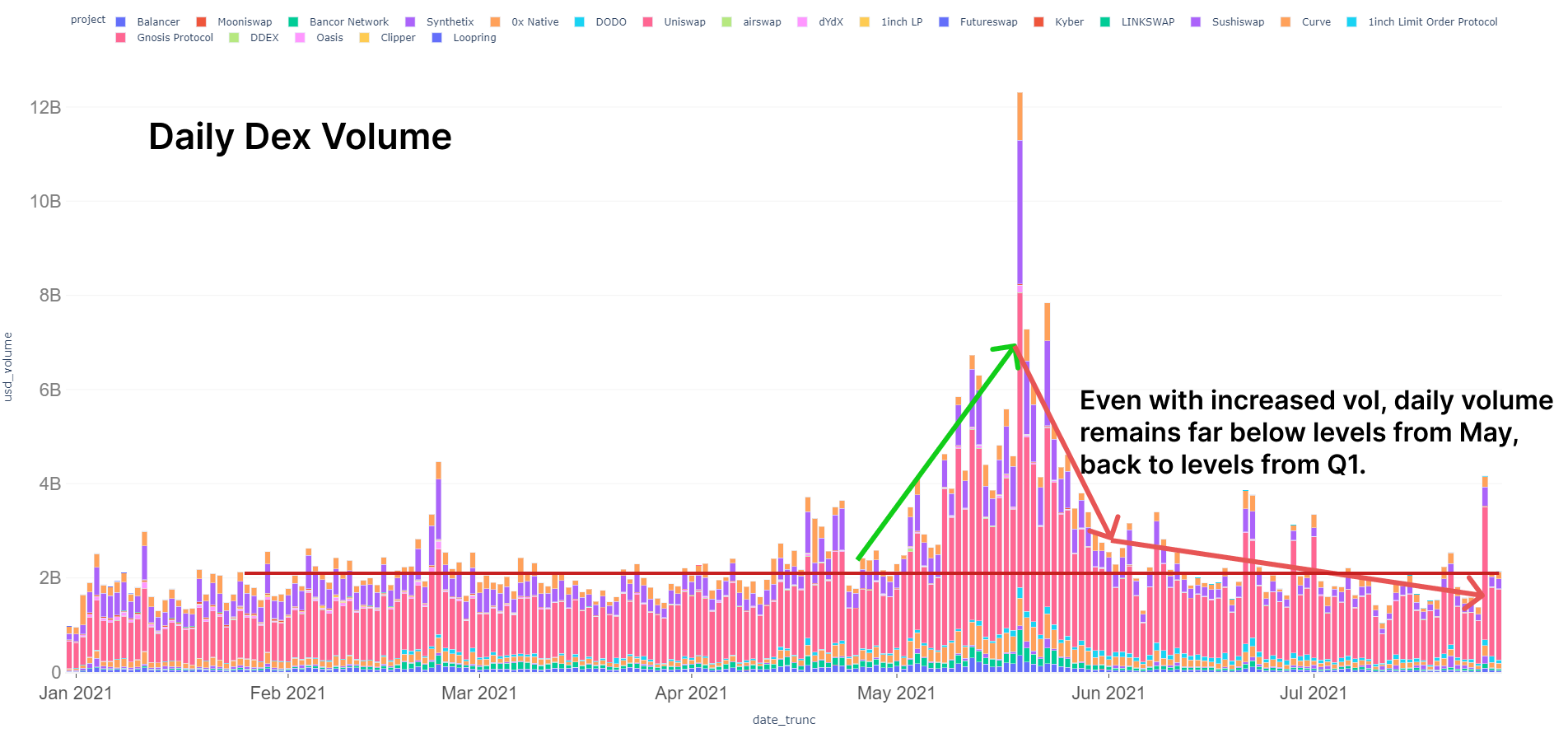

價格波動通常與DEX 交易量的增加直接相關。上週所有以太坊DEX 的每日交易量在15億美元和26日達到超過40億美元的高位之間。這一水平仍然低於5 月/6 月的高點。

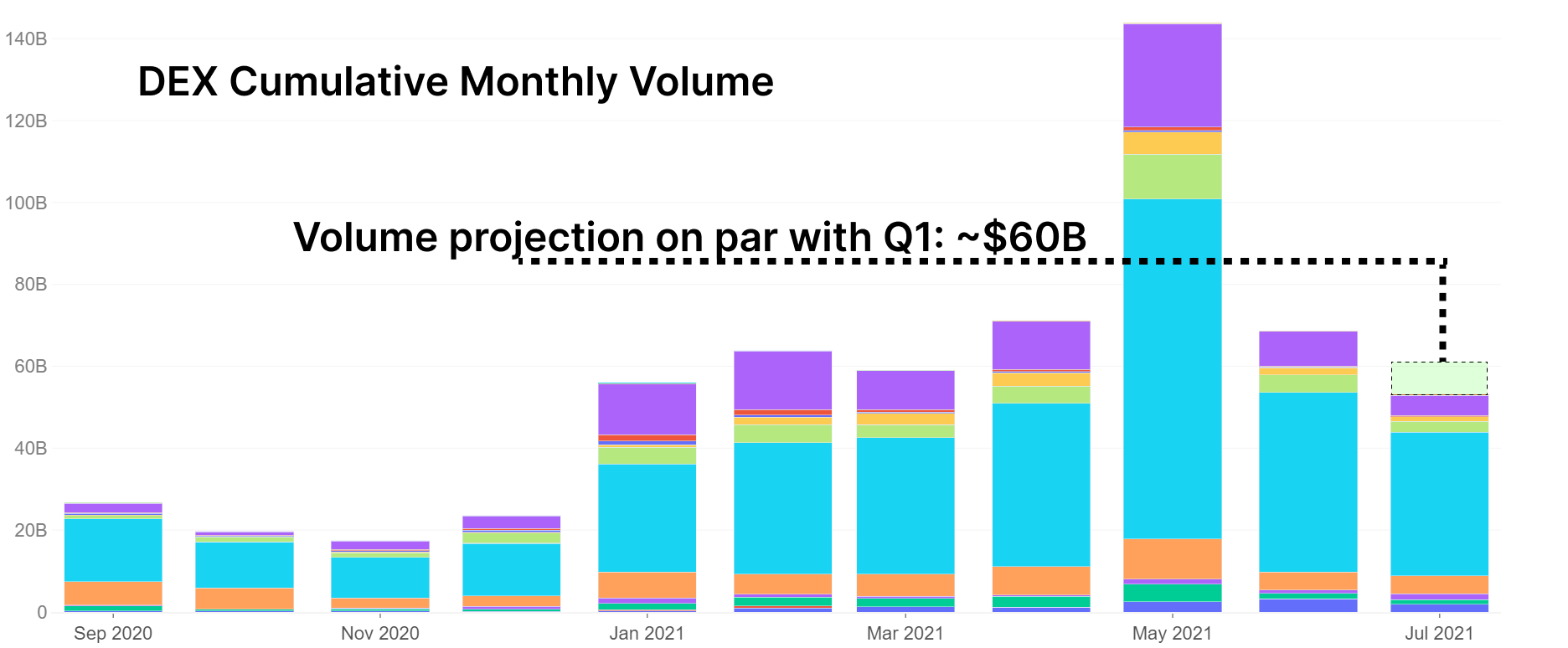

在7 月26 日達到峰值後的第二天,在波動減弱的情況下,這個波動時期的DEX 累計交易量幾乎沒有恢復到本月初的水平。即使上週出現暫時性上漲,本月的累計成交量仍遠低於第一季度的水平,與1 月份的成交量相當。

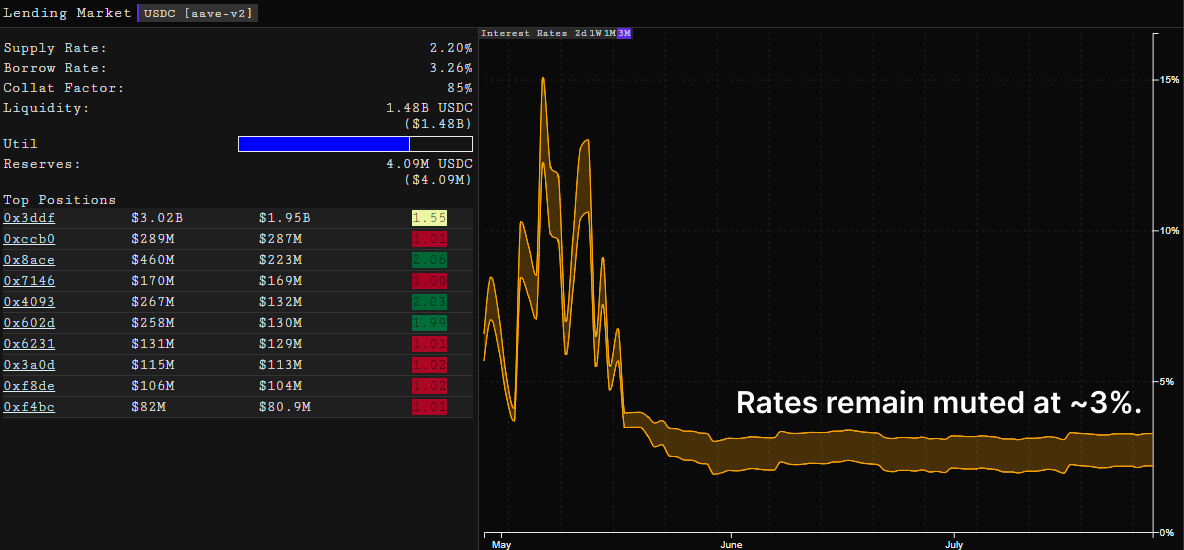

當對代幣的投機和交易需求很大時,DeFi 利率往往會隨著槓桿需求的增加而增加。作為市場普遍猶豫不決的跡象,對槓桿的需求仍然低迷,導致利率壓縮。這是一個強有力的證據,表明市場持有避險偏好,在過去幾天的上漲中基本上沒有分階段。

數據來源:Parsec.finance

數據來源:Parsec.finance

總價值鎖定(TVL) 已經上漲,但僅與ETH 的價格直接相關。在風險環境中,隨著新資金湧入DeFi 收益耕種機會和二池的治理代幣,預計TVL 將飆升。相反,ETH 的價格已經超過了TVL 的上漲,這說明缺乏新的資本流入和取而代之的是對系統中已有的抵押品重新定價。

每週特輯:探索壽司生態系統

在整個DeFi 生態系統中,最近備受關注的一個項目是壽司(Sushi)。 Sushi 曾因其旗艦Sushiswap 產品簡稱為Sushiswap,此後已擴展為DeFi 應用程序生態系統,專注於與該領域的各種合作夥伴項目緊密集成。該項目旨在通過對社區所有權的承諾、連續產品交付,以及大膽的創新和實驗方法來形成自己的特色。

自2020 年8 月成立以來,Sushi 已交付的產品和核心功能的快速概覽:

- Sushiswap AMM:擁有強大的流動性和交易量,並且是該領域眾多項目的主要流動性來源。該AMM 還通過鑄造新的SUSHI 代幣以及交易費用,為流動性提供者和代幣持有者提供一些最高的獎勵。

Sushiswap AMM用戶界面

Sushiswap AMM用戶界面

- 交易者工具:該AMM 中的功能和工具旨在改善交易者的體驗,例如通過ArcherDAO 進行私人交易以躲避MEV、限價訂單(目前僅適用於Polygon)以及更多可供交易者調整的參數。

交易參數包括MEV 保護

交易參數包括MEV 保護

- Kashi 借貸:適合各種利基借貸需求的小型孤立借貸市場。他們的長尾借貸市場仍然相對未得到充分利用,但支持具有不同流動性水平的各種資產。

- Miso:公平啟動平台,旨在通過定制設計的拍賣(大眾、批量和荷蘭式)啟動新項目、NFT 和其他銷售。

- xSUSHI:由於監管不明確,Sushi 很早就將部分協議費用返還給代幣持有者。 SUSHI 的質押者收到xSUSHI,這是一種代幣,從AMM 交易費用的0.05% 中賺取了通常約5-7% 的APY。隨著生態系統擴展到貸款和更多產品,xSUSHI 持有者獲得額外收入來源的潛力逐漸顯現。

SUSHI 到xSUSHI Staking用戶界面

SUSHI 到xSUSHI Staking用戶界面

多鏈支持:支持10 多條區塊鏈。雖然以太坊主鏈的採用率仍然占主導地位,但Polygon 現在佔Sushi 的DEX 交易量的約20%。其他鏈上的Sushi 部署目前尚未得到充分利用。

Sushi 生態系統的核心是他們的Onsen 計劃,這是一個建立在Sushiswap 之上的激勵系統,以鼓勵項目為Sushi 而不是競爭對手帶來流動性。 Sushi 流動性頭寸的質押者除了在DEX 上的交易費用外還能賺取SUSHI 代幣。這些Onsen獎勵促成了DeFi 項目和Sushi 之間的眾多合作夥伴關係,使Sushiswap 成為主要的流動性提供者,尤其是對於早期項目。

項目能夠通過SUSHI 來激勵流動性,而不是稀釋他們自己的代幣。也就是說,部分項目已經訪問了新的Masterchef v2 合約,允許同時獎勵SUSHI 及其原生代幣作為獎勵(ALCX、MPH、PICKLE、CVX)。

從數據上看Sushi

Sushi 的核心是其交易所產品Sushiswap AMM。從高層次的角度來看,我們可以通過交易量、流動性和與協議交互的用戶數量來衡量其使用情況。

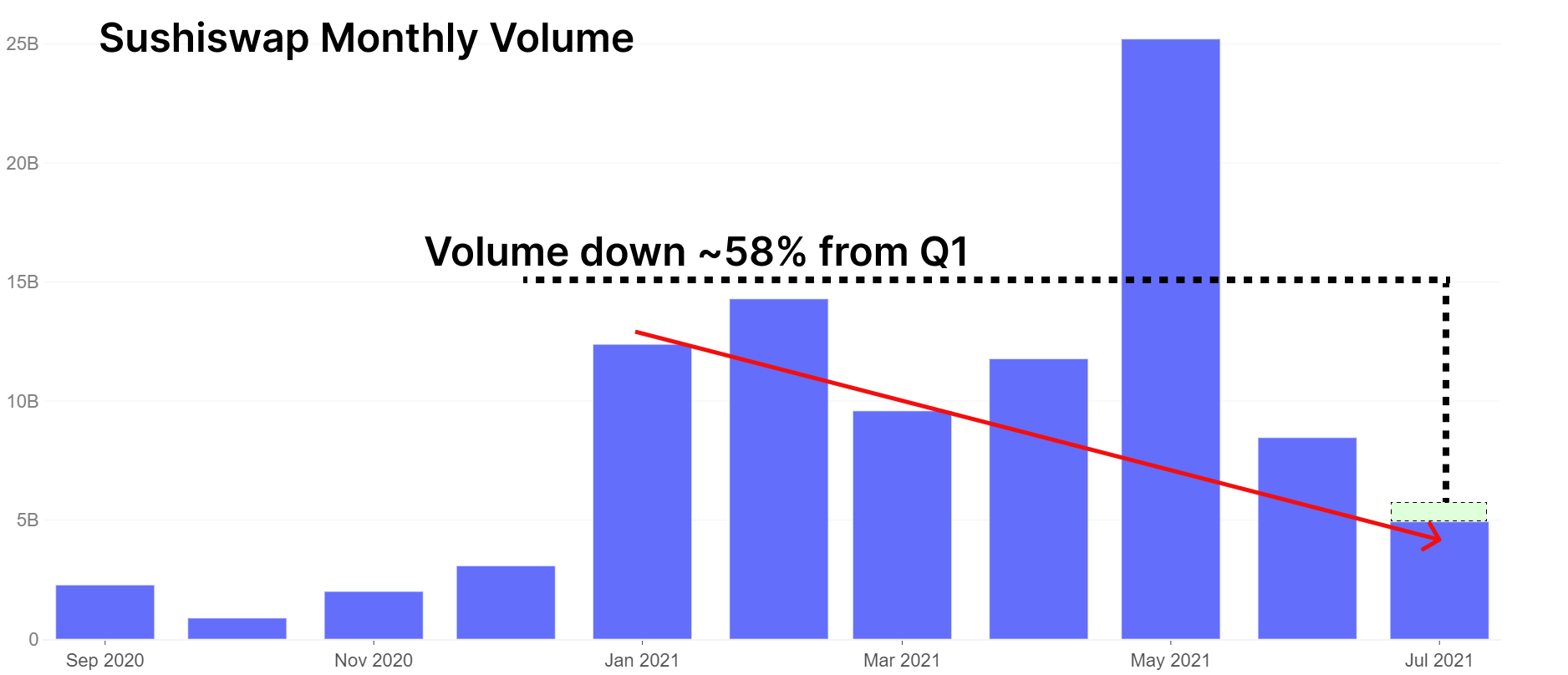

相對於第一季度的表現,月度Sushiswap 交易量已經大幅下降,預計7 月的交易量徘徊在50億美元左右,相對於今年第一季度的平均86億美元下降了約58%。

需要注意的是,上圖是以太坊主鏈上的Sushsiwap 交易量。如果我們將Polygon 上發生的額外交易量考慮在內,這會在7 月份增加約11億美元,佔月總交易量的近20%。

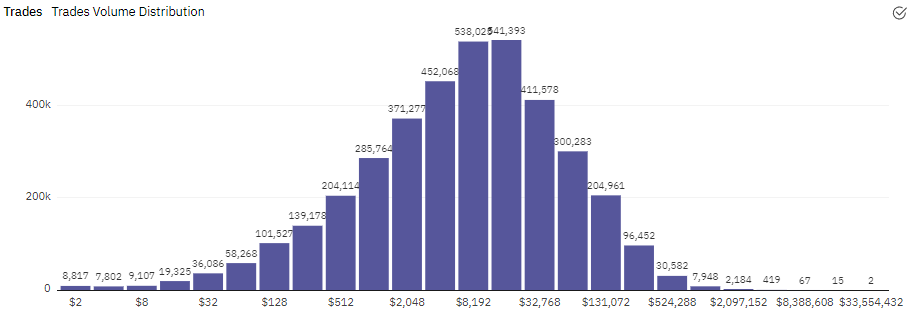

Sushiswap 交易規模看到大部分交易在500 美元到50,000 美元之間。下圖顯示了交易規模的分佈,顯示平均規模在8200美元到3.28 萬美元之間。 Sushiswap 受益於通過AMM 傳遞流動性的聚合器來源的交易,特別是對於具有更深流動性的貨幣對,例如WBTC-ETH 和USDC-ETH。

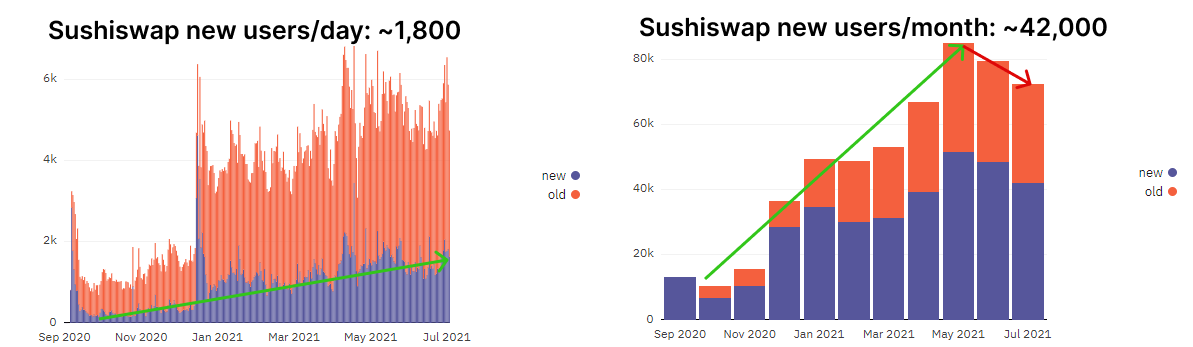

就用戶數量而言,Sushiswap 與同行相比滲透率相對較低。

相比之下,有240 萬個地址與Uniswap 進行了交互。 Uniswap 每週增加約40,000 名用戶,每天增加6,000 名。請記住,這是唯一地址,用戶通常擁有多個地址。真正的用戶數較低。請參閱下面的Sushiswap 每日和每月地址增加。整個空間的用戶增長趨於平緩,在這方面Sushi 也不例外。注意Uniswap 的增長速度是Sushiswap 的3 倍,儘管滲透率提高了。

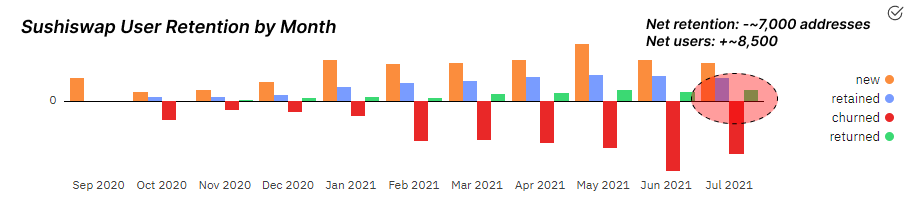

也許更有趣的是Sushi 的用戶留存數字。留存率衡量繼續返回並再次使用該協議的交易者數量。衡量每月留存率,我們看到Sushi 流失的用戶多於回訪的用戶,這表明沒有回訪的用戶多於新用戶和進入平台的用戶。總用戶數量有所增加,但這主要是由於協議中出現了新地址。

隨著SUSHI被不斷獎勵給流動性提供者,自該協議於8 月推出以來,流動性一直保持強勁。請注意本月以太坊上的Sushiswap 與Polygon 上的Sushiswap 的交易量/流動性比率。

對於以太坊區塊鏈上每1 美元的流動性,Sushi 的交易量就會增加2 美元。對於Polygon 上每1 美元的流動性,Sushi 在Polygon 上的交易量就會增加2 美元。隨著效率的提高,Uniswap v3 預計本月交易量將超過200億美元,流動性為20億美元。這是每1 美元的流動性就有10 美元的交易量,這表明Uniswap v3 與Sushiswap 相比,每美元的效率和使用率有所提高。

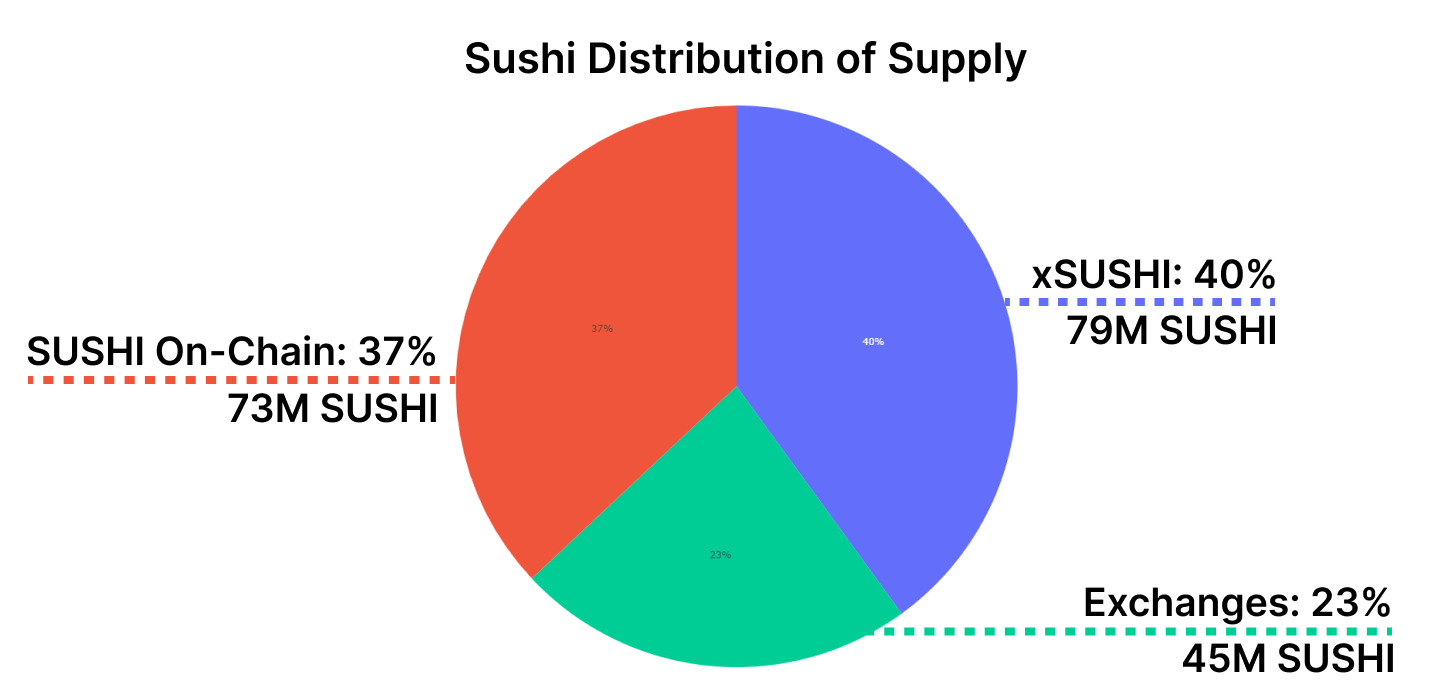

SUSHI供應動態

在流通的SUSHI 中,大約40% 被質押為xSUSHI,從交易費用中賺取收入。剩餘的Sushi 要么保存在錢包鏈上(37%),要么保存在中心化交易所(23%)。

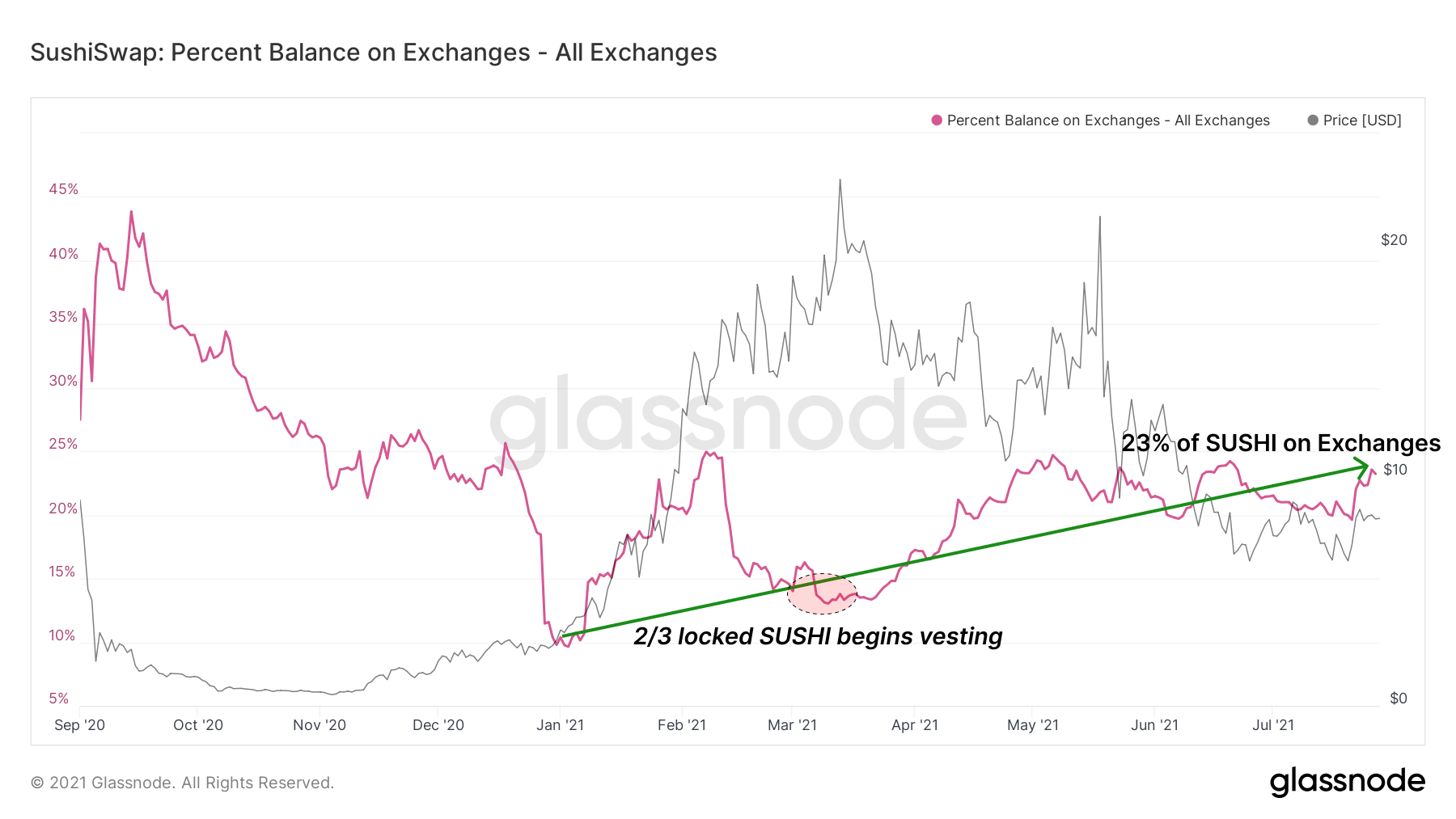

自項目啟動以來用來獎勵流動性提供者的SUSHI 代幣都具有歸屬期。 1/3 自動釋放,另外2/3在6 個月後繼續釋放。自2021 年4 月起,該歸屬時間表已被取消,以支持立即授予所有獎勵。我們可以看到,從開始兌現這2/3 獎勵的時期開始,交易餘額開始增加。

2020 年和2021 年第一季度的歸屬獎勵仍在積極釋放,直到今年10 月。 10月/11月過後,這些額外的SUSHI 獎勵將完全釋放。在此之前,由於這些獎勵對早期流動性提供者來說變得具有流動性,因此仍然存在額外的賣方壓力。

在其他Sushi 產品中,我們看到採用率相對較低。 Kashi借貸平台主要支持長尾貸款市場。他們的主要競爭對手仍然是Rari Capital的Fuse,Cream,以及Aave上的替代市場。在這三者中,Cream 和Aave 的長尾產品的採用率仍然相當低,而Fuse 在與較小的社區合作方面取得了一些成功。

Kashi 的成功與Cream 和Aave 相似,長尾市場仍然是需求量普遍較低的產品。值得注意的是,他們與小型項目的AMM 流動性合作已經成功地通過較小的項目代幣對獲得了採用。

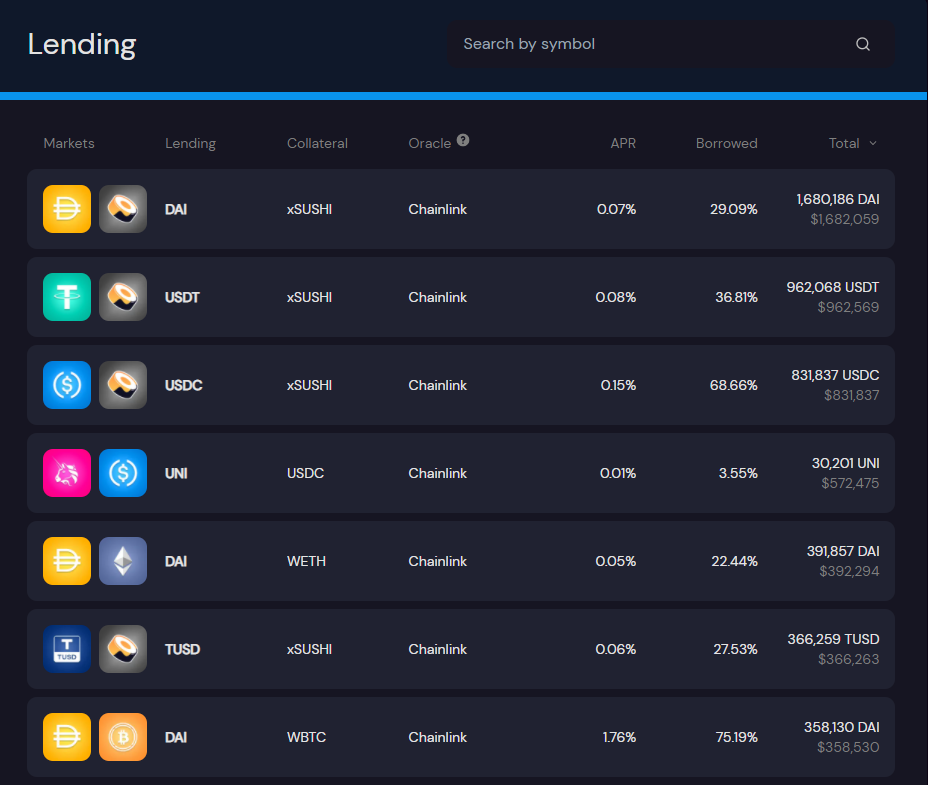

最大的Kashi 流動性來自於協議本地代幣xSUSHI。

xSUSHI 還可以在Aave 平台上借出。在Aave 的xSUSHI 市場,供應量約為1.75 億美元,借貸利用率約為6%。貸款人繼續通過持有xSUSHI 獲得獎勵,同時使用他們的xSUSHI 作為抵押品借入其他資產。

Sushi 的MISO 產品舉辦了一些有趣的拍賣,首先是通過荷蘭拍賣機制出售清酒。此後,他們又進行了9 場拍賣,其中包括備受期待的Yield Guild 的YGG 代幣。 Yield Guild是Axie Infinity 和其他即將推出的加密遊戲的創造者。 YGG銷售在30 秒內就結束了,僅32 名大型參與者買下了價值1250 萬美元的YGG 代幣。

Sushiswap 的未來- Trident(三叉戟)

在這個競爭激烈的領域,構建具有持續開發勢頭的最高質量產品對於採用至關重要。上週Sushi 宣布了他們的下一代AMM 產品,代號為Trident(三叉戟)。

即將推出的三種新類型的池:

- 混合池:單個池中最多32種代幣。交易同類資產。可以認為這個池類似於Curve 的類似穩定幣池。

- 集中流動性池:增加範圍內的流動性。這些功能就像Uniswap V3 中的池一樣。毫無疑問,Sushi 已經看到了提高資本效率的成功,並開始追求自己的設計。

- 加權池:增加不同權重的流動性。這些功能類似於Balancer——例如,創建一個ETH/USDC 權重為80/20 的池,而不是傳統的50/50 設計。

請注意,Sushi 基本上採用了他們認為最好的各種DEX 設計並將其構建到他們自己的產品中。他們似乎並不害怕讓Sushi 成為滿足所有DeFi 需求的一站式商店的挑戰。

路由引擎:除了這些池類型之外,Sushi 還在頂部構建自己的路由引擎。這本質上將充當聚合器,在其各個池之間分配交易以路由交易並最大限度地減少對交易者的價格影響。他們希望他們的各種池類型分散流動性,因此最好的Sushi 交易很可能需要有效的路由和價格影響的劃分。

特許池:嘗試將中心化交易所(CEX) 流動性引入其平台。特許池將允許來自CEX 用戶的存款,因此訂單可以另外路由到協議特許的CEX 流動性池。這些池將包括白名單功能,因此CEX 可以保持合規。關於如何實施該產品的細節仍然很少。

結束語

隨著加密代幣價格的波動性回歸,使用驅動的基本面仍然相對乏善可陳。然而,即使在風險規避環境中,DeFi 的使用也表明產品符合市場,表達了對較低收益率的偏好,但具有更高的穩定性資產。 DEX 交易量繼續下降,借款仍未得到充分利用,用戶增長繼續趨於平緩。

不管基本面如何,像Sushi 這樣的生態系統的各個角落繼續通過推動DeFi 創新的範圍和潛力來構建產品和功能。關於Sushi的注意事項:

- Sushiswap 交易量、流動性和用戶保持平靜和下降,但同比增長和產品勢頭依然強勁。

- 擴展到Polygon 生態系統後,該側鏈上的交易量佔協議總交易量的20%。

- 儘管xSUSHI 在整個DeFi 生態系統中作為抵押對的使用非常強大,但用於長尾資產的Kashi借貸的採用率有限。

- xSUSHI 佔未償還SUSHI 的百分比顯示合理採用,佔流通供應量的40%。

- 隨著時間的推移,釋放的大量SUSHI 獎勵繼續發送到交易所,這可能會增加該代幣的賣方壓力,直到10 月份。