近日,數字人民幣的試點應用逐漸拓展,成都、蘇州、北京的地鐵相繼支持數字人民幣的購票支付方式,公共交通領域顯然成為了數字人民幣的一個典型應用場景。

那麼數字人民幣目前在公共交通場景的整體應用情況如何,未來還有哪些發展空間?本文將聚焦這方面內容進行詳細解讀。

數字人民幣的試點城市和公共交通現狀

2019年底數字人民幣試點、測試相繼在深圳、蘇州、雄安、成都四地及北京冬奧會場啟動,到2020年10月份增加了上海、海南、長沙、西安、青島、大連等6個試點測試地區,目前初步形成“10+1”的格局。

從“10+1”的試點城市來看,除了雄安之外,其它城市都有運行城市軌道交通。其中海南三亞為有軌電車,其它城市均為地鐵。從公交方面來看,同樣除了雄安(雄安可使用河北交通一卡通)沒有獨立的通卡公司主體之外,其它城市都有獨立的運營主體,發行當地的交通一卡通。

目前,全國大部分城市均已實現掃碼乘車的移動支付體驗,其中地鐵運營方一般通過獨立的App實現掃碼乘車,通卡公司則一方面推行自運營的App,另一方面以小程序、二維碼接口的方式接入到支付寶、微信的乘車碼體系中,便於用戶流量的引入。

而除了掃碼乘車之外用戶還可以通過交通卡、手機交通卡、銀聯卡等NFC的形式進行刷卡乘車,鑑於目前全國大部分城市已經實現了交通一卡通互聯互通,因此交通卡的普及度和適用度也相對較高。

數字人民幣在公共交通領域的表現形式

從目前數字人民幣的應用場景拓展來看,上述城市均能通過改造接入數字人民幣相關支付場景,一方面可以通過數字人民幣的支付渠道拓展二維碼乘車的支付方式,另一方面也可以通過數字人民幣錢包為交通卡充值以及賦能。

接入方式不同表現形式也就不同,主要可以分為以下幾類:

1、子錢包接入。通過子錢包推送的形式,將運營機構的數字人民幣錢包推送到地鐵或者通卡公司運營的App中,開通之後通過“代扣”以數字人民幣子錢包作為扣款渠道為其二維碼乘車支付費用。關閉扣款則可以通過關閉子錢包推送來實現。

2、H5直連接入。地鐵或通卡公司運營方直接與對應的運營機構合作,支持該運營機構的數字人民幣錢包在其出行App內直接呈現,通過點擊可直接開通該數字人民幣錢包的“免密支付”功能。而這種形式關閉則需要通過App內第三方免密支付管理來實現。

3、數字人民幣App直接掃碼乘車。運營機構與當地通卡或公交集團合作,通過改造升級受理終端,使其具備接受數字人民幣直接掃碼支付的能力。該模式需要係統和終端的全面改造,前期比較適合小範圍內的試點和應用。

4、數字人民幣錢包為交通卡開卡、充值。運營機構與當地通卡公司合作,通過運營機構的數字人民幣錢包為其實體交通卡NFC充值,或者開通手機交通卡充值等。這種模式下實際上也可以分為子錢包或者H5直連的形式,本質上也是支付方式的變化,只是服務對像從二維碼變成了實體卡或者手機交通卡等。

5、數字人民幣預付卡代替交通卡直接乘車。該方式相當於直接使用數字人民幣的“預付卡”進行公共交通支付,同樣涉及到對於公交地鐵受理終端的全面改造,而且由於涉及到非接改造,成本和改造難度要比二維碼更高。

數字人民幣在試點城市的接入現狀

據移動支付網了解,目前數字人民幣試點的11個城市(包括北京)中,有深圳、成都、蘇州、北京、上海、長沙、青島在內的7個城市拓展了數字人民幣相關試點應用。

從支持的功能來看,其中除了上海之外,其它6個城市都能通過數字人民幣相關錢包以免密代扣的形式實現二維碼乘車付款。上海交通卡App目前僅支持通過數字人民幣支付渠道實現手機交通卡開卡和貼卡充值。除此之外,北京、長沙、青島等城市還支持數字人民幣線上購票。北京地鐵的億通行App除了支持二維碼的數字人民幣代扣,還支持通過數字人民幣渠道開通手機交通卡並實現自動扣款。

從支持的城市來看,目前僅成都天府通通過子錢包的形式實現了與6大行的對接,目前在數字人民幣App中可以開通6大行的子錢包推送。而其它城市來看,目前以建行的佈局最快最多,支持成都、深圳、北京、上海、青島五個城市,農行支持成都、深圳、北京三個城市,工行、交行則除了成都之外支持一個城市。

從參與形式來看,目前子錢包仍然佔據主要形式,僅深圳、蘇州、上海是通過運營機構直連的H5形式。

從支持的公共交通方式來看,深圳通App、天府通App、北京一卡通App、長沙地鐵App和青島地鐵App都支持地鐵、公交的二維碼乘車,且都已支持以數字人民幣作為扣款渠道。

而綜上所述,目前統計的相關試點案例都可以歸納進上文表現形式分類中的1、2、4類之中,那麼3、5類目前有試點案例嗎?挑戰在哪?

數字人民幣進入公共交通的終極目標

国内的公共交通一直以来都是一个极具特点的支付市场,从单车票、交通卡、银行卡、NFC再到二维码等,同样经历了移动支付的各个阶段。除了小额、高频、刚需的特点之外,另一个非常显著的特点就是区别于普通消费场景的闭环属性。

也因此,數字人民幣想要打破公共交通支付原有的閉環生態顯然並不是簡單的事。

無論是子錢包還是H5直連,亦或是通過數字人民幣錢包為交通卡充值等等,實際上數字人民幣在其中扮演的仍然只是另一種“支付渠道”,本質上還是繼承著以前的支付和消費習慣,比如該用哪個App二維碼乘車的還是得用哪個,該刷交通卡的一樣是刷交通卡。

實際上,這和數字人民幣M0的定位是不太一致的,並沒有突出數字人民幣的普適性和通用性特點,更多是為了前期試點環境下的應用落地而做的“減法”和嘗試。

因此,在移動支付網看來,數字人民幣進入公共交通領域的終極目標應該是數字人民幣受理方式的全面打通,實現使用統一的數字人民幣App即可刷碼乘車,亦或是任何一張數字人民幣硬件錢包即可以乘車。

據了解,早在2020年10月,中國銀行蘇州分行、常熟市常運信息化建設有限公司聯合研發,在國內率先開通了使用數字人民幣支付的公交線路。乘客可直接通過數字人民幣App開通錢包,乘車時使用支付二維碼進行交易,實現數字人民幣乘車。

這是數字人民幣App直接掃碼乘車的嘗試,也是未來比較可能能在二維碼領域統一交通乘車,實現互聯互通的一個方式,但是由於改造難度大、各地權責不一的原因仍然是任重道遠。

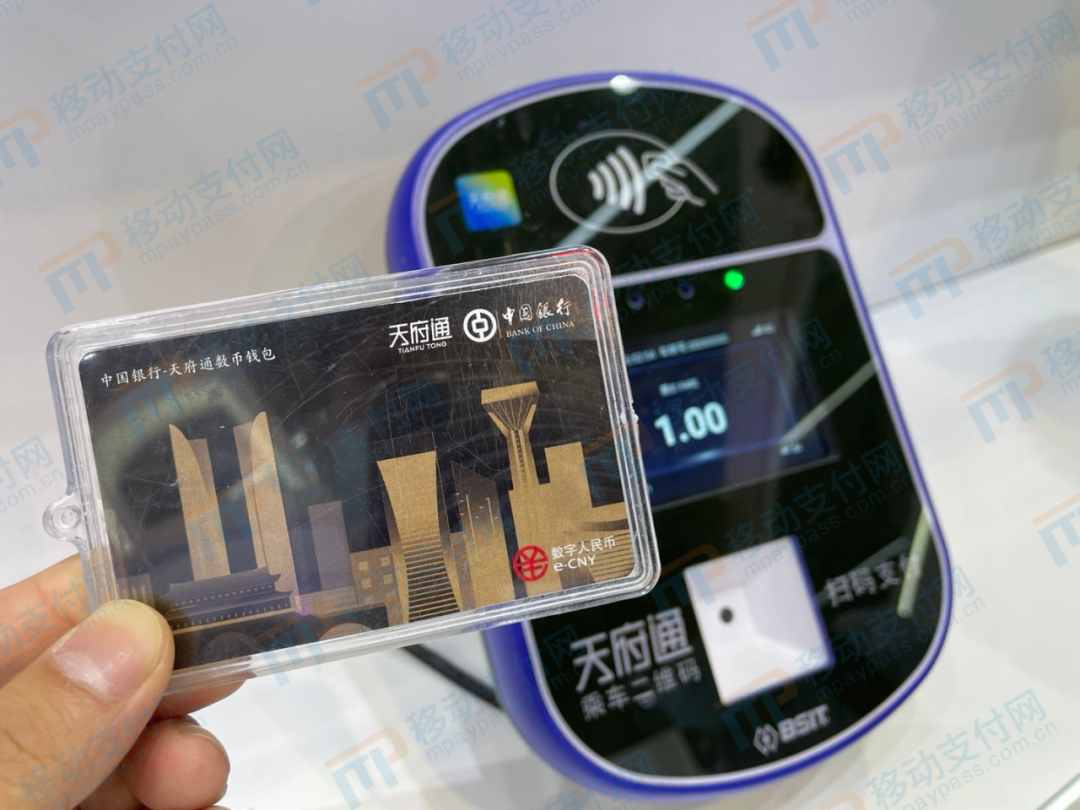

據移動支付網了解,2020年12月10日,“天府通”完成了全國第一個智能合約預付卡的研發,實現公共交通場景應用落地,相當於可以直接通過這張數字人民幣預付卡來刷卡乘車。

因此第二個關於數字人民幣硬件錢包代替交通卡直接乘車的方案,運營方可能更願意採用數字人民幣“預付卡”的形式來應用到交通領域,但是目前來看難度也更大。據移動支付網了解,成都的預付卡交通方案目前也僅僅是測試環境,並沒有正在實現大範圍試點和落地。

相關業內人士向移動支付網表示,數字人民幣在交通領域的拓展更多的還是商業利益方面的博弈,比如終端改造成本的問題,推廣運營主體的問題等等。數字人民幣是一個自帶體系的工具,如果想完全打破交通領域的固有生態,需要龐大的資金和資源支持,這也是上述終極方案不容易落地的原因。

“子錢包目前就是一種線上商戶形式的應用嘗試,能很好地將運營方納入其中。”他表示。 “但是子錢包也有問題,目前子錢包的支持商戶已經超過30個,未來越來越多的線上商戶接入會給用戶造成不好的使用體驗,管理上也會成為問題。所以對於用戶而言界面和使用體驗上的優化也很重要。”

“而對於商戶和參與方而言,實際上無論是二維碼還是NFC形式,更重要的是資金的清結算流程,數字人民幣想完全撇開原有運營主體,顯然是不太可能的,未來可能更需要尋找兩種體系之間的一個平衡吧。”他補充道。

結語

目前,數字人民幣仍然只是試點階段,在交通領域的應用同樣也只是在探索之中,當下的應用落地更多是為了搶占試點先機,真正滿足消費者使用的仍然比較少,在沒有優惠和紅包的情況下也很難改變消費者的原始使用習慣。因此,未來如何通過數字人民幣改變整個交通支付生態,仍然是值得思考的問題,最終如何發展我們只能靜觀其變。