作者| Ansgar Dietrichs

縱觀本周圍繞以太坊倫敦硬分叉的所有活動,我注意到人們對EIP-1559 (此次硬分叉的主要協議變更) 有各式各樣的想法。因此,我想嘗試在這裡概述我對這份EIP 的看法,希望有助於整合這些不同的思路。如果你強烈不同意本文的任何觀點,請在推特聯繫@adietrichs ——我很樂意收到你的信息!

文章大綱

➤ 現狀

- 打包市場與排序市場的區別

- 基於固定供應迭代的第一價格競拍

- 礦工收入類型

➤ EIP-1559

- 歷史

- 費用市場模型

- 對MEV 的影響

- 基本費用作為協議收入

➤ 總結

想看文章概要可直接跳至總結部分

現狀

為了理解EIP-1559 的動機和影響,我們首先必須看看今天以太坊的情況。在整個區塊鏈機制裡,與我們相關的部分是那些交易定價和打包機制,因為這些就是這份EIP 要帶來改變的主要地方。在第一部分,我們將把它形式化為交易打包市場,並把它與最近興起的交易排序市場(在Flashbots 上) 區分開來。

然後我們會深入這個市場,因為它是基於固定供應量迭代的第一價格競拍機制,我們會為它建立一個簡單模型。

最後,我們將深入這個模型區分出的各種礦工收入類型,並研究在什麼條件下它們可以被視為MEV (礦工可提取價值)。

打包市場與排序市場的區別

像大多數區塊鏈一樣,以太坊的費用支付系統是直接內置於協議裡的。首先,每筆交易都指定了它願意為每單位gas 支付的價格。然後,當交易被打包到區塊時,發送交易的賬戶就會被收取執行交易的總開銷,即total_fee = gas_price * gas_consumed。交易費用隨用戶的交易一起發出給礦工,以激勵他們把那些交易打包到區塊,由此形成了一個交易打包市場。

從幾年前開始,專門的用例模式興起使得不僅對一般交易打包,還對交易在一個區塊裡的準確位置的控制變得必要。其中最突出的例子的是“搶跑交易”,即一個用戶以另一個用戶的一筆發送中交易為目標,想要讓自己的交易剛好在該用戶的交易之前被打包。通過以準確和特定用例的方式設置鏈狀態(即把交易市場推向想要的方向),這樣用戶就可以利用他們對後續交易影響的資訊獲利了。

最初,這些特定排序的用例完全依賴於相同的內置交易費用機制,因為礦工的排序算法通常是可預測的,因此會被一些成功用例所影響。但是,隨著區塊空間的競爭變得越發激烈,情況很快導致因交易被置於錯誤的區塊位置而浪費了相當大量的交易費。 Flashbots 就是作為用戶與礦工的中間服務而構建的,以解決這個問題,並為交易排序創造一個公平的市場。這個市場基本上獨立於打包交易的市場,並基本不受EIP-1559 引入的變更影響。因此,在下文我們只著眼於交易打包市場。為了簡潔,我們也將忽略那些仍基於本地交易費用機制的剩餘排序相關活動。

還要注意的是,“礦工可提取價值” (MEV) 這個術語指的是基於礦工對區塊構建次要層面(例如交易排序) 的控製而產生的價值。接下來,我們將探索在打包交易中更多的傳統礦工收入可以如何被看作MEV 的一種形式。但是,這不是這項技術的常見用法,因此最好被看作僅限於本文背景下的一個思想實驗。

基於固定供應迭代的第一價格競拍

為了更好理解交易打包市場的本質,看看這個相關供求曲線圖會有所助益:

上圖為1559 以前,在滿塊的情況下交易打包市場的短期供求曲線圖。請注意,這張圖為了權衡準確性和易讀性進行了多種簡化。還需要注意的是,如果你不熟悉供求曲線的概念,以及不了解如何解讀這些圖表,不妨停下來,試著真的去了解你在閱讀的內容(包括以下章節的背景知識),因為剩下的內容大部分都是基於這些知識的。

這張圖表有點不尋常的形狀就是我想要說明的區塊鏈背景的特殊性。思考市場最好的方式是基於固定供應迭代的第一價格競拍機制。下文將對這三個屬性逐一說明,並將它們與上圖結合起來:

固定供應

像大多數的區塊鏈一樣,以太坊對新區塊的大小有一個硬限制,以gas 上限的形式設置。因此,“區塊空間的供應量” (即礦工願意打包到一個區塊的交易數) 是固定在該上限的。圖表中供應曲線的垂直部分就是代表這個限制。

有一個細微地方是交易打包不是完全由礦工控制的。特別是當增加交易會使區塊整體變得更大時,這會減慢交易在網絡廣播的速度,最終會略微增加礦工出叔塊的風險。因此,礦工通常會設置一個最低gas 價格(geth 客戶端的默認值是1 Gwei),拒絕低於這個值的交易,儘管這會導致區塊不飽和。因此,供應曲線在底部、稍高於0 的地方有一部分是水平直線。

第一價格

市場的需求由用戶的支付意願(由他們的交易gas 價格反映) 構成,並遵循典型的需求曲線(圖表中標記為“顯示需求(reveal demand)”——“真實需求(true demand)”見下一節)。它與供給曲線的交點表示交易打包的市場清算gas 價格(如水平的虛線所示)。

在現行的系統下,交易必須支付它們指定的gas 全額,即使它高於市場清算值。這個特性與第一價格競拍機制(或更普遍的任何有完全差別取價(perfect price discrimination) 的情況) 相似。結果是,大多數用戶都為他們的交易打包支付過高費用。

(譯者註:差別取價是一種微觀經濟學的定價策略,即相同或基本相似的商品或服務由同一個供應商在不同市場上以不同價格出售。)

迭代

市場的最後一個相關方面是它的迭代性質。因為每15 秒左右出一個區塊,交易有多個機會被打包。如果一開始的價格不足以使交易被打包,他們還有機會上調gas 價格。此外,之前區塊的清算價格可以粗略顯示打包所需的gas 價格。

基於這些原因,很多用戶一開始並不會把gas 價格設為他們願意支付的最高價格。這就導致了被觀察到(顯示的) 的需求(譯者註:原文此處為supply,即供應,但根據上下文,譯者認為此處應為需求)與理論上真實的需求間存在差距。為了顯示這一點,圖表還加入了“真實需求”曲線,在顯示需求曲線上方。

礦工收入類型

供給/需求圖的一個巧妙地方在於曲線間的面積天然地代表消費者剩餘(consumer surplus) 與生產者剩餘(producer surplus),其分割取決於差別取價的程度。 (要說明這點:顯示需求曲線下的高表示的使被打包交易所支付的gas 價格(eth/gas),供應曲線的寬表示的是區塊gas 上限(以gas 為單位)。因此,高與寬的乘積代表的是以eth 計價的、支付給礦工的交易費。)

(譯者註:消費者剩餘是指購買者的支付意願減去購買者的實際支付量;生產者剩餘是生產者心中願意售出的最低價格於實際賣出的價格的差距。)

我們這裡的情況是完全差別取價,因此曲線下的兩個面積(青色和紫色) 代表的都是礦工剩餘。因為這是純礦工收益,並符合“礦工基於對區塊生產的控製而獲取的價值”這個一般定義,把這稱為剩餘MEV 是合理的。然而,這兩個面積的本質是截然不同的,原因會在下文解釋。

請注意,底部(橙色) 的面積也代表礦工收入。但是,由於它反映的是用交易填充區塊的“生產成本”,它不屬於利潤。

還要注意的是,最上方的(綠色) 面積並不代表任何實際支付的金錢,這是基於用戶表現出的更低的gas 價格偏好而產生的理論上的用戶剩餘。這部分的面積只作說明用途,在下文不會進一步討論。

“基本MEV” (紫色部分)

MEV 的這一部分代表的是礦工在統一價格競拍設置下的收益。如果每筆交易都只支付市場清算的gas 價格,礦工仍然會得到這部分的利潤。

當人們指出EIP-1559 並不會使以太坊交易變得更便宜時,指的就是這一點:圖中的紫色面積是沒有辦法縮小的,因為這是在任何有固定供應和高需求的市場平衡裡的自然結果。

“第一價格MEV” (青色)

這部分的MEV 代表的是由於礦工有能力做到完全差別取價而產生的額外礦工收益。

當人們指出當前的收費市場對許多用戶過度收費時,指的就是這點。

EIP-1559

在詳細了解了當前的交易打包市場後,我們現在準備轉向EIP-1559 引入的變更了。我們將首先看看這份EIP 的歷史(包括起因和它的設計),然後為其建立一個類似於上文的模型。我們會對兩個模型進行對比,看看EIP-1559 是如何影響上文區分的不同MEV 形式。最後,我們將基本費用的支付作為協議收入的第一種形式,此EIP 的其中一個副效應。

歷史

動機

有了當前費用市場的模型,現在值得重新審視最初由Vitalik 提出的這個提案,後來成了EIP-1559。正如Vitalik 所說,動機是把第一價格競拍系統轉變為統一價格系統(或至少盡可能地實現這個目標)。換言之,目標是移除或最小化在我們第一個圖中的”第一價格MEV” 部分(青色面積)。

設計

要促進這個目標的實現,我們需要某種用於市場清算打包價格的、協議內置的預言機。提議的機制需要把最低價格(即基本價格) 寫入協議。同時,區塊容量的最大值會翻倍,基本費用的計算使用一個簡單的比例控制器,以實現區塊達到50% 滿。簡單來說,由於現在大多數的區塊都不再是完全飽和狀態(沒有足夠多的交易願意支付基本費用),區塊容量的使用量會作為當前基本費用(與能使區塊正好達到50% 滿的“理想水平” 相比) 是過高還是過低的一個指標。基本費用會隨之適當調整,且它的當前水平可用作理想的價格預言機。

請注意,這種機制之所以可能,是因為以太坊的區塊大小遇到最主要的問題是交易帶來的長期開銷(即主要是狀態膨脹)。儘管區塊大小也有短期限制因素(例如廣播和驗證時間),這些問題還沒這麼嚴峻,因此區塊大小最大值翻倍還是可以接受的。這也是像BSC 這樣的鏈有更高的吞吐量的原因,它們只對短期吞吐量進行優化,而不關心長期影響。

有了這個價格預言機,通過只收取交易的基本費用,我們現在可以把第一價格競拍系統轉為一個統一價格系統。由於這會使得基本費用成為礦工操縱的可能目標,因此把基本費用直接支付給礦工變得不可能,因為他們可以免費為他們的區塊增加額外的交易,扭曲基本費用調整的信號(詳情請看Vitalik 的文章)。由於基本費用是通過協議計算出來的,通過直接從用戶收取基本費用而不發給礦工可以輕易避免上述情況。這有效地把這些付款轉變為直接的協議收入(以太坊有史以來的第一種!)。進一步的討論見下一節的討論。

儘管上述機制幾乎是可行的,但它缺少一個重要的部分:礦工打包區塊的激勵。因為礦工不會收到基本費用,他們缺乏了在之前的模型裡抵消他們成本的那部分收入。因此,EIP-1559 的最終版本給交易增加了一個新的費用類別(優先費用,即小費),僅在這個部分的費用恢復了第一價格競拍機制。由於小費的最低價相當的低,而且很好理解,這種對第一價格系統的小型回歸影響有限。

費用市場模型

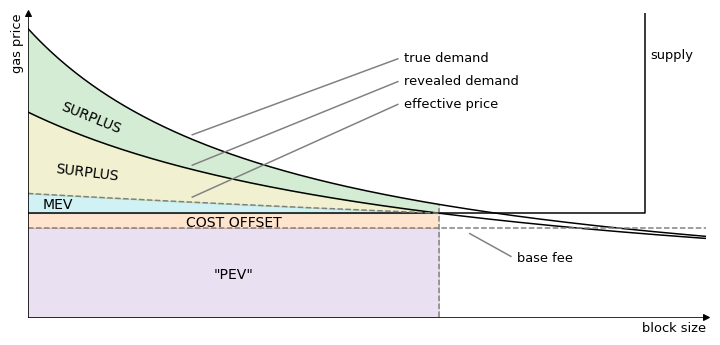

當這個EIP 裡的所有元素都有了,我們現在可以建構一個更新了的費用市場模型:

上圖為1559 以後,在非滿塊的情況下(稍微大於1/2 的gas 目標) 交易打包市場的短期供求曲線圖。

與之前的圖相比,主要的變更來自基本費用的引入、區塊大小上限翻倍,以及新的、有效的gas 價格支付方式。

基本費用

基本費用現在相當於是交易費用的底價,礦工僅能獲得底價以上的部分。因此,供應曲線因小費部分而上升。

區塊大小上限

隨著區塊大小翻倍了,供應曲線也被拉寬成原來的兩倍。對於大多數區塊來說,這導致需求水平不足以填充整個區塊,如水平部分的供應曲線與顯示需求曲線的新交點所示。

在圖中顯示的情況下,礦工可以填充區塊的2/3,這結果會導致下一個區塊的基本費用略有上升。

有效gas 價格

最後一個變更是有效gas 價格支付方式的引入。不同於僅一個gas 價格,1559 式交易指定一個費用上限和小費(都以每單位gas 來定價)。不同於支付全額的費用上限,交易僅支付基本費用和全部的小費(儘管有整個費用的上限)。這使得圖中的有效價格(effective price) 曲線大部分是平坦的,只有稍微彎曲的部分反映的是第一價格的小費競拍機制。

對MEV 的影響

由於這份EIP 的初衷是減少兩種類型MEV 的一種,現在重新審視這些類型,並看看它們是如何受這些變更的影響,是非常有意義的:

“基本MEV”

如在原始模型裡觀察到的,紫色的“基本MEV” 長方形是不可移除或減少的,因為它是有限供應市場的一個基本屬性。但是,事實證明,我們可以做的一件事是(事實上必須這樣做,此EIP 才可行) ,讓協議捕獲這個類型的MEV,然後有效將它轉為”PEV” (protocol extractable value,協議可提取價值)。儘管這並不會降低用戶的交易價格,但這完全擺脫了一種MEV 形式,把它直接再分配到協議本身。

“第一價格MEV”

EIP-1559 背後的動機是消除或至少減少“第一價格MEV”,這種類型的MEV 來自礦工有效對大多數用戶過度收費。在這份EIP 下,這種類型的MEV 的確大幅減少了,現在僅限於第一價格的小費提取。之前MEV 的最大部分變成了用戶剩餘,即留在用戶錢包裡的錢。

請注意,我們所有的考慮中,我們關注的是非飽和區塊裡的”正常情況“。在一些罕見情況裡會出現突然激增的需求峰期,在一小段但持續的時間裡會出現連續的滿塊。在這段時間裡,小費將有效地扮演起以前gas 價格的角色,而”第一價格MEV” 則會吸取所有額外的用戶剩餘,這些價值在正常情況下會通過這份EIP 被釋放出來。然而,預計這些極端的需求峰期僅佔整個區塊鏈活動非常小的部分。

基本費用作為協議收入

關於EIP-1559 的話題,最後一個值得討論的方面是它創造了第一種協議收入來源。以太坊協議有史以來第一次不只有支出(通過發行新的ETH 支付區塊/質押獎勵),還積極產生收入。

值得注意的是,這是有點不常見的行為,因此,在如何處理這些收入方面還沒有很強的社會共識。現在的決定是燒毀這些ETH,以抵消用於安全性的增發。這總體上符合“最小發行量”的原則,這個原則得到社區的高度支持。儘管我個人非常贊成如此使用這些資金的選擇(原因我會在下一篇文章展開),我認為只是簡單地把它歸入“最小發行量”原則是不對的。它是否會被添加作為以太坊社會共識的一個原則(“燒毀所有協議收入”),並達到類似於普遍社區認同的有力水平,還有待觀察。

對該收入的另一個可能用途是研發支出,儘管我同意Vitalik 的觀點,出於認受性的原因,以太坊基礎層應該放棄這種自由裁量支出(discretionary spending)。

第三個值得探討的選項是額外的安全性支出。這會需要某種費用平滑機制,以避免上文指出的圍繞礦工操縱的問題。最重要的是,像這樣的機制會減少保障安全性的、純基於費用的資金提供方式帶來的激勵不穩定性。在我看來,這不適合像以太坊這種區塊鏈,因為它已經以一個特定的安全級別為目標(並支付了)。但像比特幣這樣的區塊鏈採用這個選項則會很有趣,因為比特幣以零通脹為目標,且可以接受一個可變的安全級別作為結果權衡。在該情況下,像EIP-1559 這樣的機制可以既解決激勵不穩定性問題,又帶來移除第一價格MEV 的所有好處和一個協議內的價格預言機。一旦以太坊最終證明了此份EIP 的普遍可行性,比特幣上出現這種機制的話我絲毫不會感到驚訝。

總結

到目前為止,交易打包和交易排序是兩個幾乎分開且獨立的市場。儘管MEV 是交易排序領域的一個術語,它也可以被應用到簡單交易打包的分析裡。在EIP-1559 之前,交易打包包含兩種形式的MEV——“基本MEV” (由於區塊容量供應有限而出現的可提取費用) 和”第一價格MEV” (由於差別取價而存在的可提取價值)。

EIP-1559 通過引入基本費用並用它來僅收取有效gas 價格,實現其大幅減少“第一價格MEV” 的目標。剩餘的MEV 是需要一個單獨的小費機制的結果。

而作為這份EIP 的一個副效應,“基本MEV” 由協議捕獲並轉化為協議收入。這是以太坊協議有史以來第一次產生收入。儘管燒毀這些提取費用對以太坊來說是一個合理的選項,但其他區塊鏈可能選擇其他用途。特別是,比特幣可以採用像EIP-1559 這樣的機制,但通過費用平滑機制把收入支付給礦工。

作為一個次要的副效應,這個協議現在還公開了一個用於最低打包費用水平的價格預言機(準確地說,還包括小費)。這個預言機可以通過新增的BASEFEE 操作碼在鏈上訪問,也可以在鏈下通過任何客戶端訪問。這會推動新用例的出現,並提高現有以太坊相關應用的用戶體驗。