移動支付網消息:隨著數字人民幣試點逐步深入,越來越多的企業開始加入到試點中,而“數字貨幣”相關的專利申請也不斷更新。

數幣未到,專利先行

2019年年底,關於DCEP試點的消息不脛而走。 12月初,《財經》報導,由人民銀行牽頭,工、農、中、建四大國有商業銀行,中國移動、中國電信、中國聯通三大電信運營商等企業共同參與的央行法定數字貨幣試點項目,有望在深圳、蘇州等地落地。

而同樣是2019年,Facebook提出了推出數字貨幣Libra的計劃,並提前發布Libra白皮書。 Libra的出現引發了全球範圍內的數字貨幣競爭,原因是Libra對應的是一籃子貨幣,對主權貨幣造成了威脅,引起了各國監管對其擔憂的升溫。

可以說,2019年是央行數字貨幣的轉折之年,2020年則是全球央行數字貨幣元年。如今,數字人民幣在第一批的深圳、蘇州、成都、雄安以及北京冬奧會場景之外,新增上海、長沙、海南、青島、大連、西安六個試點城市,目前初步形成了“10+1”的格局。而在數字人民幣到來之前,可以說早在2016年央行便開始了央行數字貨幣的專利佈局以及行業研究。

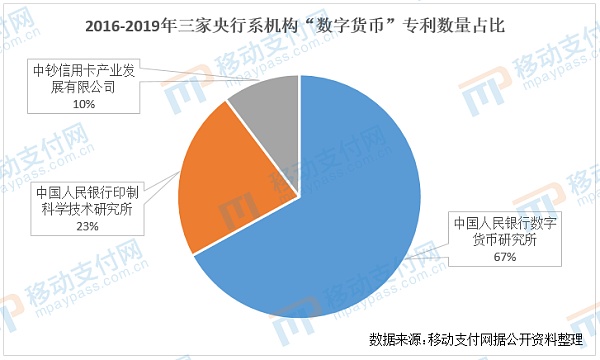

通過梳理與央行數字貨幣相關的專利,其中提出相關專利的央行系研發機構主要有三家:中國人民銀行數字貨幣研究所(以下簡稱“數研所”)、中國人民銀行印製科學技術研究所以及中鈔信用卡產業發展有限公司(杭州區塊鏈技術研究院、北京智能卡技術研究院)。三家公司在2016-2019年間共提交了97項專利。

其中,數研所是三家機構中專利數量最多的,從2017年到2019年間共申請了65項(佔總數的67%),主要集中在2017年,共申請了48項,兩個重要的是時間節點是6月26日(35項)和12月28日(13項),2018、2019年分別申請了4項和13項,時間跨度較長;中國人民銀行印製科學研究所申請的22項(佔23%)都集中在2016年3月25日,非常集中;中鈔信用卡產業發展有限公司的兩家研究所申請的與DCEP相關的專利最少,共有10項(佔10%),但是時間跨度較大,在2016-2018年間都有覆蓋。

從功能性上看,相關專利涉及到頂層設計、錢包設計、銀行間結算、區塊鏈、交易兌換、芯片卡等各個方面。

由此可見,央行在數字貨幣領域的研發工作上具備較高的前瞻性,為數字人民幣的研發作了充分的準備。

聚焦“區塊鏈”,大有可為?

如果說2016年-2019年期間,央行對於數字貨幣仍然處於研究和準備階段,那麼從2020年數字人民幣的試點開始,我國的央行數字貨幣正式進入了發展階段。

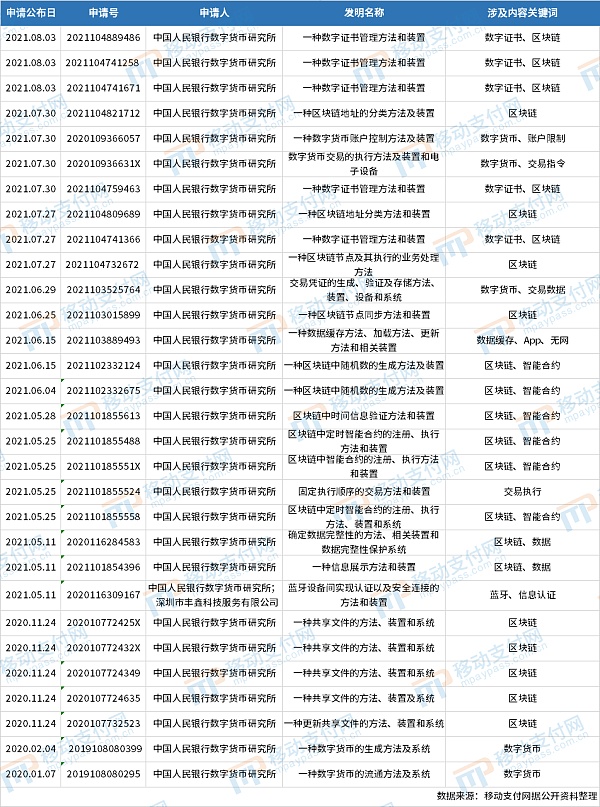

2020年-2021年上半年(截至8月初,下同)期間,數研所共計申請了30項專利,其中明確關於數字貨幣的僅有5項,涉及到區塊鏈技術的有高達23項,包括數字證書、交易憑證、智能合約、數據處理、共享文件等多個方面。

儘管其中這些專利沒有明確表示與數字人民幣相關,但是數研所作為央行下屬單位,是數字人民幣官方研發機構,是金融科技行業國家隊成員,是國內最早區塊鏈實踐機構,也是數字貨幣國際規則參與者。因此,其專利佈局多少都有可能會與數字人民幣相關,未來或可能應用到數字人民幣的某個方面。

另外兩個央行下屬機構,中鈔信用卡產業發展有限公司(杭州區塊鏈技術研究院)在去年至今一共申請了22項專利,明確關於數字貨幣的僅有2項,其中大部分為區塊鏈相關技術專利。

而中國人民銀行印製科學技術研究所期間申請了8項專利,其中大部分都是關於印鈔造幣的相關技術專利,包括紙張、印碼、材料、防偽等方面,已經沒有了數字貨幣的相關專利。可以看出經過時間的沉澱之後和產業的發展之後,產業角色和職能的劃分已經更加的清晰。

從數研所去年至今的專利統計圖可以明顯看見關於區塊鏈的專利佔據了相當大的比例,而儘管區塊鏈技術本身的分佈式與數字人民幣中心化管理的雙層運營體係並不融洽,但是實際上數字人民幣的系統是採用的分佈式、平台化設計,在一些特定層面區塊鏈能夠配合其它技術產生好的效果。

這一點在此前《中國數字人民幣的研發進展白皮書》和吹風會發言中也有體現,針對區塊鏈技術在數字人民幣體系中的應用,穆長春表示,區塊鏈具有數據不可篡改和可追溯等優勢,但存在性能和可擴展性上的缺點,更適用於低並發、低敏感的資產確權、交易轉讓、賬本核對等場景。根據區塊鏈的技術特點和適用範圍,人民銀行探索了區塊鏈在貿易金融、確權交易、交易對賬等領域的創新應用,比如貿易金融區塊鏈平台和數字票據交易平台。

因此在數字人民幣的交易層,由於支持高並發、低延遲,實現公眾直接持有央行債權,採用了中心化架構,所有跨機構交易均通過央行端進行價值轉移;而在發行層,區塊鏈的不可篡改、可追溯的特點即可以充分利用。

他表示,在數字人民幣支付體系的發行層,基於聯盟鏈技術構建了統一分佈式賬本,央行作為可信機構通過應用程序編程接口將交易數據上鍊,保證數據真實準確,運營機構可進行跨機構對賬、賬本集體維護、多點備份。同時,利用哈希算法不可逆的特性,區塊鏈賬本使用哈希摘要替代交易敏感信息,實現不同運營機構間數據隔離,不僅保護了個人數據隱私的安全,亦可避免分佈式賬本引發的金融數據安全風險(數研所最新發布的專利即是在這一方面的佈局)。

聚焦“區塊鏈”,大有可為?

除了央行機構之外,其它市場主體對於“數字貨幣”的興趣也相當濃厚,其中不乏有大部分是數字人民幣的參與方。

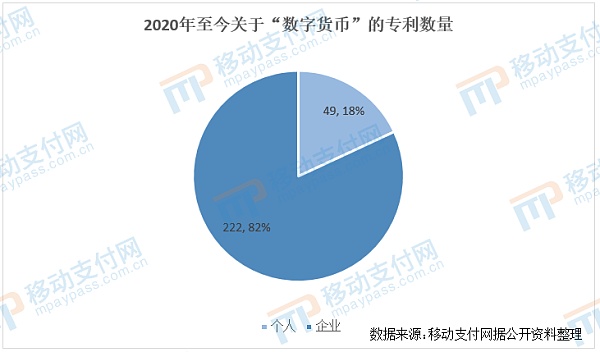

據移動支付網統計,2020年至今共計有271個關於“數字貨幣”的專利(包括數研所的其它專利)申請發布,不到兩年的時間專利申請數量甚至超過了2016年-2019年的總數。其中個人申請專利49個,企業申請專利共222個,佔比超過8成。其中還包括移動、聯通、電信等運營商以及銀行、支付寶等機構。

由此可見,大部分企業甚至個人對於數字貨幣的熱情很高,近年來的專利數量也逐漸增多。不過對於數字人民幣目前市場環境而言,儘管各地試點正在火熱推行中,但是較多參與企業仍然對其前景表示迷茫。

相關人士向移動支付網表示,目前數字人民幣仍然處於試點階段,尚未形成完善的產業鍊和市場聯繫,大多數參與試點的企業仍然是免費推進相關應用的落地,商業模式仍然不明確,這一點是部分企業迷茫的關鍵點。

不過也有部分參與企業態度比較積極,其認為數字人民幣的未來前景廣闊。此前拉卡拉在投資關係活動中表示,未來從市場規模看,相當一部分的現金交易、錢包支付及銀行體系內的轉賬交易等將轉化,會促使數字人民幣支付交易規模增長。而對於商業模式,拉卡拉認為未來收費是可以明確的,但是費率還不確定。

總而言之,目前數字人民幣在監管和試點的雙重驅動之下,市場熱度高漲,企業專利佈局也印證了這一點。但是在商業模式不明晰的當下,市場紅利還並未顯現,無論是用戶端的接受度還是產業鏈的合作協同仍然需要時間的檢驗。