Paradigm 近日設計了一種基於價格N 次方的新型永續合約。本文暫譯為乘方永續合約。整個DeFi 衍生品賽道還處於萌芽期,Paradigm 每次的設計和思考都站在前沿,值得學習。

原文標題:Power Perpetuals

作者:戴夫·懷特、丹·羅賓遜、祖賓·科蒂查、安德魯·萊昂、亞歷克西斯·高巴、阿帕納·克里希南

翻譯:路遙

簡介

本文介紹了一種新型的衍生品– 乘方永續合約(Power Perpetual)。

如果ETH 的價格翻倍,ETH 的2 次方永續合約翻4 倍,ETH 的3 次方永續合約翻8 倍,ETH 的5 次方永續合約翻32 倍。

當然,這種不對稱的上漲並不是免費的。那些做多乘方永續合約的人需要定期支付溢價收益,給那些做空的人。

乘方永續合約提供了類似於全球期權的風險敞口,而不需要行權價或到期日,使其有可能將大部分期權市場的流動性,整合到單一的工具中。

從不少方面來講,乘方永續合約都是永續期權合理的下一步。據我們所知,除我們外,研究人員Wayne Nilsen 和lllvvuu 也各自獨立發現了這種產品。

機制

前提條件

乘方永續合約是永續期權論文(鏈接見文末)中介紹的永續衍生品的一個特殊系列。

在本文接下來的內容中,我們將假設讀者已經熟悉永續期權和永續期貨的基本機制。

定義

乘方永續合約是指與某些標的資產價格的乘方掛鉤的永續衍生品。在本文中,我們將假設這個標的資產是以太幣。

對於任何乘方p,ETH^p 乘方永續合約都是通過定期(如每天)支付的資金費用來維持的。如果在註資時,乘方永續合約的當前價格是$MARK,做多乘方永續合約的人必須向做空的人支付$(MARK-INDEX) = $(MARK-ETH^p)。

在乘方永續合約裡,我們把這種資金費用稱為溢價收益(premium yield)。因為這種費用通常是由多頭向空頭支付的溢價,以換取類似期權的風險敞口。

例子

考慮ETH^2 乘方永續合約。

為簡單起見,假設ETH 的交易價格為$3,而在支付資金時,ETH^2 乘方永續合約的交易價格為$9.09。那麼每份合約多頭都將不得不向空頭支付$ (MARK-INDEX) = $(MARK-ETH^2) = $(9.09-3^2) = $9.09 – $9.00 = $0.09。

定價

概述

乘方大於1 的永續合約具有正的凸性,這意味著當價格對他們有利時,持有者賺錢更快,而當價格對他們不利時,虧錢則更慢。用期權的話說,我們說它們有正的伽馬值(gamma)。

就像期權通常以其內在價值的溢價交易一樣,ETH^p 的乘方永續合約通常以ETH 價格的p 次冪的溢價交易。

推導

按照永續期權論文中的方法,我們可以先對即將到期的乘方衍生品進行定價,然後這些衍生品的組合進行定價,這個組合剛好相當於所需的永續合約。

下面我們將使用Black-Scholes 假設來推導我們的價格。這些當然不是最合適的假設,但應該可以作為一個例子來說明做市商如何去給乘方永續合約估值。

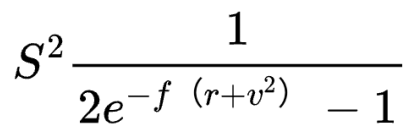

在Black-Scholes 假設下給一個即將到期的乘方衍生品定價要比給期權定價簡單得多。有興趣的讀者可以在StackExchange 這裡找到一個快速推導。其價格為

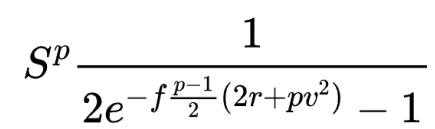

其中S 是現貨價格,p 是乘方數,t 是到期時間,r 是漂移(drift)或者叫無風險利率,v 是年化波動率。

結合永續期權論文附錄B 中的永續期權定價方法,並對所得的幾何數列進行求和,我們可以得到每期支付一次資金的乘方永續合約的價格表達式如下(假設數列收斂– 見下文):

其中f 是以年為單位的注資期。

這可以解釋為指數S^p 乘以調整係數 ,該係數考慮了乘方永續合約的嵌入式期權性。需要注意的是,當注資期接近0 時,這個調整係數接近1。

,該係數考慮了乘方永續合約的嵌入式期權性。需要注意的是,當注資期接近0 時,這個調整係數接近1。

溢價收益(我們對融資率的新術語)可以計算為:

收斂性

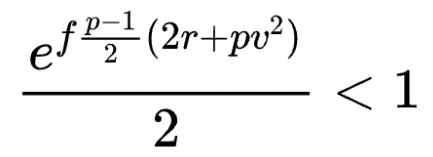

我們總是可以對股票永續期權進行定價,而與之不同的是,配置不好的乘方永續合約可能會出現價格無法收斂的情況。特別是,我們只有在以下情況下才可以對乘方永續合約進行定價:

直觀地說,乘方數和波動率越高,長期的臨期乘方期貨就越有價值;注資期越長,乘方永續合約的價值就越集中於長期的乘方期貨。對某些組合來說,同等的投資組合可以變得無限有價值。

這個問題在實踐中可以通過選擇一個足夠小的注資期來輕鬆避免。

例子

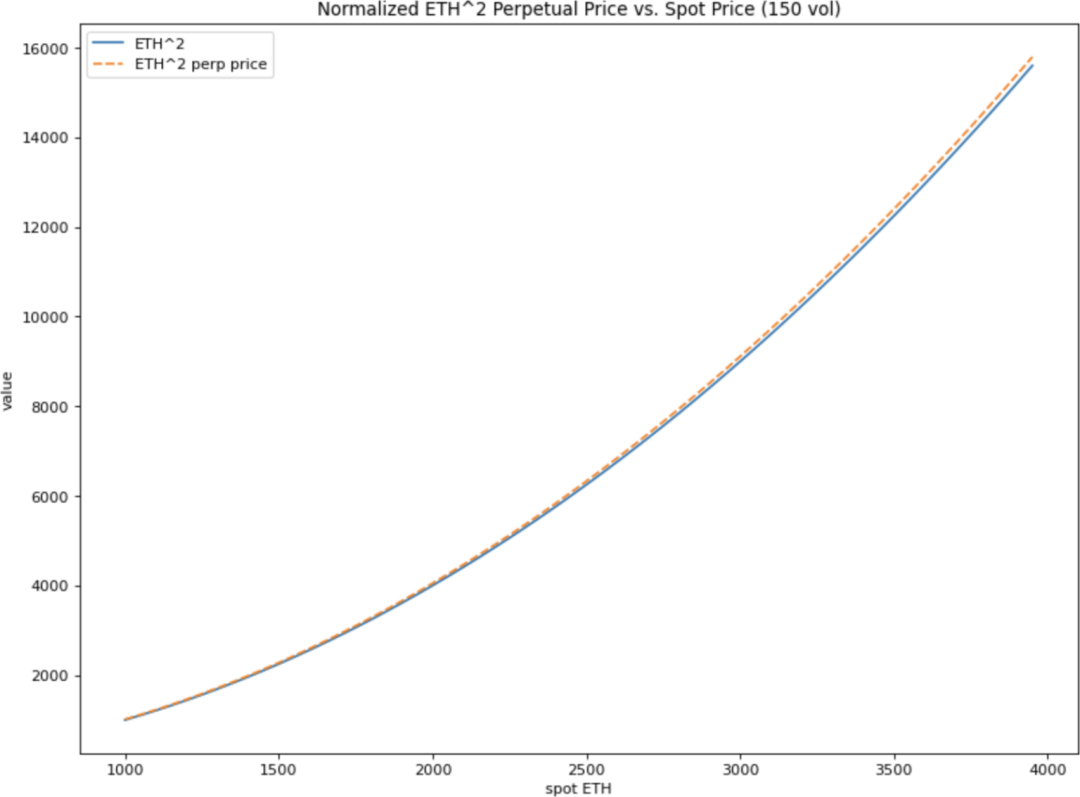

ETH^2 乘方永續合約

見 ![]() https://github.com/para-dave/powerperps/blob/master/power_perp_prices.ipynb

https://github.com/para-dave/powerperps/blob/master/power_perp_prices.ipynb

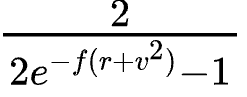

在Black-Scholes 假設下,ETH^2 乘方永續合約的價格為

在其他條件相同的情況下,當ETH 價格4 倍時,它會翻16 倍。

它有一個很方便的特性,就是有一個恆定的伽馬值,即 ,這意味著無論ETH 的價格如何,它都能提供恆定的期權性。

,這意味著無論ETH 的價格如何,它都能提供恆定的期權性。

我們親切地稱它為”squeeth”,是”ETH 平方” 的簡稱。

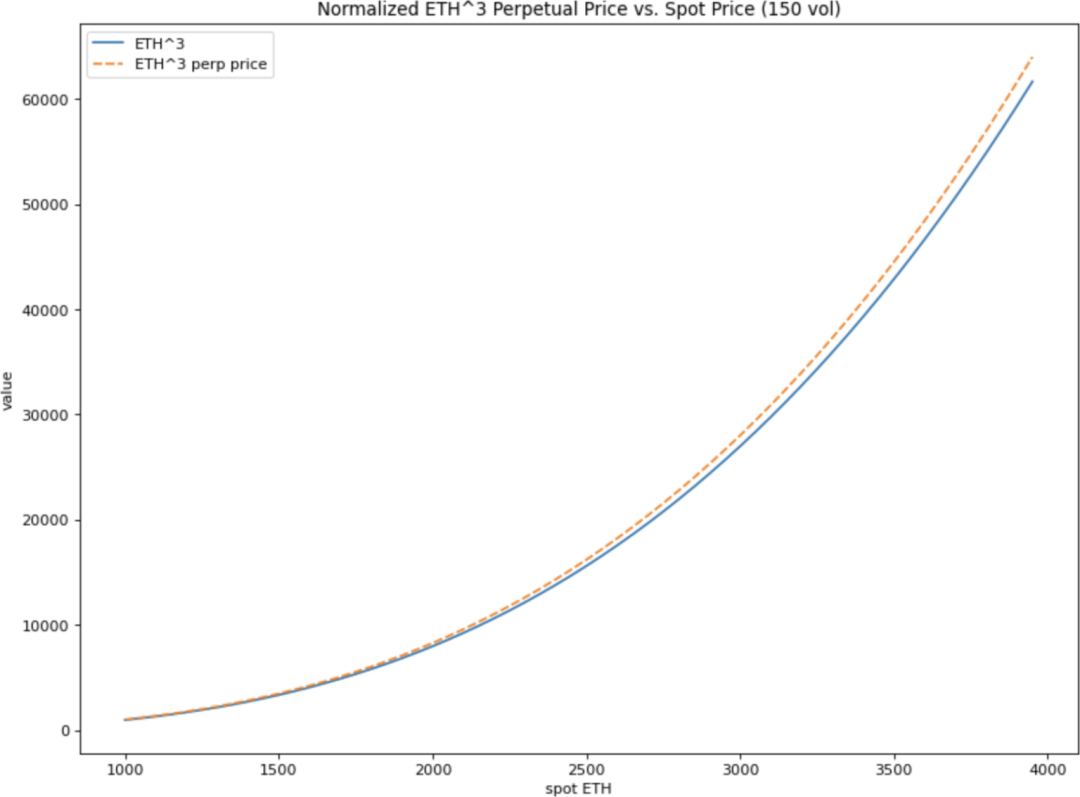

ETH^3 乘方永續合約

見 ![]() https://github.com/para-dave/powerperps/blob/master/power_perp_prices.ipynb

https://github.com/para-dave/powerperps/blob/master/power_perp_prices.ipynb

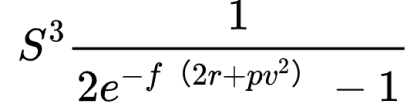

ETH^3 乘方永續合約的價格為

在其他條件相同的情況下,ETH 價格翻4 倍時,它將翻64 倍。

你可以從圖中清楚地看到永續合約的交易價格比其指數ETH^3 要高,因為它為持有者提供了期權。

Python 定價實現

你可以在 ![]() https://github.com/para-dave/powerperps/ 看到乘方永續合約定價的Python 實現,包括根據經驗證明正確性的測試。

https://github.com/para-dave/powerperps/ 看到乘方永續合約定價的Python 實現,包括根據經驗證明正確性的測試。

總結

乘方永續合約仍處於起步階段,但我們從一開始就對其進行了深入的研究,並仍對其潛力感到非常興奮。

如果你和我們一樣對這種新東西感到好奇,我們很想听聽你的想法。你可以發郵件給dave@paradigm.xyz,或在Twitter 上給我發私信,或通過squeeth@opyn.co,聯繫Opyn。

鳴謝:lllvvuu、Wayne Nilsen、Wade Prospere、Grug、Lily Francus、Benn Eifert 博士、Jeff Wang、Mewny

鑑於微信無法給外鏈,文中有些外鏈在這裡給出:

-

永續期權論文

https://www.paradigm.xyz/2021/05/everstanding-options/

https://www.paradigm.xyz/2021/05/everstanding-options/ -

永續期權論文PDF

https://www.paradigm.xyz/papers/everlasting_options.pdf -

永續期貨

https://research.paradigm.xyz/cartoon-guide-to-perps -

StackExchange 上的價格推導

https://math.stackexchange.com/questions/1015926/derivatives-pricing-w-squared-and-cubed-stock-prices/3954177#3954177 -

Python 實現

https://github.com/para-dave/powerperps/

展開全文打開碳鏈價值APP 查看更多精彩資訊