作者 | Luke Posey

ETH漲勢伴隨著圍繞NFT的持續熱情以及上週激活的倫敦硬分叉中EIP-1559的成功實施。鏈上活動也出現了增長,主要是由不斷推出的新NFT系列的推動。

在這篇文章中,我們將探討:

- EIP-1559推出後的初步效果。

- 探索治理Token的相對估值模型。

- 使用鏈上數據評估整個領域的Token估值。

EIP-1559正式生效

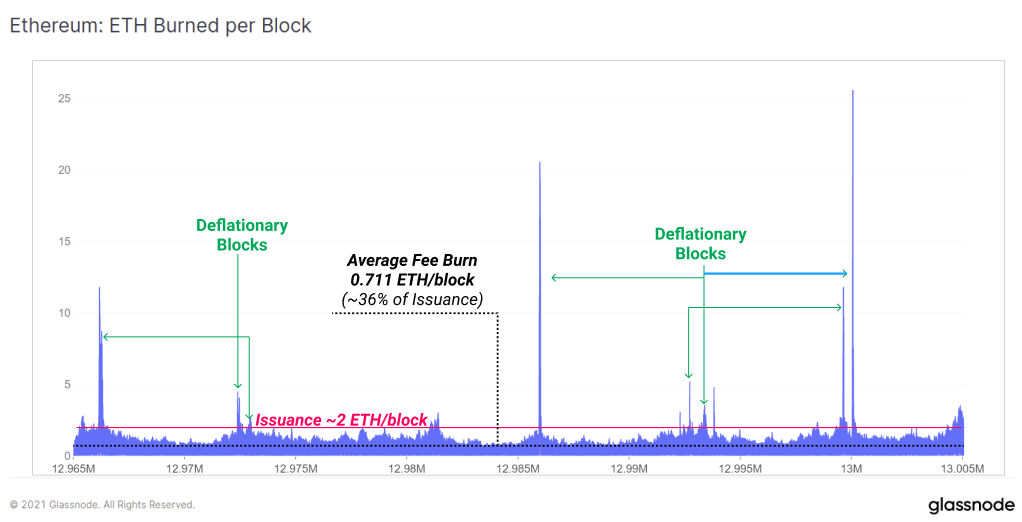

EIP-1559已於8月5日生效,對以太坊網絡交易費設計進行了關鍵性的改變。 ETH網絡費用的一部分,稱為BASEFEE,現在被燒毀而不是獎勵給礦工。

這一機制有效地抵消了通過區塊補貼向網絡發放新的ETH。目前對礦工的ETH發行率為2ETH/區塊,對叔塊有0.0625ETH的額外規定。

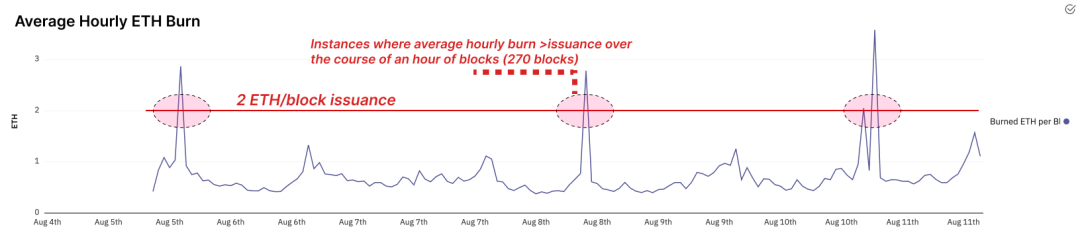

隨著鏈上活動的增加,用戶會支付更多的交易費用,因此會燃燒更多的ETH。因此,這種機制的作用是將以太坊區塊鏈上的經濟活動轉化為ETH代幣的稀缺性。自EIP-1559推出以來,平均燃燒/塊約為0.71ETH/塊。這意味著ETH供應的有效發行率已經放緩了36%。

在對區塊空間需求量大的極端情況下,ETH的淨發行確實可以成為淨通縮,即燒毀的ETH比發行的ETH多。值得注意的是,在目前的工作證明發行時間表下,這樣的通縮水平需要的網絡使用量遠遠高於今天的表現。

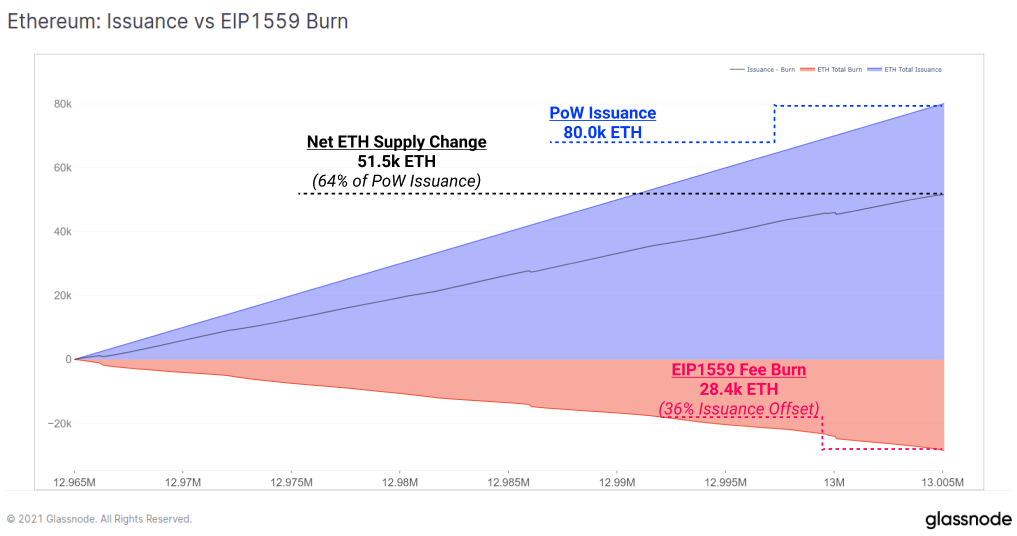

對於8月5日至10日發行的80.0k ETH,之前的供應量中有28.4k已經通過EIP-1559費用燃燒機制燃燒掉了。

已經出現了一些淨通縮區塊被開采出來的例子。在高使用率的環境中,特別是在向權益證明(Proof-of-Stake)的低發行環境過渡之後,完全有可能通過燃燒機制實現的通貨緊縮在結構上高於發行。

也有一種說法是,EIP-1559創造了一個淨賣出壓力的減少,因為供應以較低的速度膨脹,現有的代幣被稀釋得較少,持有ETH代幣的需求也隨之增加。礦工們還被賦予了更多的動力,隨著向”質押證明”的過渡逐漸接近,持有的ETH轉化為驗證者的數量,他們會持有一定比例的ETH。

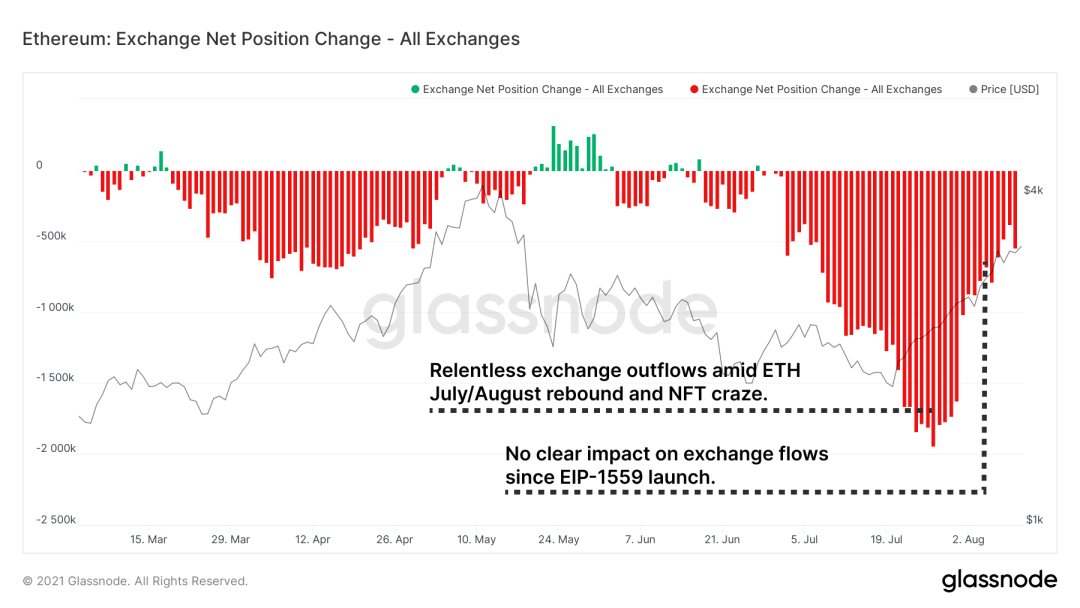

一個有趣的事是交易所的淨頭寸變化指標。它顯示,整個7月份都出現了相當大的資金流,因為ETH價格在2000美元左右交易。資本外流相對放緩,但與歷史正常水平相比仍處於高位。在EIP1559之後,還沒有對交易所的流量產生明顯的影響,但這是一個需要關注的指標。

探索Token估值指標

在過去的幾周里,整個以太坊生態系統的Token價格也出現了競價。在這些市場條件下,退一步思考如何識別治理Token的不對稱價值是很有用的。其目的是識別那些與他們的核心基本指標和鏈上利用率相比可能被低估的Token。

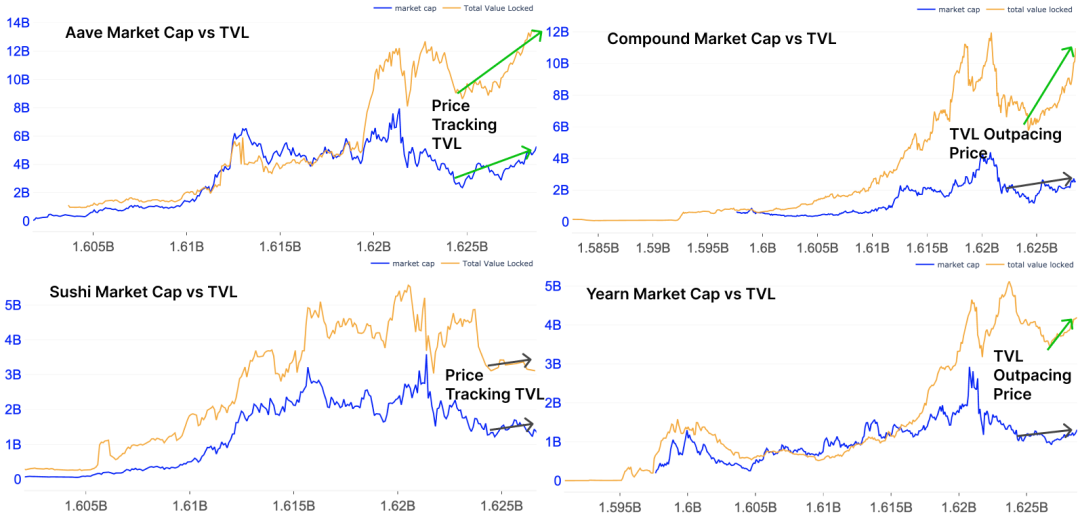

價值鎖定與估值

從最簡單的分析開始,我們可以比較協議中總鎖倉價值(TVL)與Token市值的比率。雖然TVL本身不足以衡量一個協議的採用、效率和未來價值,但它可以成為理解短期和中期價格行動的一個有用指標。許多人跟踪TVL,所以它對價格和關注度有某種反射性的影響。它還為我們提供了一個高水平的指標,顯示了增加到協議中的流動性和產品的市場適應性(考慮到流動性的挖掘,可能會有誤解)。

在尋覓估值的過程中,我們可以看到,例如Compound或Yearn,相對於代幣的價格表現,協議TVL的速度最近已經超過了它。一方面,Sushi是一個相反的例子,即TVL的增長保持相對平緩,而低迷的價格表現也反映了這一點。

協議收入與估值

協議收入可以為對現有或潛在現金流感興趣的Token持有人創造一個強有力的敘述。這些是一些核心DeFi協議的累計收入,這些收入被導向金庫或獎勵給代幣持有人。費用/市值比率越高,代幣持有人(理論上)為每一美元的投資獲得的價值就越多。

從理論上講,COMP再次將自己呈現為對AAVE的價值遊戲,其30天的收入相當,但市值為Aave的50%。

請注意,我們在兩個去中心化的交易所(Sushiswap,Bancor)旁邊展示了2個借貸協議(Compound,AAVE)。在做這些分析時,按部門比較項目是很有用的,可以反映出類似的費用產生機制,以及對同一組用戶的競爭。直接在各部門之間進行比較往往是不合適的,而且可能會產生誤導。

衡量協議現金/流動性

在上一段中,我們將TVL與市值進行了比較,試圖找到相對於用戶資本分配的低估值/高估值。我們還可以比較重要的使用指標,如產生的費用與TVL,以衡量協議的效率與協議的流動性。

TVL並不能說明全部問題,因為一個協議在用戶分配給它的資金池的價值方面可能效率低得多。這可能會減少每一美元存款產生的費用。因此,產生的費用與TVL的比較可以用來直接衡量。

- 較高的TVL/收入值表明每塊錢產生的費用較低。

- 較低的TVL/收入值表明每鎖定一美元產生的費用較高。

請注意,為了創造每一筆邊際收入,兩項貸款協議(100億美元以上)都投入了大量資金。 Compound繼續為其相對於Aave的價值被低估提出了令人信服的論據,其TVL/收入的創收率高出18%。

就Sushi和Bancor這兩種DEX協議而言,兩者在費用產生方面的差異沒有那麼大,僅為11.7%,而Bancor的市值僅為Sushi的44%。接下來,接下來,我們將比較這些協議的用戶基礎,以完成整個過程。

用戶與市值

與協議互動的總地址通常被認為類似於用戶。考慮到基於這個指標的類似分析框架,也可以看出一個有趣的故事。首先,我們評估每個協議的累計所有時間的用戶數,其中:

- 高市值/用戶比率表明,相對於市場價值和潛在的高估,所有時間用戶的數量很少

- 低市值/用戶比率表明,相對於市場價值而言,有大量的歷史用戶,可能被低估。

我們再次看到Compound和Sushi出現在各自類別中的首位。

然而,我們在研究累積用戶指標時必須小心。用戶數量可能會因觀察的時間範圍而出現偏差。

雖然Compound的用戶數量似乎讓Aave相形見絀,但回顧30天的用戶增長情況,情況略有不同。 Compound的用戶增長速度仍然比Aave快,但還沒有達到上表所示的極端水平。還需要注意的是,Sushi的增長相對健康,而Bancor的增長卻停滯不前。

進一步探索的建議

考慮用完全稀釋的價值(FDV)代替市值來探索每個指標。 FDV代表項目的總價值,將完全發行的總供應量考慮在內,這本身就可以作為未來發行銷售壓力的指導,與市值進行比較。

雖然Compound在上述分析中顯示出令人信服的價值論據,但值得考慮的是,其代幣膨脹率超過了Aave。即使如此,Aave FDV的為65億美元,而Compound的FDV為49億美元。

探索FDV提出了一個有趣的現實。許多代幣都以市值定價,因為這是投資者習慣於在價格探索器上查看的價值。探索FDV,我們在總供應量大的代幣中看到一些有趣的反常現象。許多你可能會忽略的市值前100名以外的項目,實際上是FDV的前100名。 Curve就是這樣一個例子,它的FDV約為70億美元,使它在前100名之內,但按市值計算,它一直位於前100名之外。一如既往,對估值指標和框架的充分了解可以發現預期市場可得收益水平。

原文鏈接:https://insights.glassnode.com/defi-uncovered-hunting-for-value/

Luke Posey 作者

Vivian 翻譯

Vivian 編輯