原文標題:《Yolo | Crypto 對於傳統遊戲的賦能與重構》

撰文:大腦桿菌

近一個月來,Axie 帶起了GameFi 風潮,人們熱議著P2E 模式的曼妙,探討著虛擬世界生活的種種可能性。對於遊戲設計者和投資者而言,大家卻似乎有點迷茫,如何將前沿的概念結合到現實的工作中。本文將把我們的視野拉到近處,探討一下這些Crypto 概念對於遊戲造成了什麼影響?在實踐中,又應該如何操作?

遊戲不好玩兒,價值在何處?

當我們在看現在這些所謂的Game 項目當中,我們容易陷入語言的陷阱,因為是「Game」,所以「好玩與否」自然就是最主要的評價標準。但事實上,我們正處在一個關鍵的變革期當中,我稱這個變革期為Game 向Metaverse 的轉型,這些項目更應該稱為「Game-Verse」。

為什麼要強調「Game-Verse」?我們必須明白,無論P2E 還是GameFi,他們都是Metaverse 的基礎設施,他們都是Game 向Metaverse 進化的Bootstrap。如果我們把P2E 和GameFi 模式去和「Game-Verse」相連接,我們就會發現評判標準不單單取決於好玩兒了。側重Game,「Game-Verse」就是一個理想鄉,好玩是基礎,P2E 是激勵,GameFi 是基礎服務;側重Verse,「Game-Verse」是一個現實增強,現實是基礎,利益是關鍵,Game 是柔化,也就是所謂的工業遊戲化,意指將傳統工作通過遊戲的方式,降低整體成本。那麼這個時候,好玩兒不好玩兒就不是關鍵了,因為他可比對像不再是「遊戲」,而是「現實」。如果與現實相比,能不那麼乏味,那也是正向的價值創造。

怎麼看待目前鏈遊不好玩兒的問題呢?站在行業立場而言,我們應該寬容一些,現在大部分項目創新都是雛兒,持續不斷地組合迭代會很快收斂到理想的Game-Verse 狀態的。回到了微觀投資者的立場,什麼才是比較合理的投資策略呢?我們認為利用Tokenomics 去改良傳統手游,是我們當前工作的重點。

傳統遊戲團隊怎樣去改造遊戲

所以當我們思考戰略的時候,我們需要問兩個很重要的問題,1)未來是什麼樣的? 2)怎樣從現在到未來?如果要進化成華爾街的投行?威尼斯的牙行,十三行的買盤,甚至江南絲的綢行,都應該思考自己的發展策略,而其中Tokenization 的方法論,是大家的公約數。

當前的成功經驗:Axie Infinity

分析Axie 的成功經驗,我們發現三個不同於傳統遊戲,極具未來感的特質:

體系定位。傳統遊戲更像是服務商,生產特定的東西進行銷售,而Game-verse 更像是政府,通過稅+費的形式來獲取現金流。分析Axie Infinity 的整體現金流捕獲,我們會發現公司收入主要依靠依靠Axs 交易的手續費分紅,而小精靈和SLP 的市值與項目方並不直接相關,不直接進入遊戲公司的口袋。這和傳統手游降低氪金門檻(卡包),規劃氪金性價比(控制數值通脹)的盈利模式很不同。 Game-Verse 更需要刺激遊戲參與者進行互動和流通,通過互動流通的手續費來獲益。

通證設計。 Axie 的雙層通證機制,使得小精靈和SLP 能夠產生比較良好的正反饋,一方面SLP 價格上升帶動,Axie 投資回本週期降低,吸引更多p2e 玩家;另一方面,Axie 價格上升,吸引存量玩家進行繁殖,繁殖過程中需要大量SLP,使得SLP 價格上行,正反饋將快速擴大整個遊戲網絡。這種經濟機制打開了遊戲的內部市場,將傳統遊戲的管理員計劃經濟轉變成開放市場的宏觀調控,大大激活玩家的活力和參與度,有效激勵市場主體的微觀能動性。

NFT 的再組合。小精靈和小精靈之間的繁殖會誕生稀有的精靈,稀有精靈的增值和收益都歸屬於玩家,玩家將擁有更好的體驗。這不同於傳統遊戲,傳統遊戲的卡包氪金,使得遊戲公司站在玩家的對立面,遊戲公司成為概率權的受益者。

傳統遊戲與鏈遊的合題

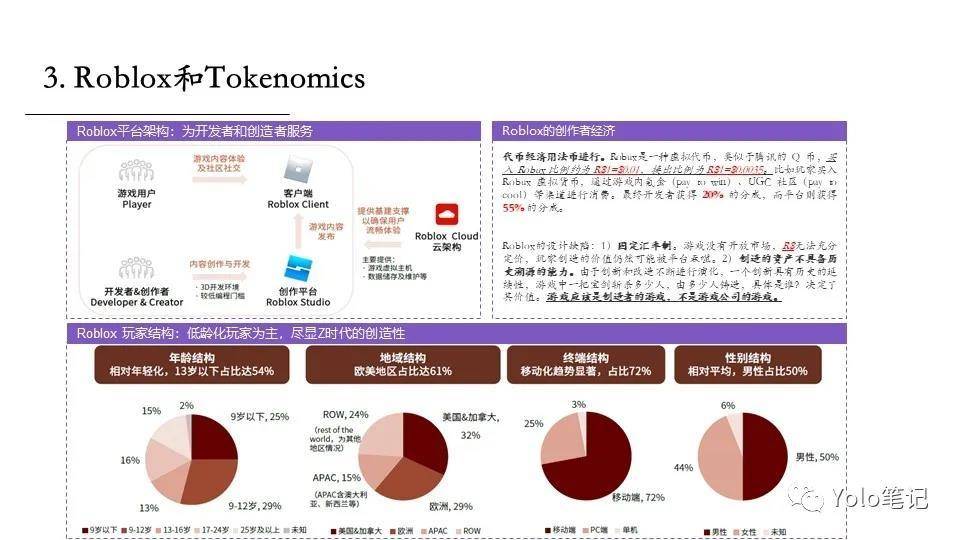

創新者為本。越來越多的公司將生態作為主要的培育對象,吸引包括開發者和創造者。以Roblox 為例,Roblox 向開發者分配的比例越來越高,目前已經接近整體收入的8%-10%。但是roblox 的機制,相比Crypto 領域來看,仍然是不足的,具體有兩個缺陷:

固定匯率制。 Robux 是一種虛擬代幣,類似於騰訊的Q 幣,買入Robux 比例約為R$1=$0.01,換出比例為R$1=$0.0035。 Robux 通過用來游戲內氪金(pay to win)、UGC 社區(pay to cool)等渠道進行消費。由於遊戲沒有開放市場,R$ 無法充分定價,玩家創造的價值仍然可能被平台吞噬。

高昂的中間費用。最終開發者獲得20% 的分成,而平台則獲得55% 的分成。作為創造者居然只能拿到無形資產的20%,這個比例無疑不符合創新者為本的理念。

傳統遊戲的改進注意點

定位轉型。從服務商向基礎設施提供商轉型,從收入端而言,過去IAP (In Application Programming 遊戲內購買)內容/ 門票/ 卡包,將會向流通稅費轉化。從成本端而言,越來越多的內容會成為UGC 內容。無論是收入還是支出,遊戲公司都將更像平台,他們不再是消費者主要服務的購買對象,潤物細無聲地在幕後服務。他們更需要的是刺激玩家的創造,流通和交易。讓玩家成為遊戲的主人,讓遊戲「by the Player,of the Player,for the player」。

營銷方式轉型。目前的傳統手機遊戲服務商主要依托買量服務作為主要的流量支出成本。如果能善於用遊戲內生的槓桿,讓玩家需求帶動遊戲通證,再通過通證傳導帶動P2E 玩家入局。用P2E 的貨幣槓桿替代流量的傳播槓桿,這樣將有機會用更低成本撬動玩家入局。 Axie 已經用自身案例展現了精靈繁殖需求對於P2E 玩家的拉動,相信未來會有更多的P2E 模式可以創造和研究。

開放模式轉型。由於傳統遊戲的資金流動僅僅限於玩家和遊戲公司兩端,而鏈上游戲中游戲資源都自發湧現了二級市場。一邊是封閉的計劃,遊戲裝備的供給牢牢掌握在開發商手中;另一邊是開放的市場,遊戲的資源將由玩家開發和創造。因此相比於傳統的氪金設計,遊戲公司更需要對於市場有更透徹的把握,這樣才能管理遊戲內大宗市場的預期,引導遊戲進入正向發展循環。

最後

Axie 的成功經驗和傳統遊戲的種種跡像都逐漸揭開Metaverse 世界的構建方法論。 「面向創造者,鼓勵經濟互動,尊重市場規則」的基本原則,結合Crypto 超高的資產流通速度和配置速度,我們相信KillerApp 的降臨不會太遠。