合成資產(synthetic assets)只是DeFi的一部分,它模仿傳統金融,但移動了鏈上的一切。雖然交易的產品仍然是一樣的:股票、黃金和衍生品,但它們背後的邏輯是全新的。

合成資產(synthetic assets)只是DeFi的一部分,它模仿傳統金融,但移動了鏈上的一切。雖然交易的產品仍然是一樣的:股票、黃金和衍生品,但它們背後的邏輯是全新的。

合成資產的創建將傳統金融工具的流動性引入了DeFi世界。任何人都可以發行新的合成資產並在鏈上進行交易,使用智能合約技術複製所有傳統產品。它使現實世界的金融和去中心化的金融都更加可擴展和高效。本文我們將看看幾個主要的合成資產平台,比較和對比它們的差異,並介紹Duet協議——一個全新的合成資產協議,具有“過度抵押和算法掛鉤的混合機制”。 Duet結合了過度抵押的穩定性和算法掛鉤的敏捷性。它極大地提高了用戶的資金效率,穩定了系統的性能。

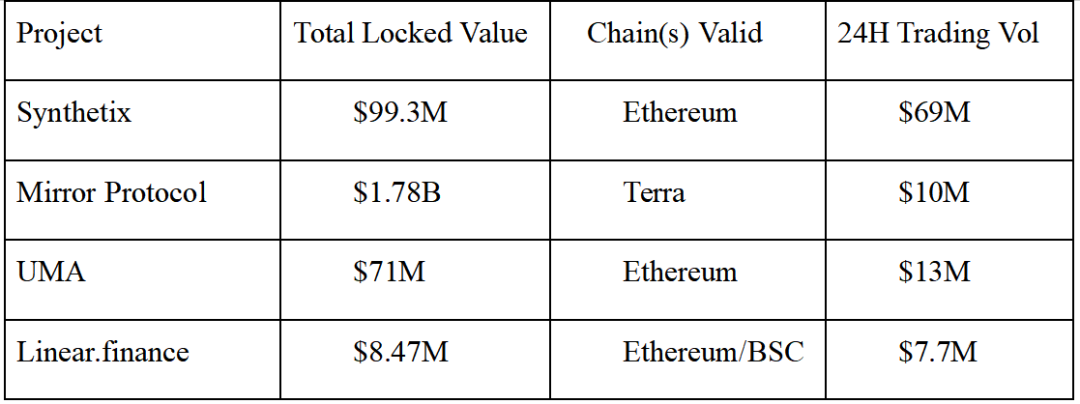

截至2021年7月19日,Synthetix在所有上市項目中擁有最高的鎖定總價值(TLV)和24小時交易量,儘管它並沒有最大的活躍地址數,而且只在以太坊推出,但Synthetix的一般交易策略已經吸引了比普通Defi零售用戶更多的組織。

像類似的項目可能會吸引更多的組織,UMA似乎對散戶有更高的進入門檻,但根據UMA的用戶群,與其他三個項目相比,它應該是最穩定的。

Linear是唯一一家在Binance.com上上市,並在以太坊和幣安智能鏈上同時推出協議的公司。在成交量和用戶上保持了相對良好的平衡,也邁出了跨鏈合成資產無縫交易的第一步,吸引了以太坊內大量成熟的DeFi玩家,同時也通過幣安Smart Chain降低了交易成本,提高了交易效率。然而,BSC的總交易量比以太坊小。

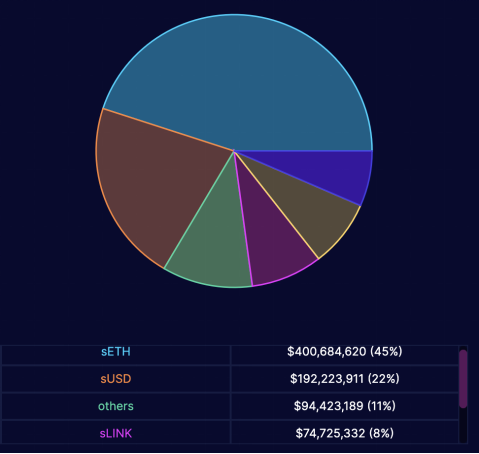

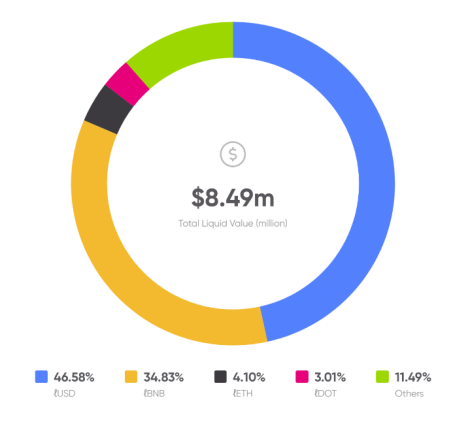

下面的圖表分別顯示了Synthetix和Linear.finance上合成資產鑄幣量的分佈情況,其中加密貨幣資產佔絕對主導比例。

镜像协议(Mirror protocol) 目前只提供美国股票资产,我们已经看到了其交易量和TVL(低速度)之间的显著差异。我们可以推测,传统金融交易员的潜在市场确实存在,去中心化合成资产可以缓解现实世界中的一些可能的痛苦。然而,与传统加密资产的速度相比,它们可能不是高频交易产品。合成资产及其交易者需要一个更有针对性的、完整的逻辑。

Synthetic(SNX):Synthetic為多頭,iSynths為空頭

參與者:Stakers

一旦你參與到Synthetix系統中,你就扮演了儲存者、鑄造者和交易對手的角色,承擔了系統整體債務的承銷風險。這意味著,如果用戶的合成資產升值,你的債務就會增加。

合格的抵押品

SNX (750%)存入SNX並獲得sUSD,以市場價格購買其他合成物,有交易費,但可獲得SNX的押注獎勵和手續費減免。

ETH(150%)存入ETH並直接借入sUSD/sETH,不獲得交易費或任何獎勵,因為他們不承擔債務池的風險

renBTC (150%)存入renBTC並直接借用sUSD/sBTC,不收取費用或任何其他獎勵,因為他們不承擔債務池的風險。

當前持有者:80,399沒有訂單簿,這意味著所有交易都是針對合同執行的(P2C)。這為系統中全部抵押品提供了無限的流動性,而無需許可的鏈上交易則為零滑移,並收取固定利率的交易費用。

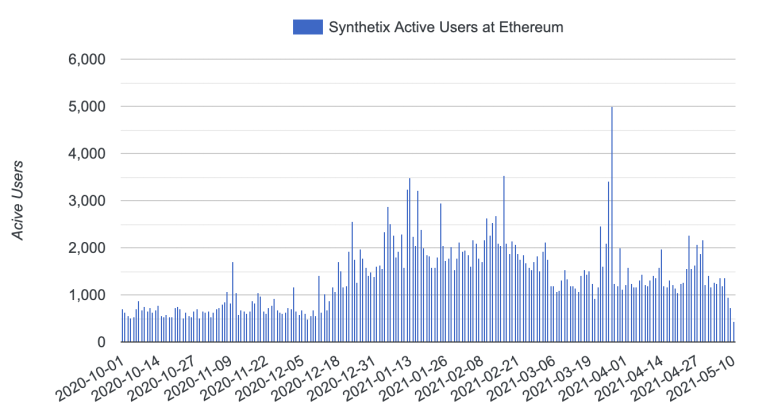

然而,所有的協同體持有者都是所有協同體交易的對手方,這使得所有用戶面臨整個市場的波動風險。 Synthetix在以太坊的每日活躍用戶約為1400人,平均交易數為7000,歷史上唯一的活躍交互者超過19萬,作為較老的協議之一,這是有一定意味的。

鏡像(MIR),提供針對所反映資產價格方向的空頭頭寸

活躍參與者

交易員(trader) :在mAssets和UST之間進行買賣。

礦工(Minter):通過UST進入抵押債務頭寸(CDP),以獲得新鑄造的mAsset的代幣。

流動性提供者(Liquidity Provider):向相應的Terraswap池中添加等量的mAsset和UST,從而增加該市場的流動性。

股權持有者(Staker):持股LP代幣(使用抵押合同)或MIR代幣(使用Gov合同),以獲得MIR代幣的持股獎勵。

合格的抵押品(抵押率)

UST (150%)

資產(150%)

當前持有者:24,474對於Mirror來說,大多數活躍的地址都在Terra (Luna)上,它沒有可供使用的總地址。 Terra上最新的24H交易計數是24,462,幾乎是以太坊協議計數的100倍,所以最終的代幣持有者總數應該比我們目前的數字的要多得多。

Mirror於2021年1月在幣安智能鏈(BSC)上的PancakeSwap推出了一個UST資金池,儘管造幣協議還沒有在BSC上推出,但MIR資金池的總鎖定價值超過1億美元。迄今為止,它有超過24K的活躍用戶和超過3M的交易。 MIR於2021年4月19日在幣安上市,這有助於提高MIR流量。

交易由流動性池處理,其相比於Synthetix降低了生態系統中活躍玩家的個人角色風險,但增加了提供流動性所需的資本。該模式使Mirror能夠無限制地追踪現實世界中的任何不同資產,而對挖礦者來說風險較小。

通用市場准入(UMA)

-

參與者

a) 代幣贊助商(Token sponsors)在智能合約中鎖定資金以支持鑄造的合成代幣的價值的用戶。

b) 清算者(Liquidators)監測和清算抵押不足的頭寸。

c) 爭端解決者(Disputers)使用UMA的無價金融合約監控合約,以確定清算是有效還是無效的。

d) 數據驗證機制(Data Verification Mechanism,DVM)引入一個簡單的經濟安全框架來評估oracles,確保破壞DVM的成本將超過潛在的利潤。這樣就率先消除了破壞DVM的經濟動機。

e) UMA 代幣持有者幫助運營DVM,並通過對使用DVM的金融合約的價格請求進行投票,以及通過對參數變化進行投票和批准系統升級來管理UMA生態系統來獲得獎勵。

-

符合條件的抵押品

共有43種抵押品。

-

迄今為止的持有人

15,063

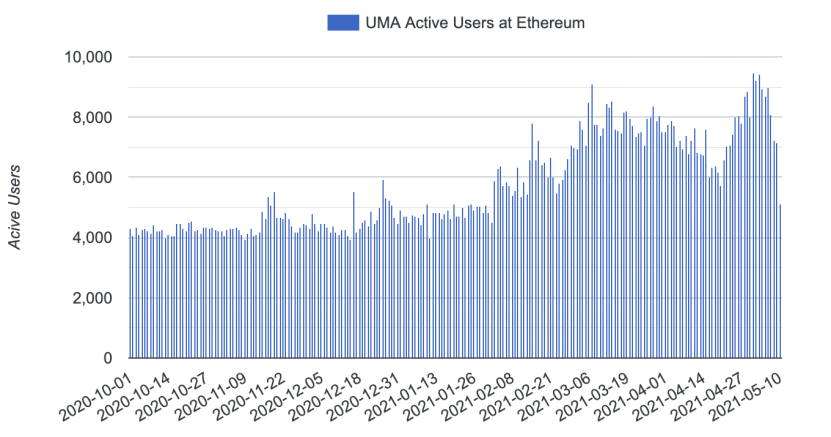

UMA目前只專注於以太坊,但正在擴展,以進入其他EVM鏈。從下圖可以看出,自2020年10月以來,UMA的日活躍地址一直保持穩定。

線性金融(Linear Finance,LINA)

合格抵押品

a) LINA + 其他加密貨幣為了生成一個合成資產,用戶需要存入LINA和其他加密貨幣的混合物。比例必須是80:20,其中80%的抵押品必須是LINA,另外20%是其他加密貨幣。

截至目前的持有人:12,840

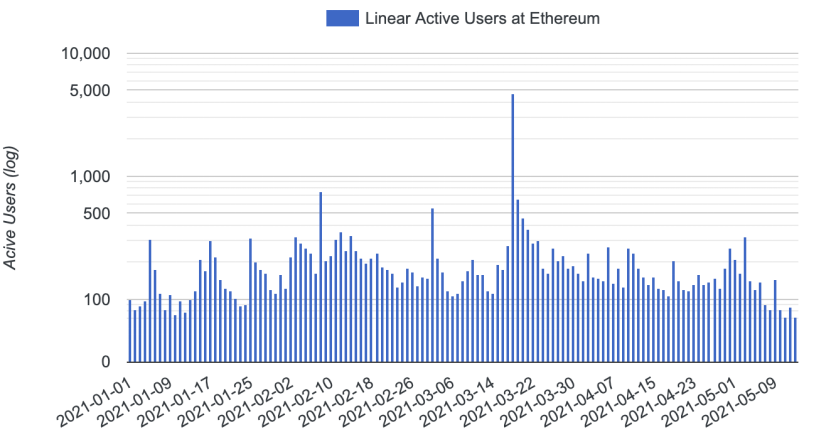

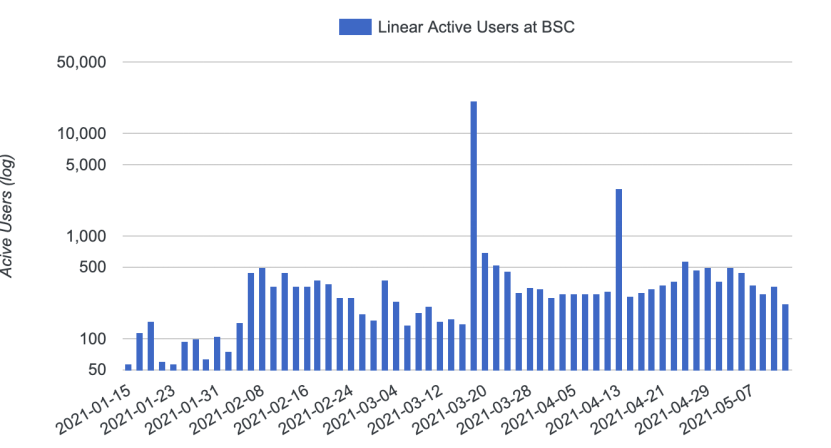

Linear.finance顯示了類似的使用水平,與以太坊和幣安智能鏈的使用水平相似。

當LINA在幣安網上市時,活躍地址在以太坊和幣安智能鏈上都有明顯增加,但之後又恢復正常,這與MIR上市後的效果類似。看來,即使DeFi很受歡迎,大多數活躍的貢獻者仍然傾向於選擇主要的中心化交易所。

總而言之,目前的合成資產協議都面臨著類似的瓶頸,如活躍用戶的限制、資本效率、抵押品清算風險、資產價格掛鉤、合成資產的硬性上限等。 Duet決心為加密貨幣領域的更多資產引入一種創新的方法。

什麼是二重奏協議(Duet Protocol),為何與眾不同?

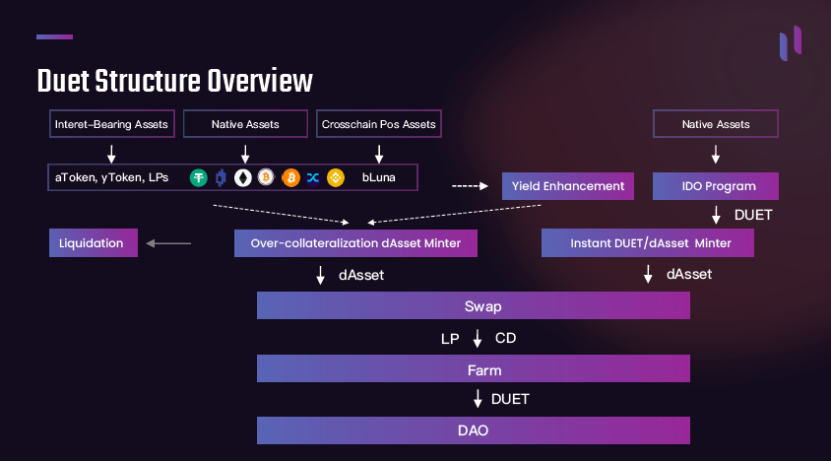

Duet是一個基於混合機制(過度抵押和算法掛鉤模式,over-collateralization and algo-pegged model)的合成資產協議,實現了傳統的真實資產(降調資產,Flat Assets)和高增長的加密資產(升調資產,Sharp Assets)之間的轉化。

與上述現有的方法相比,Duet提供了一個獨特的設計來優化造幣和交易。

開放性和用戶友好:與Binance或FTX CM股權方法相比,鏈上合成資產鑄造對投資者來說更容易且友好,沒有進入障礙、程序成本、或單一現貨風險。

多種抵押品頭寸:Synthetix和Linear採用單一資產存款與共享債務的方法。與之相比,Duet選擇了多個抵押品,並將CDP分開,這降低了造幣商的風險,提高了可擴展性。

資產的多樣性和兼容性:與MakerDAO的DAI和Mirror的UST相比,Duet接受各種類型的合成資產,擁抱更廣泛的生態系統,並支持以太坊、BSC和其他EVM兼容區塊鏈。

兼容性。相比與一個只支持多頭或空頭的永續協議,Duet提供了可轉讓的dAssets,可以在其他DeFi協議中利用。

Duet和競爭者的比較:

第一個區別是開放性和用戶友好。與Duet的競爭對手相比,目前開發不足的核心造幣模塊具有類似於Mirror和Synthetix的過度抵押模式,而Duet接受多種加密貨幣資產作為抵押品。與對手相比,他們大多只接受自己發行的代幣作為抵押品,這非常不友好,因為礦工購買系統代幣作為抵押品,要承擔額外的風險,更何況如果是Synthetix的模式,大家共享債務池,鑄造人無法預計己會欠系統多少錢。 Duet還整合了Farming模塊,自動提高用戶抵押物的利息,減少用戶的遷移成本。

第二是資本效率。 Duet有一個獨特的算法掛鉤模式,允許用戶燒DUET代幣,而不需要拿出抵押品來創造合成資產。這種模式下的造幣商不會承擔任何強制清算的風險,資本利用率達到100%,它徹底解決了資本效率問題。

第三是資產種類。基於我們的模式設計(這是一個所有Duet持有人和合成資產持有人之間的博弈局面),可以很容易地在系統中創建新的合成代幣,但我們的競爭對手如Mirror仍然只是模仿真實的現有基礎資產,這或許在某種程度上對加密貨幣玩家的吸引力較小。例如,我們不僅可以創建槓桿或反向代幣,還可以創建跟踪金融指數的代幣,如VIX指數,但在Mirror中只是模仿VIX跟踪ETF,有管理費和倉位滾動費,即內在價值不斷下降,這不是一個好的波動對沖工具。

最後一個是整體設計。 Duet的目標從一開始就不是一個簡單的金融應用程序,而是一個平行世界,使現實世界的資產鑄造、重組和重建,並允許用戶從任何地方分配資本到任何主要資產。 Synthetix在現實世界的資產同步化方面,不知為何進展相當緩慢,他們只有很少的合成股票(synth stocks)。我們會有自己的互換、借貸、跨鏈合成資產流動性聚合器、槓桿套利協議、保險池、清算基金協議、自動複利工具,以及圍繞我們的合成資產的更多有用的鏈上協議,這些被稱之為DuFi(Duet Fi)生態系統。

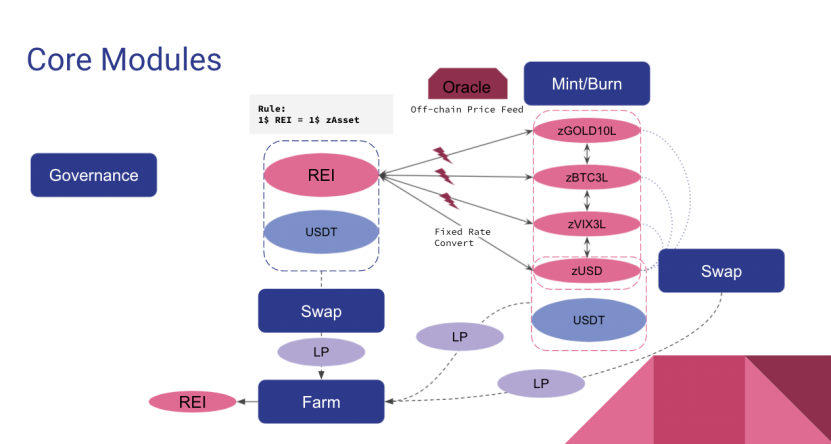

什麼是Zerogoki,為什麼它是一個實驗性的合成資產協議?

Zerogoki是來自Duet協議的實驗性協議,它只擁有Duet協議的Lite-minting和算法pegged模塊。 Zerogoki為各種資產和實驗機制提供了一個遊樂場,以面對真實交易環境的考驗。

Zerogoki在日語中是“零號機”的音譯,代表實驗模型Unit-00,其代幣REI是日語中’零(れい)’的發音。 Zerogoki是一個部署在以太坊上的槓桿代幣鑄幣平台,基於算法掛鉤機制,可以為用戶提供外匯、黃金、債券等傳統資產的槓桿工具。用戶可以使用平台代幣REI來鑄造槓桿代幣,也可以使用該協議的合成美元-zUSD來直接購買槓桿資產。

像Kusama(KSM)和Polkadot(DOT)一樣,Zerogoki是開放的,作為一個獨立項目運行。 Zerogoki的目的是承擔Duet的某種壓力測試功能,由於機制設計的不同,其風險和利潤結構明顯不同。合成資產只通過破壞協議資產-REI產生,並選擇波動較大的槓桿代幣作為上市資產以增加系統測試壓力。同時,採用成本較低的以太坊主網來測試Duet是否能在惡劣的環境下順利運行。

REI和zUSD主要面向傳統投資標的的衍生資產,為加密貨幣市場提供了許多原始投資標的,如:zGOVT 美國國債ETF 20倍、zXAUUSD 10L黃金現貨10倍、zEURUSD 20L歐元/美元20倍等衍生品。 Duet目前主要用於美股的合成資產。 Zerogoki將繼續保持並穩定運營。如果後續Duet的合成資產模塊協議升級,也會先在Zerogoki上測試。

結語

很明顯,Mirror改進了抵押品邏輯,使其對散戶更加友好,並採取了比Synthetix更積極的方法。考慮到幣安上市的MIR,在PancakeSwap推出mAssets的UST對可能有助於Mirror在BSC和幣安網之間建立良性循環,吸引新的DeFi用戶。

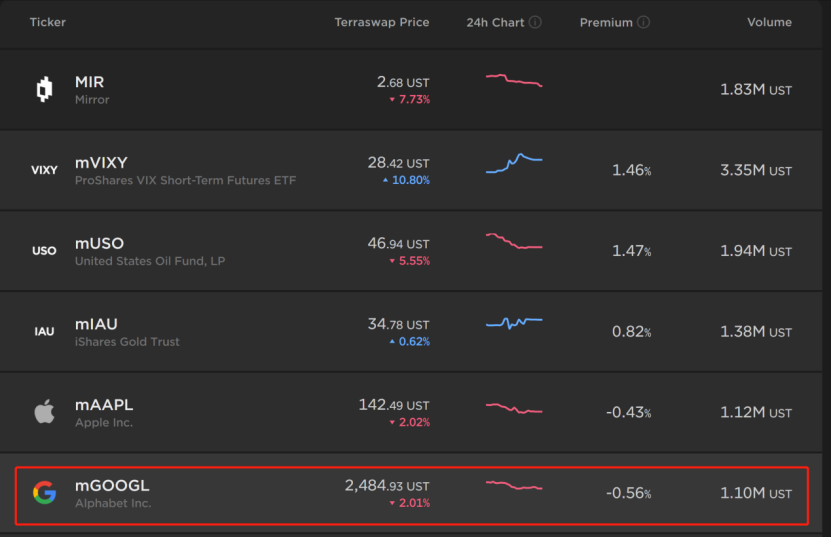

另外,oracles是所有合成系統的核心,其信息的準確性至關重要,因為它決定了CDP是否有足夠的抵押資產被鎖定,否則就會觸發清算。 Mirror在Terraswap Price推出了UST pair,以增加資產的流動性,但這並沒有解決AMM價格和真實oracles價格之間的較大差距。例如mGOOGL,其Terraswap Price價格是2484.93 UST,與真實的oracles價格約有0.56%的差距,這表明這個模型仍然值得更多的設計改進。

合成資產的設計越來越強大,我們相信用戶定制的和跨鏈兼容的邏輯將構建一個更可持續的合成Defi世界。

Zerogoki是Duet的一個創新版本,支持更大類別的金融資產,包括加密貨幣、商品、外匯、債券、股票和金融指數。再進一步,Zerogoki還將提供新穎的金融衍生品,為用戶提供更多的造幣或交易工具,為項目的其他參與者提供更多的賺錢策略。

展開全文打開碳鏈價值APP 查看更多精彩資訊