概述

-

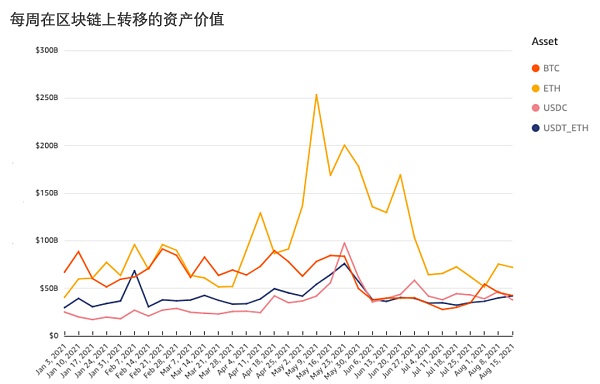

2021 年年初至今,每週在區塊鏈上轉移的資產金額達到了數千億美元,比特幣、以太坊、USDC 和Tether(在以太坊上)平均每週交易額為2360 億美元。這些數額龐大的交易產生了數十億美元的交易費:2021 年年初至今,以太坊交易費為41 億美元,比特幣為9 億美元。而Solana 等區塊鏈專注於通過擴容來提升競爭力,獲得更多交易費。

-

為了量化擴容所能帶來的機會,我對區塊鏈上的資產轉移進行了研究。在比特幣方面, 2021 年迄今為止轉移的比特幣美元價值的82%(上限)的交易對手方是交易所。而另一個交易對手幾乎是也通常是另一家交易所,或者一個大型交易商或投資者。

-

事實上,絕大多數比特幣交易,只發生少數的巨鯨之間,這解釋了為什麼與交易所合作的託管公司表現如此出色。這些託管公司通過消除鏈上轉移資產的需要來提供擴展性。另一方面,目前以太坊越來越被DeFi 主導,這必然涉及鏈上傳輸,因此以太坊的競爭對手將會力求提高區塊鏈的可擴展性。

上週比特幣價格小幅下跌,從8 月13 日收盤時的4.78 萬美元跌至8 月20 日的4.72 萬美元,但周末比特幣價格有所回升,今天(8月23日)的價格在5 萬美元上下浮動。以太坊和比特幣情況類似,價格在上周也略有下降,但目前已經回到了3.3 萬美元左右。

上週引起人們關注的加密資產是SOL,其價格從45 美元(8月14日)上漲至80 美元(8月18日)的峰值,然後逐漸回到目前的73 美元(8月23日)左右。 Solana 是專注於提升可擴展性的layer 1 區塊鏈,因此可能成為以太坊的競爭對手。

每週在區塊鏈上轉移的資產價值數千億美元。如下圖所示,比特幣、以太坊、USDC 和Tether(在以太坊上)平均每週交易額為2360 億美元。從年初到現在,以太坊已經產生了41 億美元的交易費,而比特幣產生了9 億美元交易費。也就是說,除了區塊獎勵之外,在區塊鏈上處理交易也能獲得很多的獎勵。因此,對於可擴展性方面做得更好的區塊鏈來說,這些昂貴的交易費給它們提供了一個機會,它們可以以更低的成本處理更多交易,從而吸引用戶使用。

但為什麼資產要在鏈上轉移呢?這是一個很難回答的問題。區塊鏈分析師通常只關注少數的、知名的實體【1】,並且只關注資金是流入還是流出了某一實體,而不關心實體之間的資金流動。這意味著,雖然區塊鏈上保存著所有資產轉移的完整記錄,但這一區塊鏈的獨有優勢現在沒有被充分利用起來,分析師們只能部分地了解區塊鏈上正在發生的事,而非全部。

這種情況非常典型,因為識別區塊鏈上所有不同類型的實體是非常複雜的,需要消耗大量資源,這是因為資產經常通過鏈上中間地址在實體之間流動。因此,要跟踪實體之間的資產流動情況,需要技術來跟踪資產“跳躍”(hop)通過了哪些中間地址。

幸運的是,Chainalysis 目前可以識別區塊鏈上的數千家企業,並建立了通過中間地址來量化企業之間資產流動情況的技術。 Chainalysis 的研究涵蓋一百多種加密資產,但本週的報告將專注於比特幣,它是美元交易中交易額排名第二的資產,僅次於以太坊,比特幣可以幫助我們了解加密資產的流動。

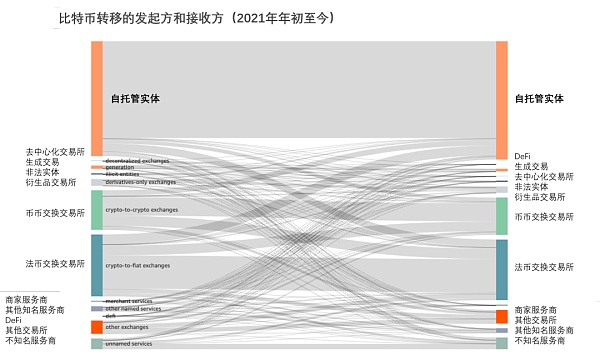

比特幣大部分的資金流轉發生在交易所之間,從年初至今的數據來看,這部分交易占比特幣總價值量的38%,自託管實體(self-hosted entities,利用自有的資源託管網站和管理內部服務器的實體)之間的資金流轉也佔總量38%,而交易所與其他實體之間的資金流轉佔總量的18%,其他類型實體之間的資金流轉僅佔7%。我們可以在下面這張圖中看到比特幣的資金流轉情況。

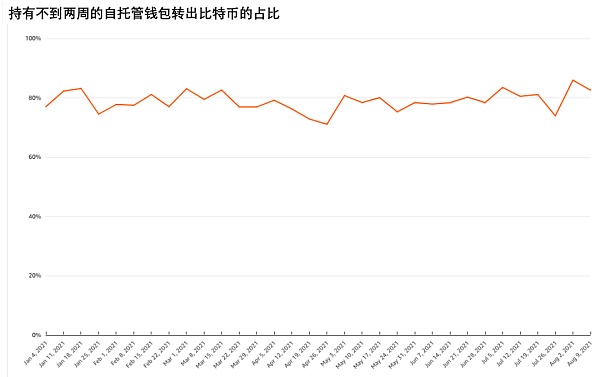

這其中有一個細微之處,它可能會增加流入和流出交易所的比特幣份額。這種細微差別在於,從自託管實體轉移的大部分比特幣可能不會進入新的實體,而是通過發送實體控制的中間地址來進行“跳躍”。這一點在數據中可以清楚地看到:如下圖所示,2021 年至今,從自託管實體轉出的比特幣中,有80% 是由持有該資產不到兩週的實體轉出的,這些實體持有比特幣的平均時間僅為5 天,並且,正如我在8 月6 日的市場報告中所說,其中大部分比特幣轉移的數量都少於0.1 BTC。

這意味著多達80% 的自託管實體發起的資產流轉,可能是某一實體控制的地址間的內部轉移,而不是不同實體之間的資產交換。對於資產管理來說,內部的資金流轉很重要,尤其是在UTXO 區塊鏈(UTXO,未花費交易輸出,這是一種特殊的賬戶記賬模型,是比特幣的核心概念之一)上,但我個人認為,轉賬的主要目的是促進不同實體之間的經濟交換。因此,如果占到比特幣總交易量38% 的自託管實體間的資產轉移中,有80% 是這一實體內部的,那麼自託管實體之間的資產轉移份額將縮減至8%,而交易所之間的份額則從38% 增加至56%,交易所與其他實體之間的份額從18% 增加到27%。因此,在比特幣方面, 2021 年迄今為止轉移的比特幣美元價值的82%(上限)的交易對手方是交易所。

這表明比特幣在區塊鏈上的轉移,主要是為了將它們移入和移出交易所。現在,比特幣的主要應用方式是持有,而不是轉移;但是,當比特幣被轉移時,交易所是主要的來源和目的地。因此,如果想提高比特幣的可擴展性,應該專注於比特幣在交易所之間的轉移(以及潛在地減少在內部地址之間轉移資產的需要)。

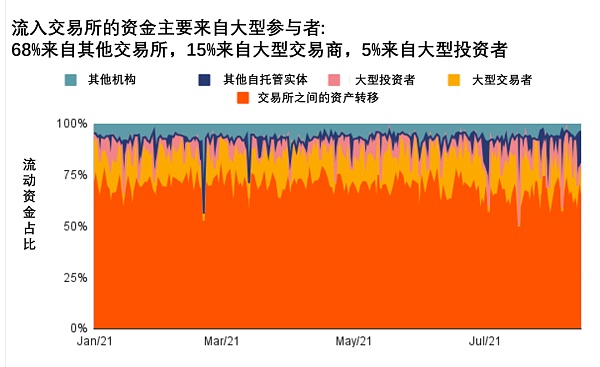

但是通過鏈上數據,我們可以更具體地了解誰將從比特幣的可擴展性中受益。如上所述,大多數比特幣在交易所之間流動,但32% 的流入資產來自其他來源,如下圖所示。 2021 年年初至今,交易所流入資產的15% 來自大型交易商,5% 來自大型投資者(大型指持有至少1000 枚比特幣的投資者),而來自其他機構的資產佔交易所總流入量的7%,來自自託管實體的資產少於大型交易商和投資者的,僅佔5%。因此,比特幣的可擴展性實際上是為了改善數百個交易所、數百個大型交易商和數千個大型投資者之間的資產轉移。

絕大多數比特幣轉移只涉及少數大型參與者,這一事實解釋了為什麼加密託管公司表現優異,例如Fireblocks(加密資產託管服務提供商)在五個月內估值增加了兩倍,達到22 億美元。加密託管公司不僅為大型投資者保管私鑰,它們還與交易所合作,以便這些資產可以交易或用作保證金,而無需在不同區塊鏈之間轉移。

通過將資產集中在託管公司,比特幣實現了可擴展性。但這不是我在2017 年的擴容戰爭(2017年比特幣網絡擁堵問題嚴重,社區就擴容問題產生了分歧,最終比特幣硬分叉為BTC 和BCH 兩條鏈)中所期望的。雖然Liquid 網絡(一個交易所間的清算網絡,將全球的加密貨幣交易所和機構連接起來,提供更快更私密的比特幣交易以及數字資產發行服務)是這個方向的標誌,我之前也談到過比特幣可能的“熱寂”(heat death),也就是說,比特幣變得非常有價值,以至於每個人都想永遠持有它,這意味著流動性以及鏈上交易可能會降到0。

以太坊與比特幣形成鮮明對比。去中心化業務的增加,意味著鏈上活動正在增加。去中心化交易所和金融服務之所以能蓬勃發展,就是因為它們是去中心化的,去中心化使它們能夠對快速創新持開放態度,但也讓資金轉移只能在鏈上進行。這就是為什麼2021 年以太坊上的轉賬費用是比特幣的4.5 倍,也是為什麼像Solana 這樣的區塊鏈專注於DeFi 擴容的原因。另一方面,比特幣不需要對快速創新持開放態度,因為它在技術上限制了除了資金轉移之外的其他操作。如果你不能在比特幣上編寫智能合約,那麼你不妨把你的比特幣放在一個託管公司那裡,在那裡可以用鏈外代碼編寫更複雜的應用。

我沒有寫過具體的價格分析一類的文章,相反,我希望我的文章能夠講清楚鏈上數據如何量化行業中發生的各類機會。例如,Solana 正在盯上數十億美元的以太坊交易費,而加密託管公司通過解決比特幣在鏈上的移動問題來建立業務。鏈上數據不僅能讓我們了解價格走勢,還能識別行業機會。

來源:Chainalysis

作者:Philip Gradwel

【1】用戶和比特幣地址之間並不是一對一的映射關係,比特幣地址可以存入多個人的資金(比如交易所地址),單個實體也可以擁有並控制多個比特幣地址來持有BTC。因此作者在行文中使用“實體”(entities)一詞,而不是“用戶”(users)或“個體”(individuals)。

– 結尾 –

☟