移動支付網消息:隨著數字人民幣試點逐步深入,越來越多的企業開始加入到試點中,而“數字貨幣”相關的專利申請也不斷更新。

上一篇我們全面了解了去年至今與“數字貨幣”相關專利的佈局情況,並從專利方向上分析了央行數字貨幣研究所的技術方向,後面幾篇我們將從某個專利或者某個技術角度出發,看看相關機構在數字貨幣方面的佈局。

數字貨幣貸款發放的方法、裝置、設備及存儲介質

在國內的貨幣層次劃分中,M0=流通中的現金,M1=M0+非金融性公司的活期存款(即企業、機關、團體、部隊、學校等單位在銀行的活期存款),M2=M1+非金融性公司的定期存款+儲蓄存款+其他存款。也就是說,M1通常指M0+可交易用存款,而M2通常指M1+非交易性存款。

眾所周知,數字人民幣的定位是M0,與現金等價,不計付利息。而信貸通常與銀行的非交易性存款存在直接的聯繫,國家實際上可以通過貨幣工具來控制信貸的增速。 M2中的非交易性存款,很大程度上是銀行用來放貸了。

那麼,數字人民幣作為M0與銀行貸款如何能建立聯繫?

作為央行系機構之一的中鈔信用卡產業發展有限公司杭州區塊鏈技術研究院(下簡稱:中鈔區塊鏈技術研究院)在2020年申請了一項名為“數字貨幣貸款發放的方法、裝置、設備及存儲介質”的專利,2021年3月份正式對外公佈。

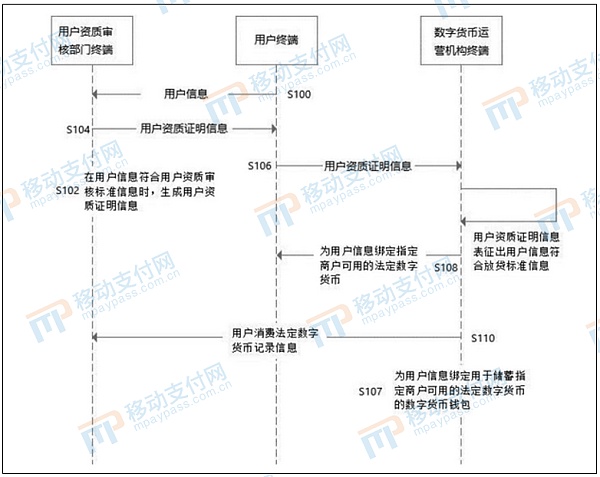

專利摘要表示,本申請實施例提供了一種數字貨幣貸款發放的方法、裝置、設備及存儲介質,該數字貨幣貸款發放的方法包括:向用戶資質審核部門終端發送用戶信息,以用於用戶資質審核部門終端在用戶信息符合用戶資質審核標准信息時,生成用戶資質證明信息;接收用戶資質證明信息;向數字貨幣運營機構終端發送用戶資質證明信息,以用於數字貨幣運營機構終端在用戶資質證明信息表徵出用戶信息符合放貸標准信息時,為用戶信息綁定指定商戶可用的法定數字貨幣;本申請實施例能夠解決現有技術中難以實現固定用途貸款的資金用途限制的問題。

具體如何理解呢?

關鍵詞:固定用途貸款

此專利中提到的數字貨幣貸款發放並不是我們通常所說的消費貸之類,針對的是特殊群體的固定用途貸款,因此與普通貸款還是有較大區別。

固定用途貸款是指金融機構針對特殊群體,如:貧困戶、學生、創業人群等開放的一種具有公益性質的貸款方式。其中,扶貧貸款是與政府有關的金融機構承擔的一項貸款業務,主要形式有兩種,一種是貧困戶貸款,還有一種是給龍頭企業以及基礎設施建設的扶貧貸款。金額正常在5萬元以內,期限在三年以內,無需擔保和抵押物,利率參照國家央行基礎利率,財政貼息及縣級以上政府補助信用貸款。

按照政策規定,扶貧小額信貸要堅持戶借、戶用、戶還,精準用於貧困戶發展生產、經營,不得用於結婚、建房、理財、購置家庭用品等非生產性支出。因此,必須了解貧困戶申請到扶貧貸款後,具體將資金使用到了何處,若可以限制其資金用途則更佳。但是目前多數資金用途的事後追踪是由人員進行現場調查,沒有系統性的方法實現固定用途貸款的資金用途限制。

而該專利則專門提供了一種數字貨幣貸款發放的方法,能夠解決現有技術中難以實現固定用途貸款的資金用途限制的問題。當用戶申請貸款時,首先向用戶資質審核部門終端發送用戶信息,以用於用戶資質審核部門終端在用戶信息符合資質審核標准信息時,生成用戶資質證明信息,然後將用戶資質證明發送到數字貨幣運營機構終端,在用戶資質證明信息表徵出用戶信息符合放貸標准信息時,為用戶信息綁定指定商戶可用的法定數字貨幣。

指定商戶可用則非常完美地限制了貸款的固定用途,運營機構可以生成用戶消費法定數字貨幣的記錄信息,用於貸款使用情況的事後評估。法定數字貨幣擁有支付即結算的特性,在支付完成後實時到賬,商戶無需等待賬期即可收款,縮短資金周期,使得商戶易於接收。

是否用到智能合約?

目前數字人民幣在“10+1”個城市和地區進行試點測試,截至2021年6月30日,數字人民幣試點場景已超132萬個,覆蓋生活繳費、餐飲服務、交通出行、購物消費、政務服務等各個領域。

該專利在數字人民幣的場景推廣上具有一定的價值,可以為數字人民幣在信貸領域的應用提供思路。畢竟目前數字人民幣試點落地的眾多場景中,還沒有與信貸相關的應用。

不過對於數字人民幣應用在固定場景、固定時間,似乎體現了數字人民幣的另一個特點,即“可編程性”。

此前央行發布《中國數字人民幣的研發進展白皮書》介紹,數字人民幣通過加載不影響貨幣功能的智能合約實現可編程性,使數字人民幣在確保安全與合規的前提下,可根據交易雙方商定的條件、規則進行自動支付交易,促進業務模式創新。

也就說,未來數字人民幣通過加載智能合約,其靈活性可以適用於多種環境和關係,比如定向用途、定向人群、定向場景等。

那麼專利中提到的針對特殊群體的固定用途貸款,運營機構在發放法定數字貨幣貸款時為用戶信息綁定指定商戶可用的法定數字貨幣,是否有用到“智能合約”技術呢?這個問題目前沒有答案,因為在專利說明描述中並沒有提到“智能合約”技術的應用,或許單一條件下綁定指定商戶的法定數字貨幣發放並不需要智能合約的應用,也可能未來會將智能合約技術加入其中用於更加靈活的場景。

結語

中鈔區塊鏈技術研究院是中國印鈔造幣總公司(央行直屬)下屬單位的科研機構,是國內金融領域最早研究區塊鏈技術的團隊之一,對分佈式賬本、密碼學等技術持續深入研究,探索法定數字貨幣相關核心技術的研究、人民幣數字化的建設。

其先後承接了央行的“基於區塊鏈技術的數字票據交易平台”、國家外匯管理局的“跨境金融區塊鏈服務平台”、證監會區塊鏈區域股交試點項目“浙股交地方鏈項目”等多個重點項目。而其中的數字票據交易平台原型系統是央行在全球範圍內,首個研究發行數字貨幣並開展真實應用的交易平台,率先探索了區塊鏈技術在貨幣發行中的實際應用。

儘管去年以來中鈔區塊鏈技術研究院在“數字貨幣”相關方面的專利申請逐漸變少,但是目前區塊鏈技術正蓬勃發展,央行數字貨幣研究所也在積極探索這方面的可能性,未來兩者在某些方面結合的可能性還是比較大的。