幾個月前高調購買加密貨幣的美圖公司最新發布了上半年業績報告,購買“比特幣”成為拖累公司上半年業績的主要原因。

據悉,美圖上半年曾經分三次購入比特幣和以太幣,共計買入金額1億美元。在比特幣行情最好時甚至浮盈一度翻倍,不過前陣子比特幣大跌,也導致上半年美圖在比特幣上減值1.12億元。

美圖發布半年報,上半年虧損淨額1.377億元,主要是因為“炒幣”虧了錢

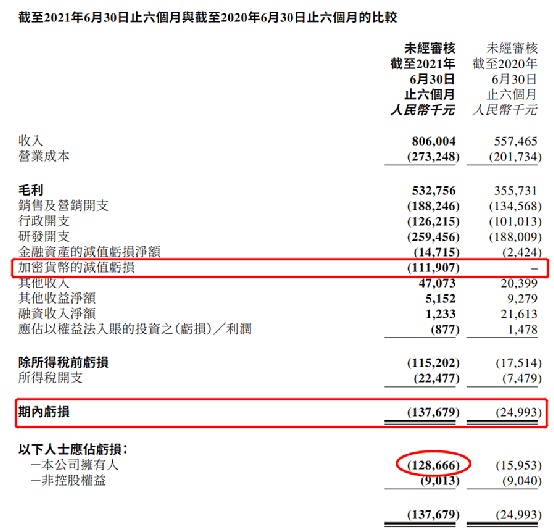

8月25日,美圖公司發布2021年上半年業績報告。報告顯示,上半年美圖公司實現營業收入8.06億元,同比增長44.6%;上半年淨虧損1.29億元,同比增長708.6%;虧損淨額大幅增加至1.377億元,同比增長450.8%。

至於虧損的原因,美圖在公告中表示,虧損淨額的大幅增長主要是因為減值的已購買加密貨幣的公允價值減少導致一次性開支增加。

3月以來分三次買入1億美元加密貨幣,最高時浮盈一度翻倍

實際上,今年7月6日美圖發布的一封公告中披露,公司於今年上半年分三次購入以太幣31000枚和比特幣940.89枚,總對價約為1億美元。

總共買了1億美元的數字貨幣,這與此前傳聞的金額一致。在今年5月25日的美圖業績發布會上,對於是否繼續投資加密貨幣一事,美圖公司創始人兼CEO吳欣鴻曾表示,目前暫時沒有計劃,因為董事會批准的額度是1億美元,暫時只有這些額度。也就是說,目前美圖“炒幣”的額度已經用完。

而美圖大舉購入加密貨幣的那段期間,也正是加密貨幣行情爆火的時候。曾有人粗略估算,美圖“炒幣”賺的最多時曾浮盈超過1億美元,也就是說,美圖“炒幣”收益一度翻倍。不過隨著各國對加密貨幣監管收緊,加密貨幣行情急轉直下。

根據美圖公告披露,上半年美圖購買比特幣虧損了1730萬美元,而購買以太幣還賺了1470萬美元。

不過,在半年報中,美圖將加密貨幣投資計入無形資產。根據當時市價美圖購買的以太幣和比特幣公允價值,分別約6520萬美元和3220萬美元。已購買比特幣的公允價值截至2021年6月30日減少約1.119億元,已購買以太幣的公允價值截至2021年6月30日增加約9490萬元。根據國際財務報告準則項下的相關會計準則,美圖將已購買加密貨幣入賬為無形資產,並採用成本模型進行計量。截至6月30日的購買比特幣減少的公允價值確認為減值,購買以太幣增加的公允價值未確認為重估收益。

為何炒幣?美圖:資產配置以分散風險,以及為公司進軍區塊鏈行業做準備

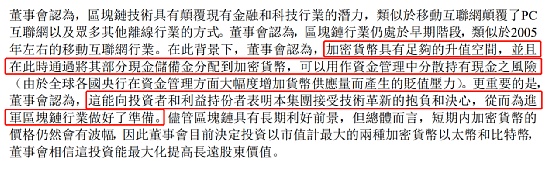

至於美圖為何熱衷於“炒幣”,吳欣鴻曾表示“購買加密貨幣更多是做一個資產配置,以及對海外業務的佈局,不會進行短線的操作。”

在今年三次購買加密貨幣時,美圖均曾在公告中透露,公司設立“加密貨幣購買計劃”主要出於兩個目的:資產配置以分散風險,以及為公司進軍區塊鏈行業做準備。

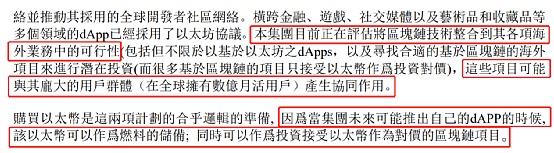

至於美圖將以何種方式進軍區塊鏈行業,美圖曾在第一次購買加密貨幣的有關公告中提及,“集團目前正在評估將區塊鏈技術整合到其各項海外業務中的可行性”,以及“當集團未來可能推出自己的dAPP(指去中心化應用程序)的時候,以太幣可以作為燃料儲備,同時可以作為投資接受以太幣作為對價的區塊鏈項目”。

不過,在之後的兩次購買加密貨幣公告以及半年報中,美圖均未曾提及上述內容,而僅僅強調了加密貨幣對於資產配置的價值。

除“炒幣”巨虧以外,美圖上半年營收大增,主要來自於高級訂閱服務業務

不過,除了受到加密貨幣拖累以外,美圖上半年其他業務變現尚可。事實上,美圖自2016年上市以來,公司連續四年虧損,不過虧損程度不斷收窄。如果刨去加密貨幣下跌帶來的損失,上半年美圖虧損有望進一步縮小。

從營業收入來看,美圖上半年營收8.06億元,同比增長44.6%。其中,在線廣告業務收入3.93億元,同比增長23.3%,高級訂閱服務及應用內購買業務收入2.11億元,同比大增150.7%,互聯網增值服務業務收入3533.9萬元,同比增長65.6%,其他業務收入1.67億元,同比增長25.2%。

美圖公司高級訂閱服務自推出以來表現亮眼,2021年上半年增長勢頭迅猛。高級訂閱服務收入佔總收入由2020年上半年的15.1%提升至26.2%。截至2021年6月,應用已擁有約300萬有效高級訂閱用戶,未來將有非常大的增長空間。

美圖表示,高級訂閱服務收入飛速增長,主要來源於美圖公司不斷創新產品功能,為用戶帶來更好的產品體驗,吸引新訂閱用戶並提升會員續訂率。在高級訂閱服務的新模式下,美圖公司讓用戶能享受更便捷的使用工具、更豐富的創意內容、更高級的影像功能,從而獲取更優越的體驗。例如,通過訂閱權益的效果,吸引用戶解鎖諸如牙齒矯正、五官重塑、視頻提詞器等付費高級功能;以及定期為付費用戶解鎖更多別具一格的高級權益、上線創新素材、升級更多高用戶粘性的功能等。

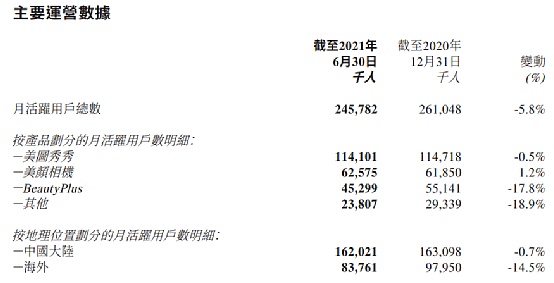

不過,美圖月活躍用戶數卻略有下降,從2020年上半年的2.61億人下降到今年6月末的2.46億人,同比下降5.8%。其中,美圖秀秀的月活躍用戶數量同比微跌0.%,美顏相機用戶數同比增加1.2%,而Beauty Plus及其他業務則同比分別下降17.8%和18.9%。如果從用戶的地理位置來看,中國大陸用戶數量總體持平,海外用戶數量同比下降14.5%。

美圖公司首席財務官顏勁良表示,“美圖公司成功通過高級訂閱服務找出收入增長的第二曲線,並開始在變美領域的創新業務看到不錯的苗頭;我們對2021年全年盈利狀況保持審慎樂觀的態度,並將通過研發投入、業務創新等形式,為用戶提供更好的使用體驗,持續創造長期股東價值。”

美圖公司創始人兼CEO吳欣鴻在微博上稱,在美圖小伙伴的共同努力下,美圖公司2020年實現全年盈利後,2021年上半年繼續保持增長態勢,高級訂閱收入同比大增150.7%,開啟了第二曲線。創業的路還很長,美圖公司將聚焦推進變美戰略,幫助用戶全方位變美,助力美麗產業數字化升級。