在市場機制中,人們相互交換商品和服務。即使所有市場參與者只考慮自己的利益,價格發現(price discovery) 也能夠允許市場有效地分配資源,使其在社會中發揮最大的價值。

從以下示例中可以看出市場處理信息的效率以及準確性。 1986 年,挑戰者號航天飛機發射之後立即爆炸墜毀,7 名機組人員均遇難。隨後Maloney 和Mulherin 這兩位經濟學家研究了股票市場對該事件的反應,發現市場只需幾分鐘就查明了負責火箭助推器的供應商Morton Thiokol 是罪魁禍首。 (而官方的政府委員會花了5 個月才完成調查。)

在一個有效的市場中,價格反映了所有可用的信息。因此,市場價格具有巨大的預測能力。我們可以通過反向觀察來證實這一點:如果有人掌握了某種信息,即某個特定事件定然會偏離於當前的市場觀點,ta 可以據此交易,直到機會消失。由於這種預測能力,越來越多人通過諮詢市場價格,以確定某個未來事件發生的可能性。

什麼是預測市場

對市場機制的認同,再加上群眾的智慧,預測市場(prediction markets, PM) 的概念由此出現。在預測市場中,用戶可以根據現實世界事件的結果買賣合約。所有合約本質上都是二元的,這意味著它們要么解析為100% (例如,某個特定事件必然發生) 或者0% (必然不發生)。人們通常把合約(contract size) 設為1 美元,這樣某個特定股票的市場價格可以簡單解讀為該特定股票可能支付的概率。

在PredictIt 這個例子中,市場認為Bernie Sanders 成為民主黨總統候選人的機率為46 美分,即46%。認為真實可能性更高或更低的交易者可以購買“是” 或“否” 的股票,以賺取市場價格與合約實際價值之間的差價。

來源:bwin.com

體育博彩市場是一種更受歡迎但不太常被引用的PM 形式,參與者對體育賽事的結果進行二元投注。在這個例子中,bwin 以十進制格式顯示賠率,即顯示成功下注的賠率。根據上述賠率,下注Chelsea 贏的賠付3.70 美元,平局賠付3.50 美元,Munich 贏的賠付1.95 美元。這些賠付價格轉換為概率分佈分別為27%、29% 以及51%。

由於bwin 的利潤率,這些結果達到100% 以上並非偶然。另一方面,PredictIt 從任何已結束的賭注中扣除10% 的費用,並向用戶收取另外5% 的提款費用。

這種市場能夠準確預測現實世界事件結果的機制總是相同的:市場參與者的行為並不一致,每個人都利用自己獲得的信息以獲取利潤。新信息由此出現,並且沒有一個人單獨擁有這些信息。

預測市場是為了世界和平?

這些信息讓一些經濟學家和未來學家夢想著,如果我們擁有更多真實世界事件的預測市場信息,社會決策的“效率”會有多高。這種理想的頂峰為Futarchy,這是一種治理形式,即根據此類預測市場的結果做出決策。但如果它們的輸出如此有用,為什麼它們在現實世界中不受歡迎?

PM 的粉絲很快就給出了答案,認為這是政府監管的問題,但更簡單的解釋是,下注者根本沒有興趣投注大多數結果。市場的存在並不是為了創造準確的價格預測。相反,這些預測是市場活動的正外部性,而不是參與者本身的目標。如果市場參與者受到預測的激勵,ta 們應該等待並觀察其他人的交易,而不是自己進行代價高昂的交易。

我印像中,大多數口頭上支持廣義預測市場想法的人都是站在市場觀察者的角度而非投注者的角度。 Ta 們希望從正外部性(市場價格) 中獲益,而不放棄任何回報。但這樣做時,ta 們忘記了市場產生準確預測的原因是參與者遵循自身利益,而不是為了取悅經濟學家和市場觀察者。

價格是如何形成的

理解了為什麼大多數市場永遠不會看到任何有意義的流動性,有助於了解有效市場的運作方式。要使價格反映可用信息,需要做兩件事情。首先,需要有人挖掘出某一特定現實世界事件的私人信息。然後,這個人需要根據其私人信息下注。

获取信息以及持有头寸的行为 (支付费用和长时间锁定资本) 都具有显著的现实成本。除非投注者获得费用补偿,否则不会发生投注,然后价格也不会变动。这意味着任何信息都没有被定价。

利潤驅動的市場參與者發現新信息並對其採取行動必然有一個動機。這個動機通常來源於那些願意以低於公平市場價格的價格下注的市場參與者。換句話說,ta 們花錢請人押注另一個結果。

有很多合理理由來為流動性買單。在體育博彩的例子中,用戶可能會覺得投注ta 們最喜歡的球隊會增強其觀看體驗,並願意為此承擔一點點損失。在金融市場中,與之對應的是所謂的噪音交易員,ta 們在沒有任何基本交易理由的情況下進行交易。在撲克遊戲中,對應的就是菜鳥玩家,沒有這種玩家,遊戲也沒法進行下去。

商業上有效的用例是風險轉移。例如,小麥生產商是小麥期貨的天然賣家,以對沖價格下跌的風險。這些小麥期貨可能由希望對沖價格上漲的小麥工業消費者購買。在許多情況下,博彩市場允許將風險從不想要它的市場參與者轉移到那些想要它的人上。

在任何一種情況下,都會有一些人創建一個疊加層,以吸引專業的投注者以提供流動性。

一般預測市場還有救嗎?

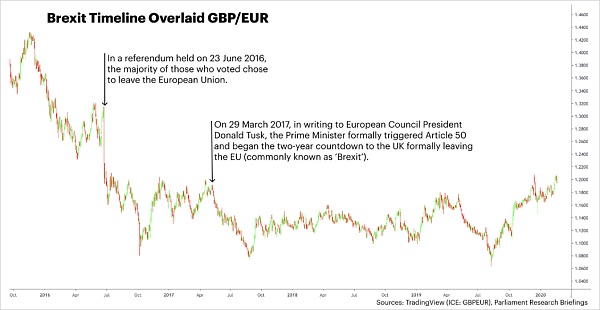

在缺乏自然流動性的市場中,期望疊加自然形成是徒勞的,這要么是因為參與者沒有購買和出售風險的商業理由,要么是因為ta 們不願意虧本賭博。這在很大程度上限制PM 進入當前流動性已經很高的市場:體育、金融和政治。即使是那些很適合預測市場的事件,投注者使用其他選項往往會更好。例如,想要投注英國脫歐會發生的人可能會選擇在外匯市場做空英鎊兌歐元(GBP/EUR)。

來源:Mike Co

在英國公投前幾個月,由於市場參與者押注英國脫歐,英鎊兌歐元下跌

但是,我們可能不會失去一切,因為我們可以從撲克等其他系統中藉鑑機制。在撲克遊戲中,每個人都有一些私人信息(自己的底牌),大家可以根據自己的手牌,相較於其他人的牌力進行下注。但是如果你通過取消所有玩家在遊戲開始前進行的強制下注(稱為盲注和底注) 來改變遊戲規則,那麼每個玩家的正確策略就是不參與遊戲—— 這正是我們今天在預測市場中看到的結果。

撲克牌遊戲之所以能在實踐中發生,是因為大家在遊戲時底池中已經有一個疊加層,可以使未來的賭注有利可圖。所以一些玩家會在遊戲開始時說”我賭10 美元,我會贏下底池中的10 美元“,然後另一個玩家可能會說,”等等,我也有一手好牌。我賭20 美元,我會贏得這20 美元的底池“,等等。

疊加也用於撲克比賽中,因為人們通常不想參加流動性不足的比賽。最初,比賽組織者會加大力度,比如保證最低獎金池為10 萬美元。突然間,早點報名不再是壞事。事實上,簽約的玩家越少,加入比賽就越有利可圖。所以越來越多玩家加入,直到最低獎金池位置被佔完,而疊加層也不再發揮作用為止。

當前預測市場的迭代中缺乏故意疊加的機制。為了激勵流動性,預測市場必須獎勵參與者的投注。

結論

如果預測市場想要繼續生存下去,它們需要認識到所有市場都需要一種疊加:a) 需要有商業上可行的用例或b) 有菜鳥(實在找不到好的詞了) 的參與。大多數市場兩者都不會有,因為大多數人都不傾向於在體育、金融和政治以外的事件下注,而且這種情況也不太可能改變。

因此,預測市場可以針對已被證明有效的市場進行優化,在這種情況下,它們將發現這些市場中的競爭如此激烈且根深蒂固,並優化後為特定市場類型(如體育博彩市場) 提供最佳體驗。

或者,可以堅持創造更一般的市場(zh主要服務於市場觀察者和經濟學家,而不是真正的投注者)。在這種情況下,預測市場可能需要開始通過手動疊加向投注者支付,類似於撲克比賽那樣,獎勵早期的流動性提供者。信息定價成本高昂,必須要有人買單。

原文鏈接:

https://insights.deribit.com/market-research/the-problem-with-prediction-markets/

來源| insights.deribit.com

作者 | 哈蘇