在《元宇宙,人類文明的下一代數字世界》的上篇內容中,我們通過有關【元宇宙】的基礎介紹,還有三個典型項目,讓大家認識與了解了元宇宙的大致情況,而本篇內容,我們將深入探索,完成這次研究報告並提出的核心觀點。

一、中心化元宇宙的探索

進入2021 年後,元宇宙概念成為全球資本市場新熱點

⦁ 第一個元宇宙概念股Roblox 於2021年3 月11 日在紐交所上市,首日估值達到450 億美元,不到一年時間估計增長10倍。

⦁ Facebook 在VR 領域不斷投入,扎克·伯格認為當VR 的活躍用戶達到1000 萬時,VR 生態會迎來爆發奇點

⦁ “中國版Roblox”代碼乾坤獲得1億人民幣戰略投資,投資方是字節跳動。

事實上,人們對元宇宙的探索同樣表現在影視和辦公等各方面,比如:

⦁ 從《黑客帝國》到《頭號玩家》,元宇宙成為電影時空架構的重要元素之一;

⦁ 2021年3月,虛擬辦公平台Gather獲得紅杉資本數百萬美元投資,Gather以視頻會議平台為主體,已經將服務拓展到校園、婚禮、聚會等場景

⦁ 通過複製整個校園,疫情期間加州大學伯克利分校在《我的世界》舉行畢業典禮。

總體而言,目前中心化元宇宙的探索主要集中在遊戲和社交領域。

下面我們將主要選取Roblox和Facebook兩個案例進行介紹。

二、Roblox項目介紹

Roblox成立於2004年,是一個遊戲引擎+遊戲平台,只有一款產品,但其中兼容了虛擬世界、休閒遊戲和自建內容的沙盒類游戲。

Roblox 作為遊戲創作平台吸引了超過700 萬名自由遊戲開發者,社區開發共計超過2000 萬種遊戲體驗,玩家參與總時長超過300 億個小時,同時在線人數最高可達570 萬名。作為第一個將Metaverse 寫進招股說明書的公司,Roblox 這種全新的敘事與獨特的商業模式引爆了科技投資圈,股價持續創下新高。

5月11日,Roblox公佈了上市以來首份業績報告,2021 Q1營收3.87億美元,同比增長140%;平均日活用戶數達到4210萬人,同比增長79%。

據Roblox披露的數據顯示,其54%的用戶在12歲以下,還有13%的用戶在13-16歲之間。這恰恰是因為青少年對沉浸度的要求更低。而且,對於青少年來說,Roblox的功能也不僅僅在於遊玩,更在於一定程度的編程教育。

Roblox用戶年齡和地域結構

資料來源:中金研究所、比原研究院整理

平台收入來源主要為遊戲用戶充值Roblox後形成的總流水(即訂閱收入,bookings),其中,Roblox平台獲得超過50%的流水收入。 Roblox平台的收入來源是遊戲用戶充值Robux所花費的訂閱收入,計為總流水。訂閱收入的主要流向為三個部分:一是Roblox平台分成,不排除平台成本、費用等,則Roblox平台可分得50.5%/64.5%比例流水,分別對應遊戲開發者及創作者(二者分成比例不同);二是給開發者/創作者的分成,對於遊戲開發者的分成比例為24.5%,對於素材創作者的分成比例為10.5%;三是給應用商店的分成比例(AppStore、GooglePlay等),按Roblox官方口徑披露,大約為25.0%。

Roblox分層模式

資料來源:中金研究所、比原研究院整理

三、Facebook的佈局

2014年開始,Facebook就開始佈局VR社交平台,以20億美元高價收購了虛擬現實公司Oculus。

2017年發布第一款VR社交應用《Space》,為玩家提供互動小遊戲場景。隨後發布三款不同主題的VR應用:側重遊戲娛樂的《Rooms》、影音視頻的《Oculus TV》和體育直播的《Venues》,嘗試在各個場景中融入社交理念;

2019年OC6大會上,Facebook發布了全新的VR社交平台《Facebook Horizon》,並於2020年上線測試。用戶可以在《Horizon》裡使用定制化VR化身與其他人聊天,或者體驗用內置工具打造的遊戲和活動。

Horizon發布

據媒體報導,目前Facebook 把全公司五分之一人力,投入在了AR/VR業務上。 Facebook 旗下的VR設備Oculus Quest系列,通過技術的升級已經使價格從399美元下調至299美元,以此來增加VR的普及率。

⦁ 2016年發布第一款PC VR頭顯:Oculus Rift CV1;

⦁ 2017年第一款VR一體機Oculus Go;

⦁ 2018年推出VR一體機Oculus Quest;

⦁ 2019年推出PC VR頭顯Oculus Rift S;

⦁ 2020年9月推出VR一體機Oculus Quest 2.

Quest 2在6個月內的出貨量已達500萬台。據此有機構預測VR設備出貨量或將在2021年下半年引來1000萬台的“奇點”,2022年年底全球銷量或至2000萬台。

全球VR頭顯出貨量

資料來源:前瞻研究院

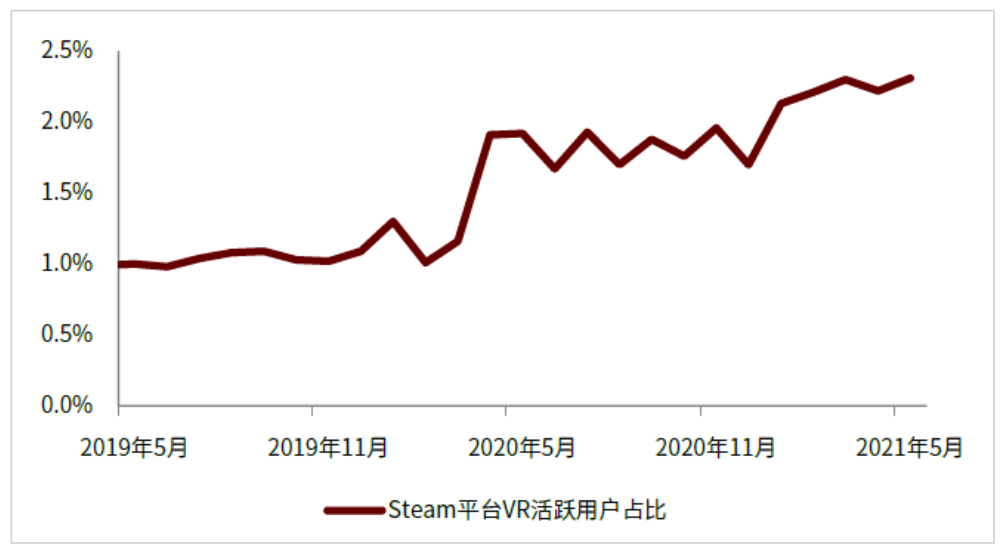

根據Steam的統計數據,2020年VR遊戲的會話數量達到1.04億次,新增用戶達到170萬(初次使用SteamVR的用戶數量),VR遊戲時間比上年增加了30%;VR遊戲銷量相較於2019年增長71%;

Steam平台VR活躍用戶比例在2020年受疫情影響激增後仍持續上升,2021年5月達2.31%,創歷史新高。受益於VR用戶規模增長,應用開發者收入也不斷提升。以Quest商店為例,百萬美元以上流水的應用數量在2021年2月突破60款,較5個月前增長71%。

全球STEAMVR用戶量統計

資料來源:Steam報告、比原研究院整理

STEAMVR活躍用戶佔比

資料來源:中金研究所、比原研究院整理

四、核心觀點總結

元宇宙是與現實世界平行的虛擬世界,在其中不僅可以玩遊戲,同時可以開展學習、工作以及娛樂等多種活動,元宇宙是下一代數字世界的呈現形態。

對於去中心化的元宇宙而言,目前資金和用戶均集中在Axie、Decentraland和Sandbox等幾個頭部項目。 AXS自今年5月份以來用戶量和項目方收入暴增數十倍,主要得益於其PLAY-TO-EARN(邊玩邊賺)的經濟模型,其遊戲形態與元宇宙其實有較大距離。 Sandbox是遊戲集市的模式,項目方出售土地並提供開發工具,由玩家自定義遊戲。 Decentraland是目前最接近元宇宙場景的區塊鏈項目,但由於畫面較為粗糙以及內部經濟活動較為單一等原因,項目活躍度較差,同時在線人數和資產交易量較低。

中心化的元宇宙探索由來已久並且呈現多元化特點,影視方面有《頭號玩家》等,遊戲領域有Roblox等,社交領域有臉書的horizon等,辦公領域有Gather等。隨著5G的進一步推廣和以Oculus為代表的VR設備的提升,以及疫情等外部環境的影響,預計未來幾年中心化的元宇宙的用戶量將進一步得到提升。但是從長遠看,資產和經濟關係規則搭建於去中心化架構上更有助於元宇宙的長久和穩定運行。

目前無論中心化還是去中心化的元宇宙實踐都還處於元宇宙構建的初級階段,由於這一概念極其恢弘,元宇宙構建的主導權會集中在科技巨頭和關鍵輔助工具提供商等頭部企業。另外,人們通往現實世界的平行宇宙的過程離不開區塊鏈性能的進一步完善,數字身份和統一社會準則等標準的設定,以及包括遊戲、社交、辦公、教育以及金融等各類社會活動在元宇宙中的不斷構建地助推,但可以肯定地是,這會是一條十分漫長卻令人嚮往的遷徙之路。

注:《Metaverse研究報告——元宇宙,人類文明的下一代數字世界》參考文獻如下:

⦁ Mirage – Ars Electronica Metaverse 2020 的虛擬環境:聲音藝術和音樂的 Metaverse,Kunstuniversität Linz SOUND CAMPUS

⦁ 元界中的虛擬實驗及其在協作項目中的應用:框架及其意義

⦁ 虛擬現實教會作為元宇宙中的新宣教前沿:探索虛擬現實教會的神學爭議和宣教潛力

⦁ 元界理論

⦁ 當我們談元宇宙、Metaverse時到底在說什麼?

https://www.sohu.com/a/473855850_395737

⦁ 數字藝術的殿堂和冉冉升起的虛擬文明:元宇宙的想像力究竟在哪?

https://www.chainnews.com/articles/763026560780.htm

⦁ Roblox深度報告:Metaverse第一股,元宇宙引領者。

https://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202105241493613654

⦁ 扎克伯格談Facebook未來:五年內將變成元宇宙公司。