鎖定在各條公鏈DeFi協議中的總價值也已迅速回升,大多數公鏈中的生態都在以超出預想的速度刷新歷史記錄。

經一年多高速發展後,DeFi在產品、資金和用戶規模上有了質的飛躍。即便是經歷了5月份的市場重創,隨著市場回暖與公鏈相繼推出代幣激勵政策,鎖定在各條公鏈DeFi協議中的總價值也已迅速回升,大多數公鏈中的生態都在以超出預想的速度刷新歷史記錄。

多鏈生態的完善與分化

公鏈層面的生態激勵軍備競賽已經開啟。今年4月,Polygon推出1億美元DeFi基金“DeFi For All Fund”,將在未來兩到三年為DeFi項目提供支持,以提高DeFi的採用率、可訪問性和成本效益;7月,Terra宣布推出1.5億美元的生態基金,以扶植Terra生態內的應用,提升Terra DeFi生態的可訪問性;8月,Avalanche 基金會宣布將推出1.8 億美元的流動性挖礦獎勵計劃Avalanche Rush,鼓勵更多應用和資產加入Avalanche DeFi生態;同月,Fantom 則為TVL超500萬美元的項目發放總計3.7 億枚FTM獎勵。此外,Celo也於8月宣布聯合Aave和Curve等推出超1億美元的“DeFi for the People”項目,旨在實現DeFi在移動端的使用。

在8月份宣布流動性挖礦激勵之後,Avalanche已成為生態發展最快的公鏈。當月,Avalanche中的鎖倉量由1.84億美元上升至20.7億美元,上漲超過十倍。而其中的借貸協議BENQI,目前鎖倉量已經達到12億美元,治理代幣QI從8月19日的0.5美元附近最高漲至4美元。

Defi Llama數據顯示,截至9月1日,DeFi的總鎖倉量(TVL)已達1612億美元,創歷史新高。與去年同期相比,DeFi總鎖倉量增長了逾19倍。但是各條鏈上的發展出現了分化,頭部公鏈增速明顯放緩。其中,儘管以太坊以近1194億美元的鎖倉量佔據著市場絕大部分份額,從今年年初至今年5月,以太坊的總鎖倉量上漲了350%,而5月至今僅上漲了28.1%。

與此同時,一些公鏈上的生態並沒有恢復到5月份的高點。各條公鏈開始相繼以平台幣進行激勵,前期會伴隨著TVL的快速增長,代幣價格也隨之上升。但隨著資金的過度湧入,以及其它公鏈的競爭,資金將會流向收益更高的地方。

BSC以178億美元的鎖倉量也佔據著TVL的11%,雖然較年初增長了286倍,但鎖倉量從5月份加密市場重創後至今下降了30%。經過近一年時間的發展,BSC上鎖倉量超過20億美元的仍然只有去中心化交易所PancakeSwap與借貸協議Venus,整體生態不夠完善。隨著CAKE代幣價格的下跌與減產,PancakeSwap對於用戶的吸引力可能也會降低。而前幾個月開始生態激勵的Polygon,當前TVL嚴重下滑,降至52億美元,只有接近5月高點時的一半。

BSC、Polygon、Heco等腳步放緩的背後,其他新晉者的市場份額正強勢增長,多鏈生態已然形成。

根據上圖統計數據顯示,截止9月1日,Terra的總鎖倉量為73.9億美元,今年5月至今上漲61.7%;Solana的總鎖倉量為34億美元,過去3個月上漲1.5倍;Avalanche的總鎖倉量近21.9億,過去3個月翻了逾7.4倍;Fantom的總鎖倉量則為7.5億美元,過去3個月上漲了約24倍。

總鎖倉量加速狂奔的同時,代幣也隨之起飛。根據上圖統計的數據顯示,截止9月1日,過去一個月ETH和BNB的平均漲幅為40.6%,而Terra、Solana、Avalanche和Fantom平台幣平均漲幅則高達215%。

此外,還有更多二層和公鏈蓄勢待發。安全性更高的以太坊二層解決方案Optimistic Ethereum和Arbirum One的主網均已上線,Cosmos生態項目開始接入IBC打通跨鏈功能,Kusama平行鏈中的Karura已開啟流動性挖礦,Moonriver也已經率先支持EVM項目接入,Polkadot在通過外部審計後也將開始插槽拍賣,這些重磅項目的進展也會在近期吸引很多資金,並有可能影響當前的多鏈市場格局。預計新一輪的生態激勵還將繼續。

但目前各條公鏈生態中,很多資金還處於圈內資金逐利“薅生態羊毛”狀態,在收益率下降之後,項目中的資金可能會快速離去,如BSC、Heco、Polygon中的TVL均有所減少,而最近推出激勵措施的公鏈TVL創下新高。如何真正留住用戶和資金,對公鏈們是個挑戰,比如推出新的創新產品,波卡上Acala探索傳統金融+DeFi,引入新的資產來源。

另一方面,區塊鏈中安全事故也在不斷發生。根據PeckShield統計,8月份共發生35起安全事故,造成4.13億美元總損失。其中,DeFi安全事故22起。 8月10日,跨鏈協議Poly Network遭到攻擊,導致6.1億美元的損失,這也是DeFi領域目前為止最大的安全事故,最後以黑客歸還資金而告終。

下面是DeFi中的各項數據。

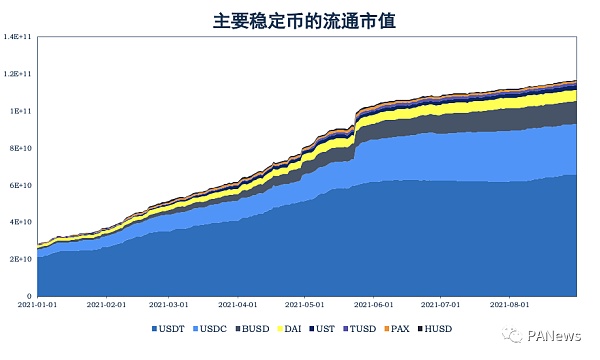

穩定幣:USDT恢復增速,USDC增速放緩

截至8月31日,主要穩定幣和流通市值分別為USDT 655億、USDC 274億、BUSD 122億、DAI61億、UST 24億、TUSD 14億、PAX 9.5億、HUSD 4.6億美元,與一個月前相比,穩定幣市值總共上升47億美元。其中,USDT、USDC、DAI、UST、TUSD、PAX的流通市值分別增加37億、0.76億、5億、3.6億、1.5億、0.2億美元,而BUSD和HUSD的流通市值分別減少3342萬和8810萬美元。 USDT恢復增長,而之前增長較快的USDC和BUSD增速減慢,甚至出現流通市值減少的情況。

8月24日,Paxos宣布將其發行的美元穩定幣Paxos Standard(PAX)更名為Pax Dollar(USDP),這樣更容易被識別為以美元支撐的穩定幣。 USDP 儲備以100%的現金和現金等價物形式持有。

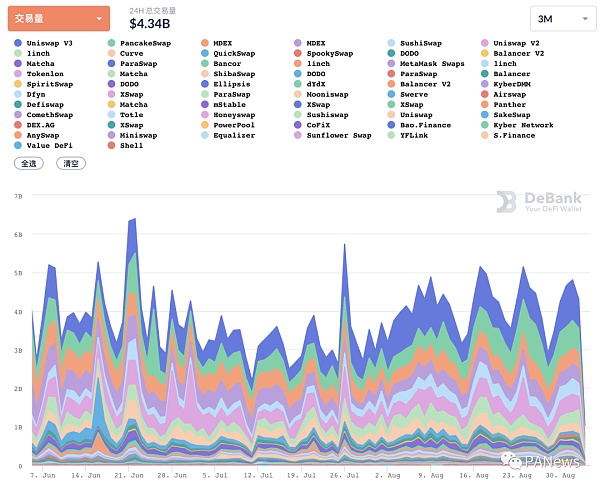

去中心化交易所“百家爭鳴”

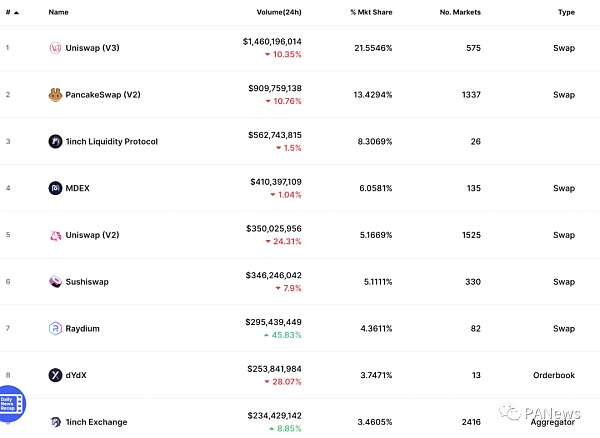

因為價格的回升,8月份去中心化交易所的交易量比起一個月有所上升,在交易量的分佈上仍然是以Uniswap V3、Pancakeswap、MCDEX、Uniswap V2為主。

但隨著Solana、Avalanche等新興公鏈的發展,作為DeFi的重要組成部分,各條公鏈上的DEX都不可或缺。根據CoinMarketCap的數據,截至9月3日,Solana上的Raydium以及Avalanche上的TraderJoe過去24小時的成交量均超過了1億美元,Raydium的交易量位於所有鏈上DEX中的第七位。

因為dYdX治理代幣的推出,當前dYdX每天的交易量也在2億美元以上。由於dYdX的治理代幣每個Epoch(28天)分配一次,所以在每個Epoch快結束時才能精確的知道增加交易量能獲得多少DYDX,很多用戶會為了交易獎勵而去刷交易量。在Epoch0快結束時,dYdX 24小時交易量曾經超過10億美元,並超過了Uniswap V3等,位於DEX交易量排行榜首位。

市場的熱點逐漸轉向NFT,Uniswap等交易同質化代幣(Fungible Token,FT)的DEX在以太坊整體生態中的使用佔比在降低,這一點從Gas佔比上可以看出來。交易非同質化代幣(Non-Fungible Token,NFT)的平台OpenSea等正在快速崛起。根據Token Terminal統計的數據,OpenSea過去7天的收入高達3697萬美元,超過Uniswap等,在DApp中僅次於Axie Infinity。而與其它協議不同,OpenSea的收入屬於協議收入,而如Uniswap的收入則全部屬於流動性提供者,當前代幣的持有者和協議本身並不收取費用。因此,當前OpenSea的價值可能已經超過Uniswap等老牌DEX。

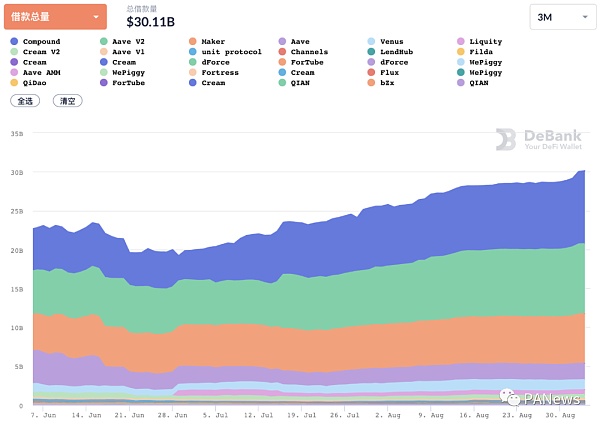

抵押借貸總借款量回至5月高點

截至8月底,去中心化抵押借貸的總借款量為289億美元,相比一個月前增加了13%,已與5月份的歷史最高點相當。主要的借貸平台依然是Aave V2、Compound、Maker,它們的總借款量均創下了新高。

隨著多鏈生態的發展,Aave在Polygon上也是鎖倉量最多的協議,Aave創始人在Chainlink智能合約峰會上表示團隊正在製定多鏈策略,考慮部署在以太坊和Polygon之外的Solana和Avalanche公鏈以及Optimism和Arbitrum等以太坊二層網絡中。

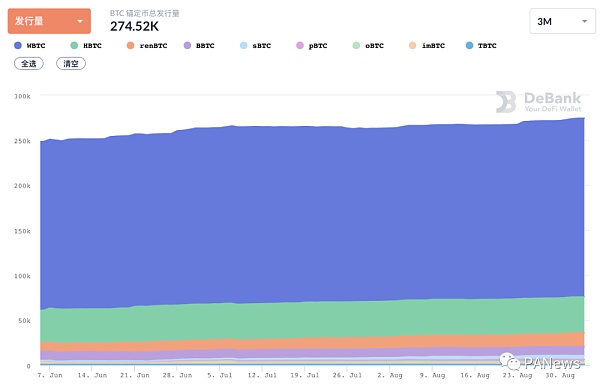

比特幣錨定幣平穩增長

以太坊上BTC錨定幣的發行量仍在穩步增長。截至8月底,共有272907 BTC的錨定幣發行在以太坊上,比上月增加3.67%。

同時,發行在BSC上的BTCB也已經達到78125枚,僅次於以太坊上的WBTC,發行量為HBTC的2倍。

小結

DeFi從以太坊往其它鏈上擴張已經形成趨勢,短期內可能不會改變。但這個過程存在分化,Terra、Avalanche、Fantom等鏈上的資產隨著公鏈層面的代幣激勵計劃的推出而創下新高,而前期發展較好的BSC、Polygon等鏈上的鎖倉量並沒有恢復。對於DEX、抵押借貸這類不可或缺的DApps,或許可以在新興公鏈上提前佈局。

文| 蔣海波編輯| Tong

展開全文打開碳鏈價值APP 查看更多精彩資訊