注:原文作者是Glassnode數據分析師CHECKMATE。

礦工的複蘇

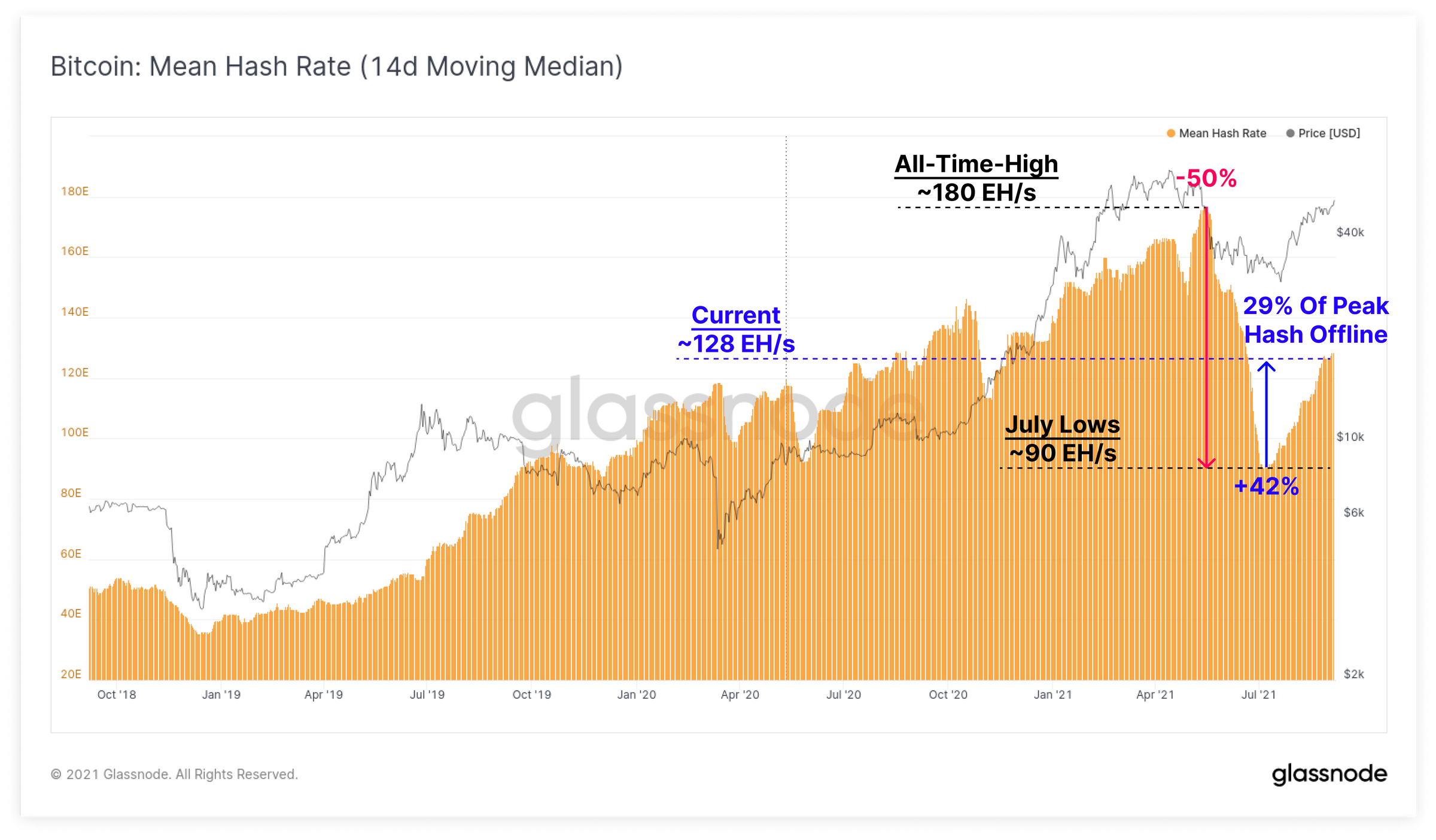

比特幣挖礦市場近期呈持續復甦狀態,全網14天的算力中值已回升至128 EH/s,較7月份的低點回升了42%,目前較歷史高點低約29%。

算力的增加,可能是由於以前過時的硬件再次被投入生產,以及中國的礦工成功遷移或重新安置了他們的硬件。

隨著時間的推移,礦業市場的競爭不斷加劇,這導致比特幣協議難度不斷上升。雖然礦工收入以BTC計算,但其資本支出和運營成本主要以法定貨幣計價,這使得礦工的有效收入受到價格波動的影響。

由於很多挖礦硬件處於離線狀態,並且ASIC芯片製造受到全球生產的限制,這使得在運營的礦工實現了超額盈利。

截止目前,比特幣礦工的收入已回升至2019年7月份每EH 38萬美元的水平。

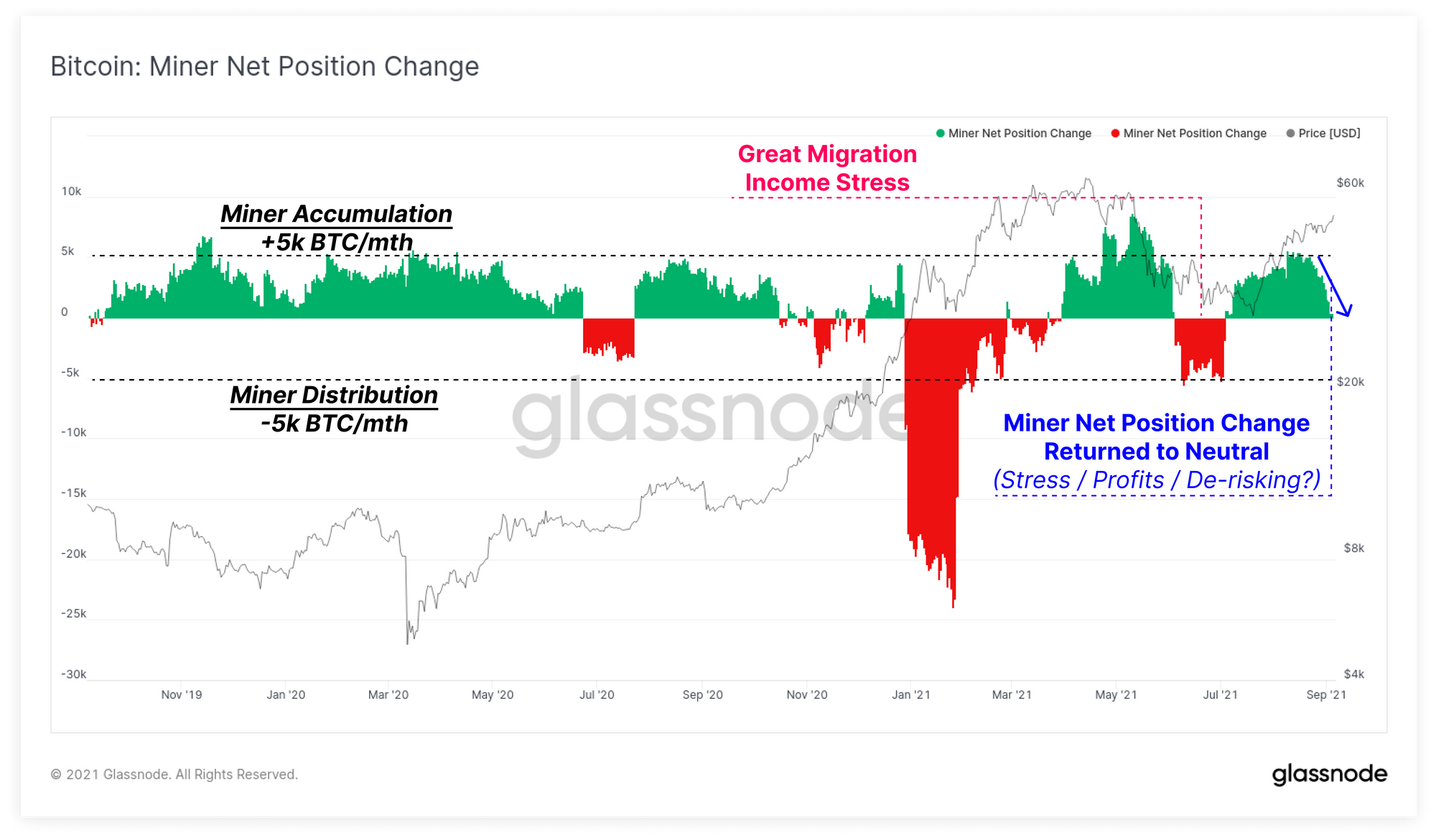

隨著BTC價格在過去幾週徘徊在5萬美元的區間,一些礦工已開始花費BTC餘額來鎖定利潤。本週,礦工們大約賣出了2900 BTC,以5 萬美元BTC 的價格計算,大約相當於1.45 億美元。

作為回應,礦工淨頭寸變化已恢復到中性水平,這表明過去30天內礦工積累和礦工支出之間存在淨平衡。礦工淨頭寸變化指標通常在每月+5k和-5k BTC之間波動,這使得當前的動態行為符合合理預期,市場顯然已經吸收了額外的賣方壓力。

交易規模呈上升趨勢

2020 年至2021 年市場週期的一個關鍵主題和特徵是機構規模資本的增加,這種趨勢在鏈上越來越明顯。

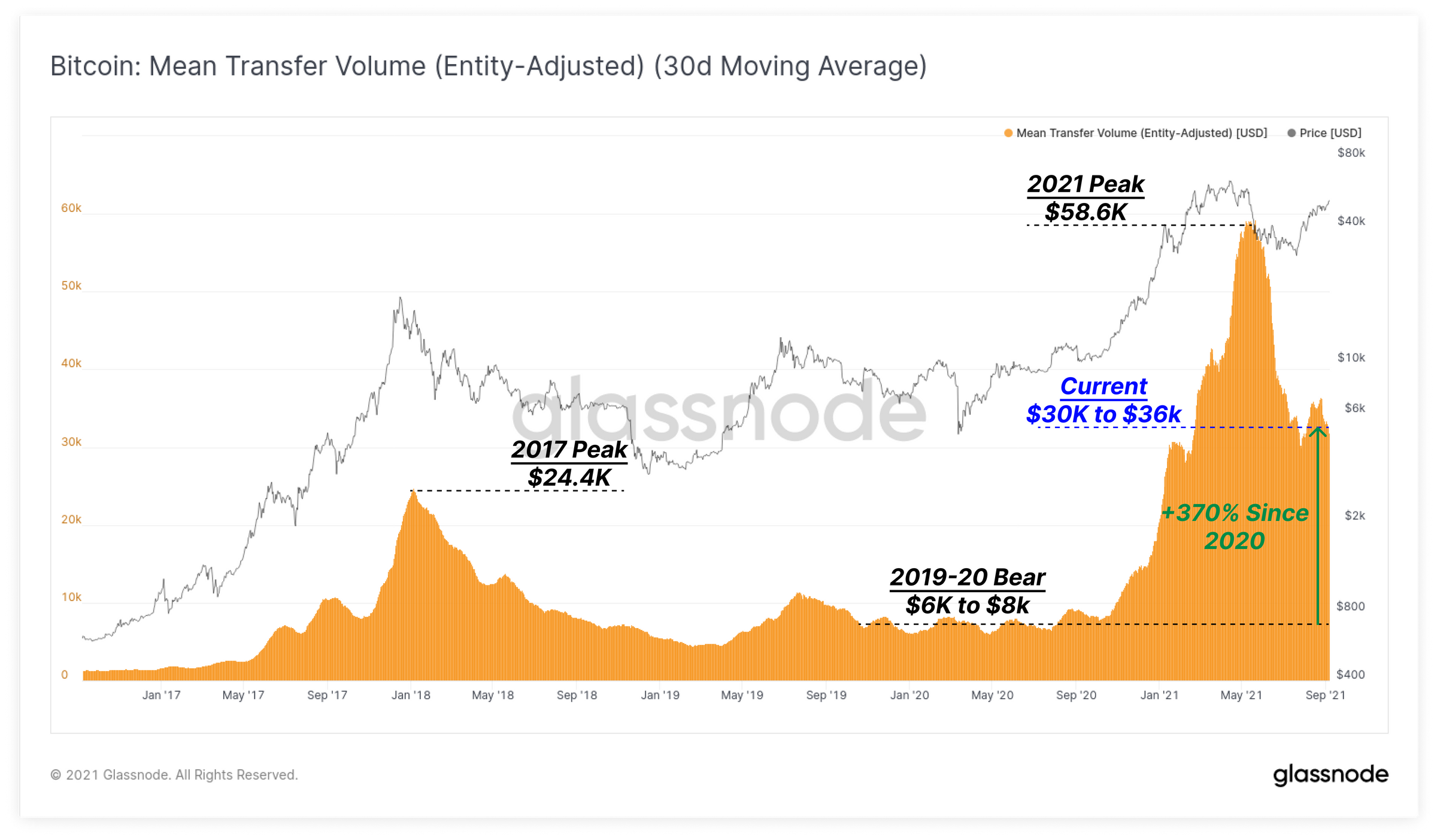

2019-2020年BTC熊市的平均美元交易規模通常在6000 美元-8000 美元之間,這一時期主要由散戶和早期投資基金參與者在主導。

而在2020-2021年的BTC牛市,BTC的平均美元交易規模在5月份的拋售期間顯著增加,峰值達到了5.86 萬美元。從7 月開始,這種情況已基本降溫,目前的平均交易規模在3 萬美元到3.6 萬美元之間。

儘管BTC的平均交易規模在近期有所調整,但該指標仍較2019-2020年的水平顯著增長了370%。

平均交易規模實時圖表

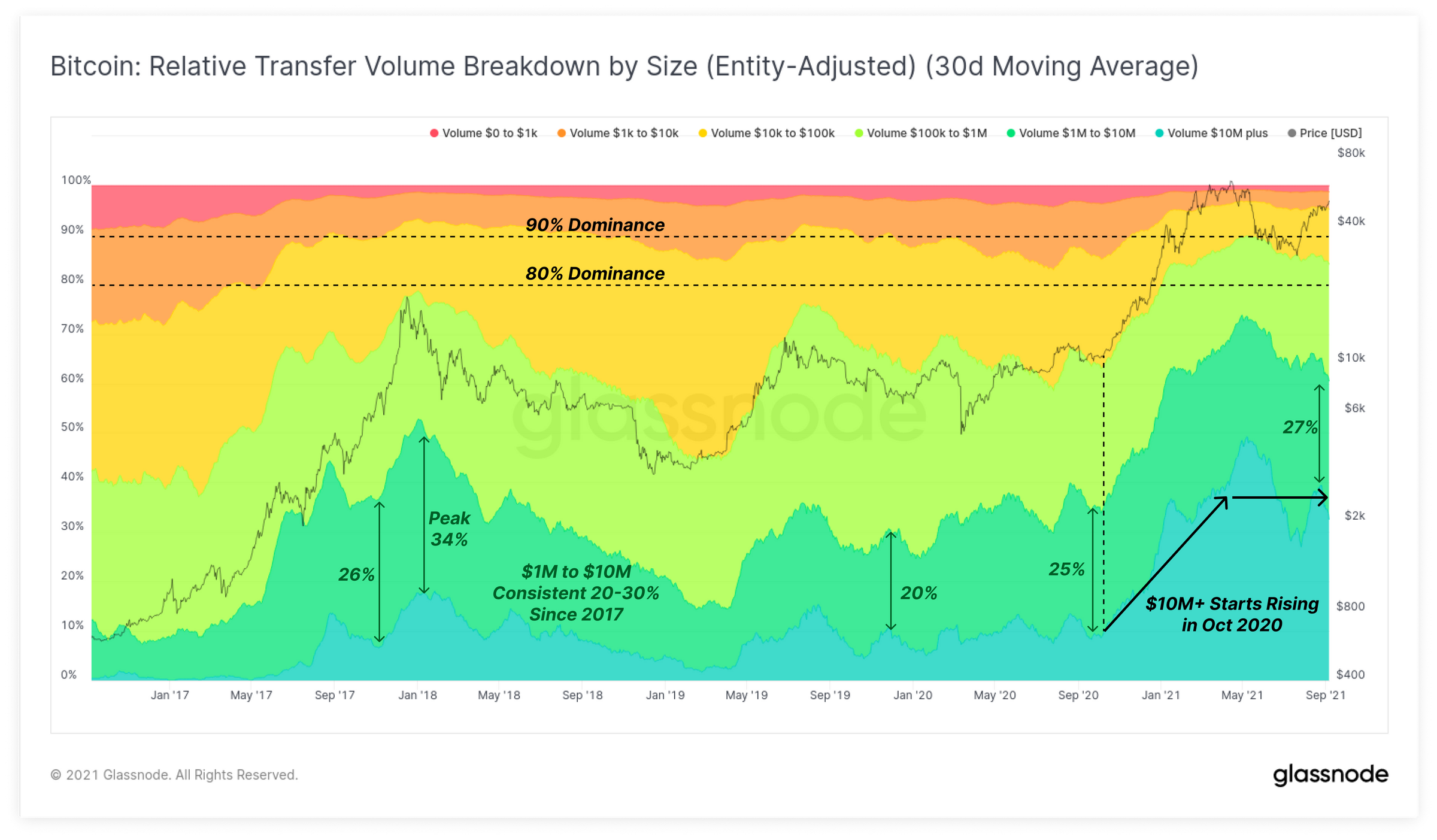

對這一觀察結果的進一步支持證據是,交易額超過10萬美元的交易占比在不斷上升。在下圖中,我們可以看到較小規模的交易(<10 萬美元)從2017 年的40% 佔比逐漸被擠壓到今天僅佔鏈上交易量的10%-20%。

相反,超过 10 万美元的机构资本和高净值资本(绿色)在过去 12 个月中显著增加。自2017年以来,100万至1000万美元(浅绿色)的交易一直占总交易量的20%-30%。

而1000 万美元以上的交易(深绿色)已大幅增长,从 2020 年 10 月的 10% 增长到今天超过 30% 的主导地位。这反映出大型资本配置和交易活动的显著增长。请注意,此数据是经实体调整的,它仅过滤出有经济意义的活动(例如,不包括自我支出和交易所钱包管理)。

按尺寸實時圖表的相對交易量

“熱“幣交易占比飆升

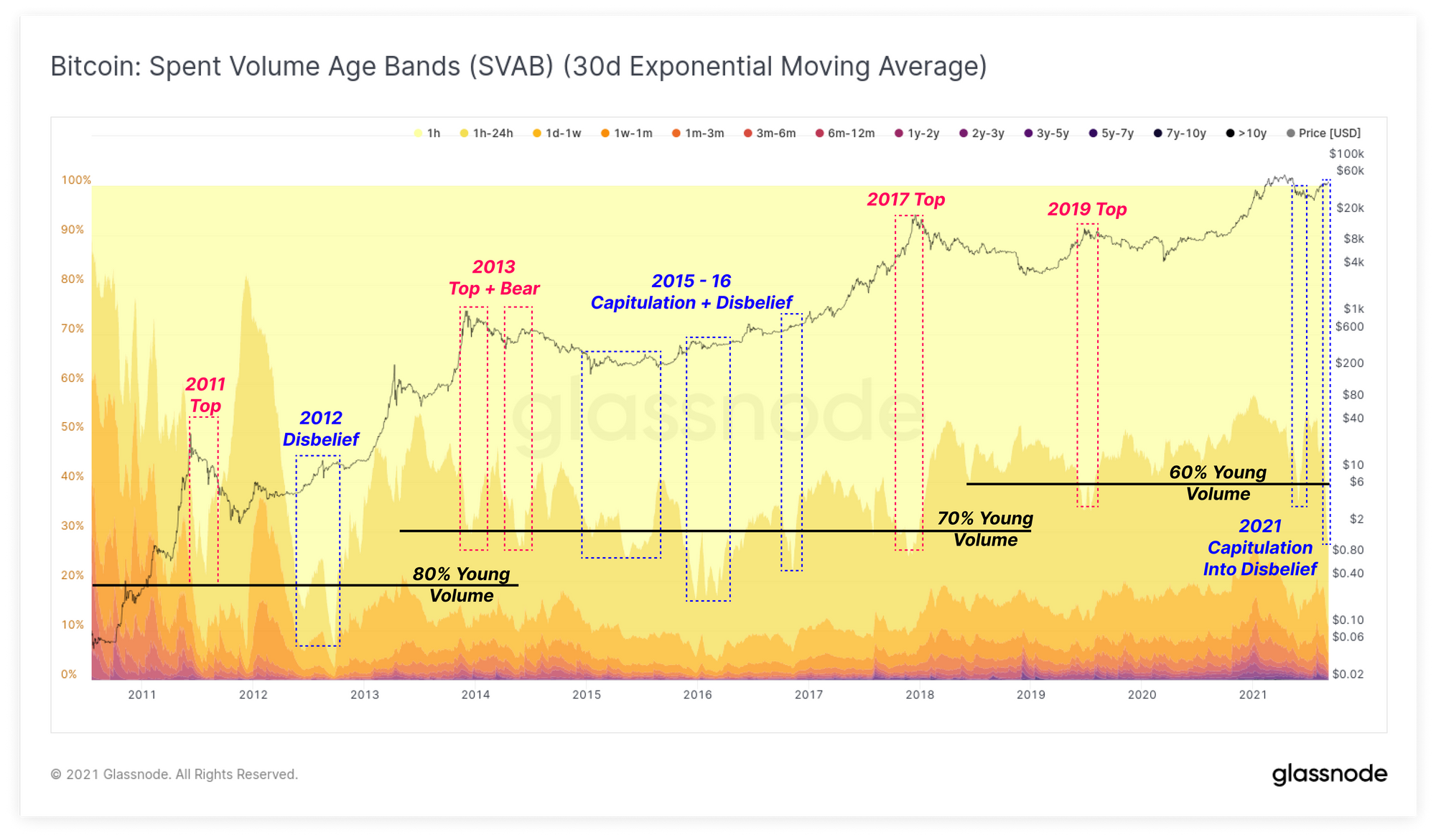

關於交易量的另一個觀察與幣齡的分類有關,我們最近發布了一個名為消費量年齡範圍 (SVAB) 的新指標,它與Spent Output Age Bands (SOAB) 指標相對應,後者忽略了幣交易量,只查看與每日交易數量成比例的幣齡段。

解釋這些指標的一般原則是:

- 當花費更多的舊幣(> 6月)時,以前非流動的幣重新進入流動循環的可能性就越高。這在投降事件中最為常見;

- 當更多年輕的幣(1天-6月)被花費時,聰明的投資者和長期持有者選擇持有的可能性更高,並且他們會去積累這些幣;

- “熱”幣是指幣齡少於1週的幣,這些在日常網絡流量中占主導地位,並且更有可能被重新使用以應對波動。

從宏觀來看,我們可以看到“熱”幣交易在三種典型情況下會飆升並主導鏈上交易量:

- 在交易、投機和“熱錢”運動達到最大值的時候;

- 新買家被大規模震出市場的的投降事件,以及在高波動期間幣易手多次的情況,聰明的錢此時傾向於介入和積累BTC;

- 在牛市趨勢開始時出現難以置信的反彈;

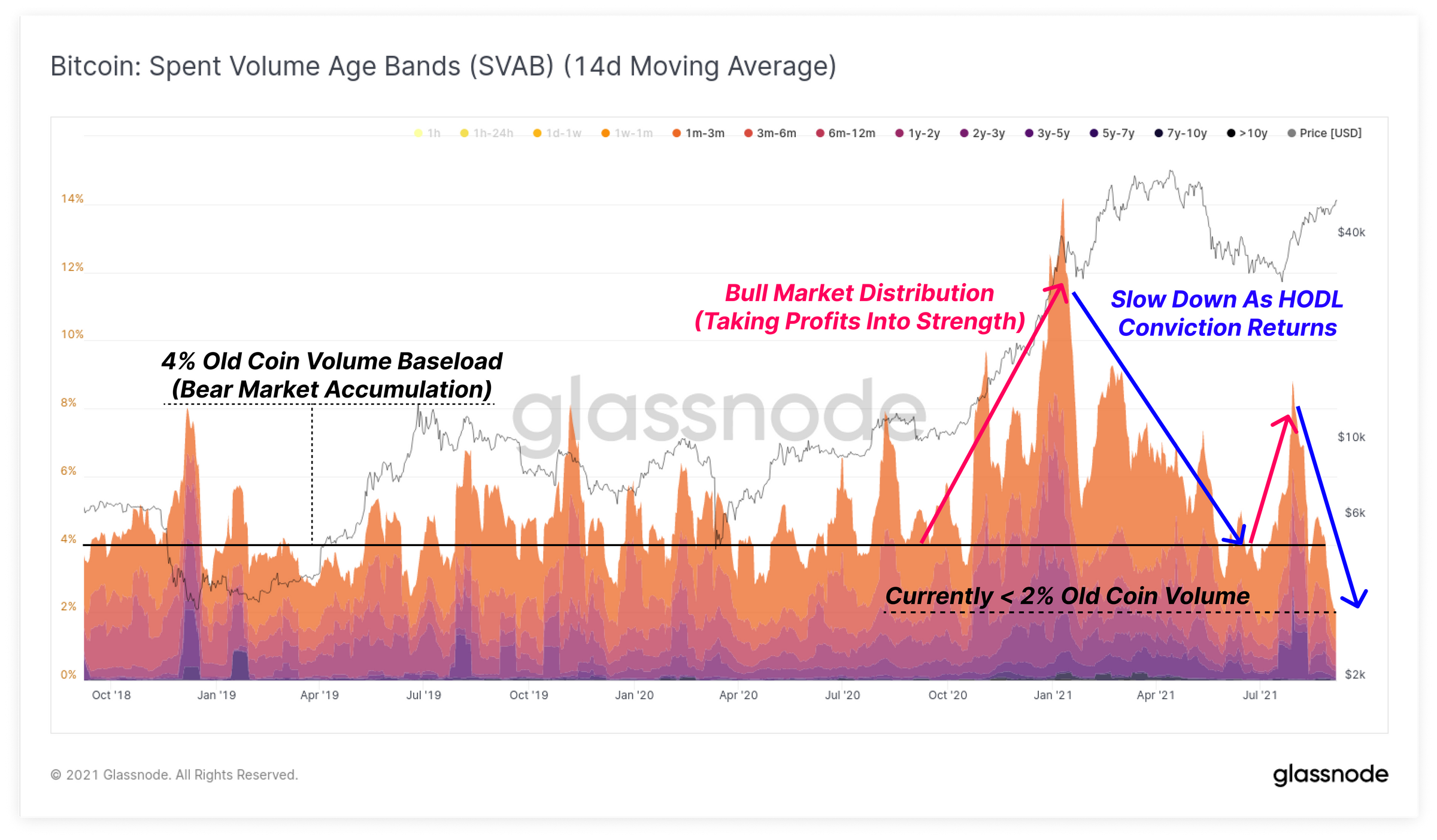

熱幣(< 1週) 交易量的佔比目前處於已花費幣交易量的94% 的相對高位。與此同時,中期幣和舊幣(> 1 個月)的交易量處於極低水平,佔比不到2%,甚至低於2019-2020年熊市的水平。

這表明,即使在價格突破5萬美元的情況下,目前花費的絕大多數BTC都是流動很強的幣,而舊幣則明顯處於休眠狀態,這表明市場參與者對HODL的信心極高,而缺乏流動性供應可能會推高BTC的現貨市場價格。

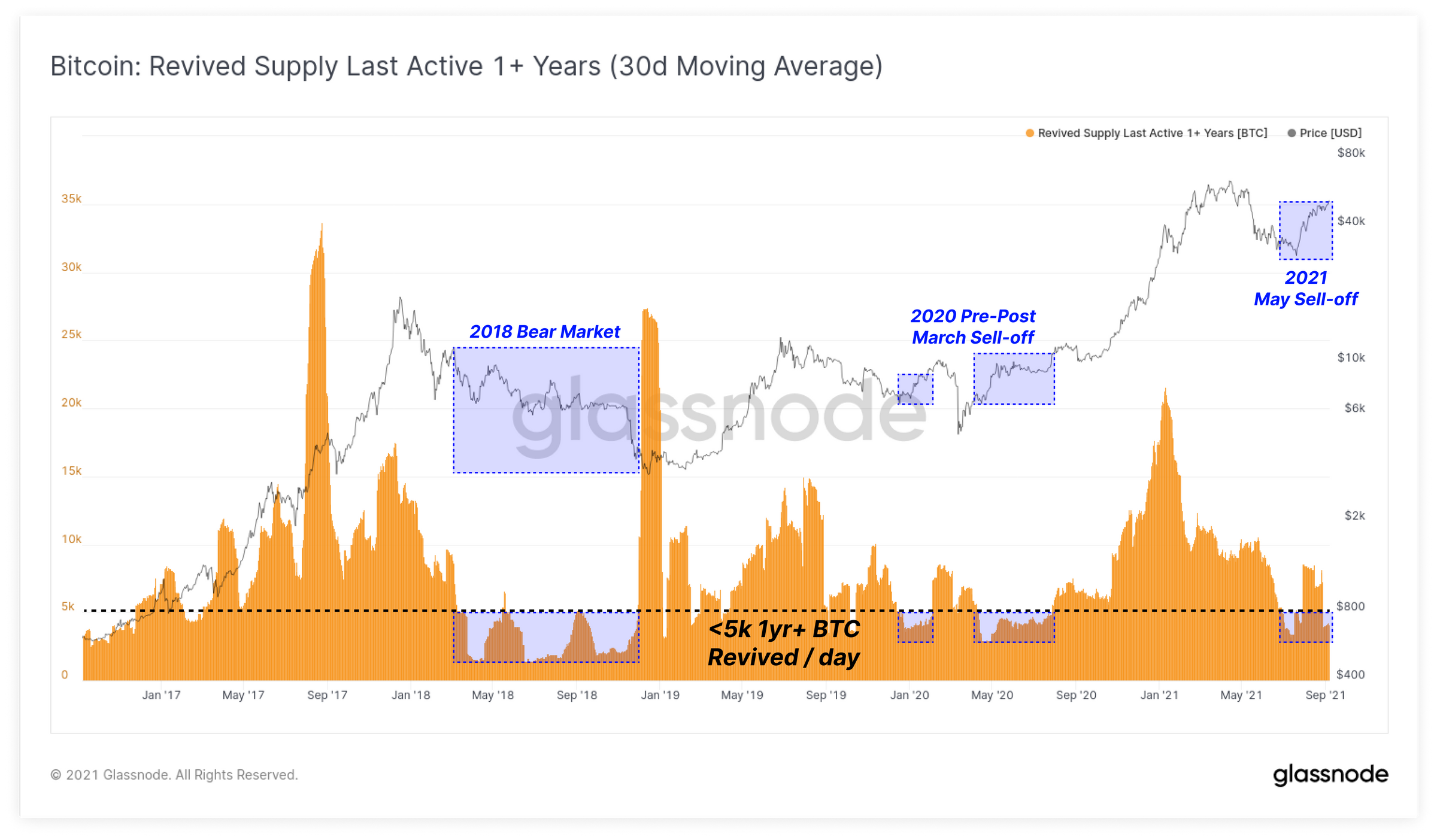

為了進一步證實這一分析,我們可以看到超1年的恢復供應量已降至每天5,000 BTC 以下。這表明,即使BTC價格經歷了上漲,擁有1年以上幣齡BTC的投資者,更願意去持有而不是拋售。而此前這樣的事件,與後期的熊市和早期的牛市相關。

恢復 1 年以上供應實時圖表

衍生品頭寸規模和利率不斷攀升

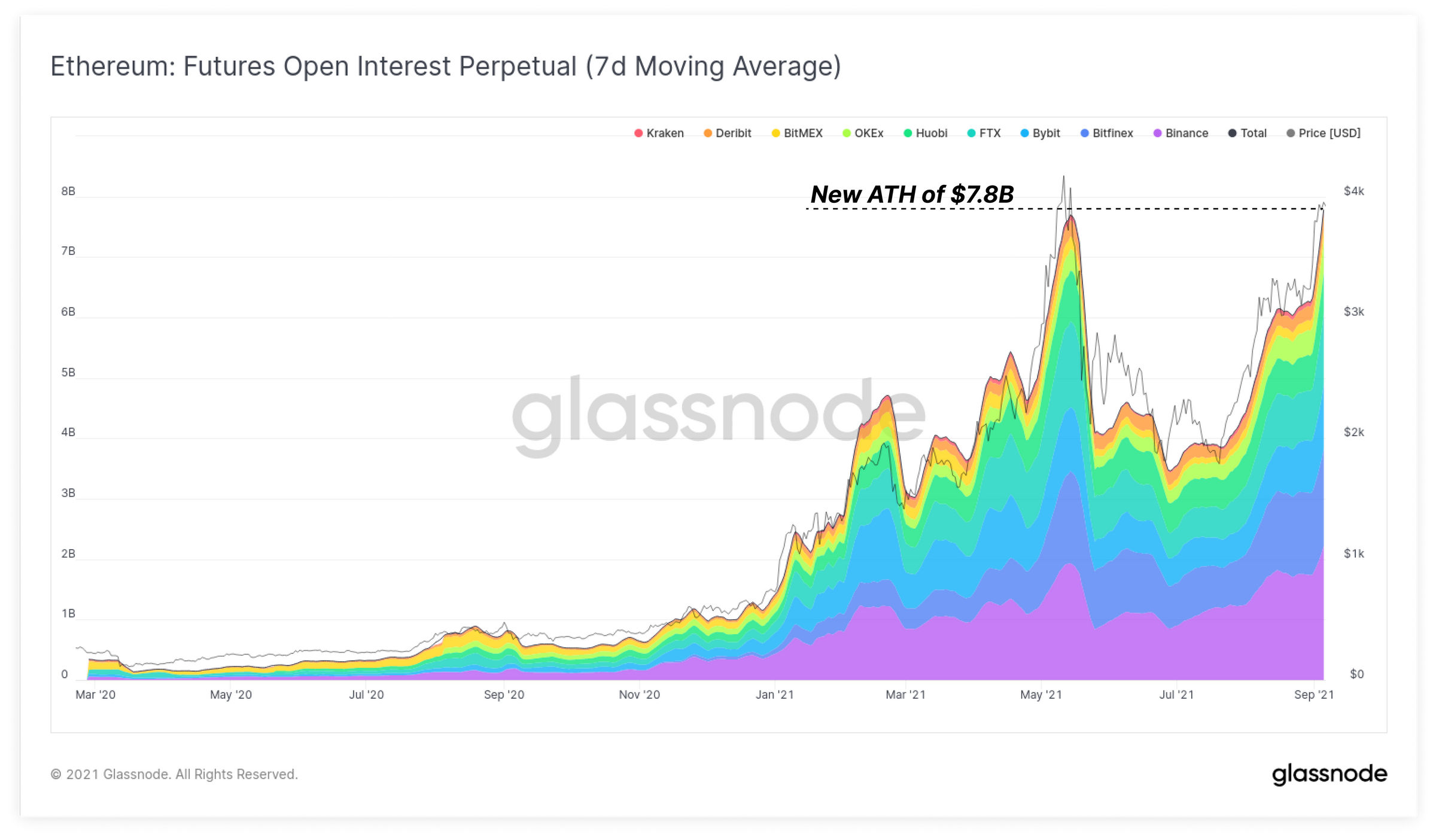

本週最後的數據觀察與衍生品市場有關,我們看到比特幣和以太坊的頭寸利率已接近或達到歷史峰值。

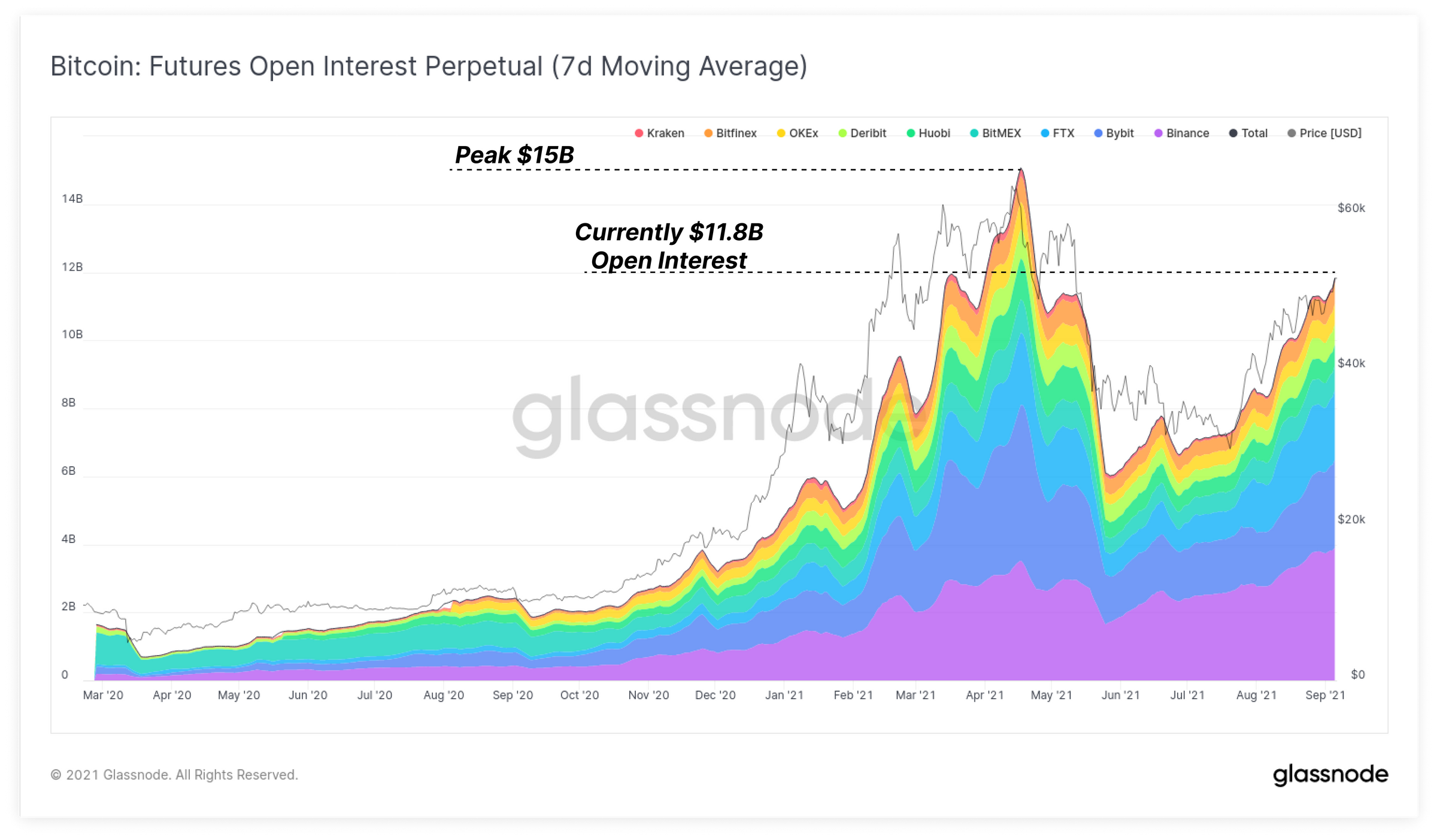

比特幣永續合約市場的未平倉合約頭寸目前已超過118億美元,距今年4月份的150億美元峰值已經不遠。

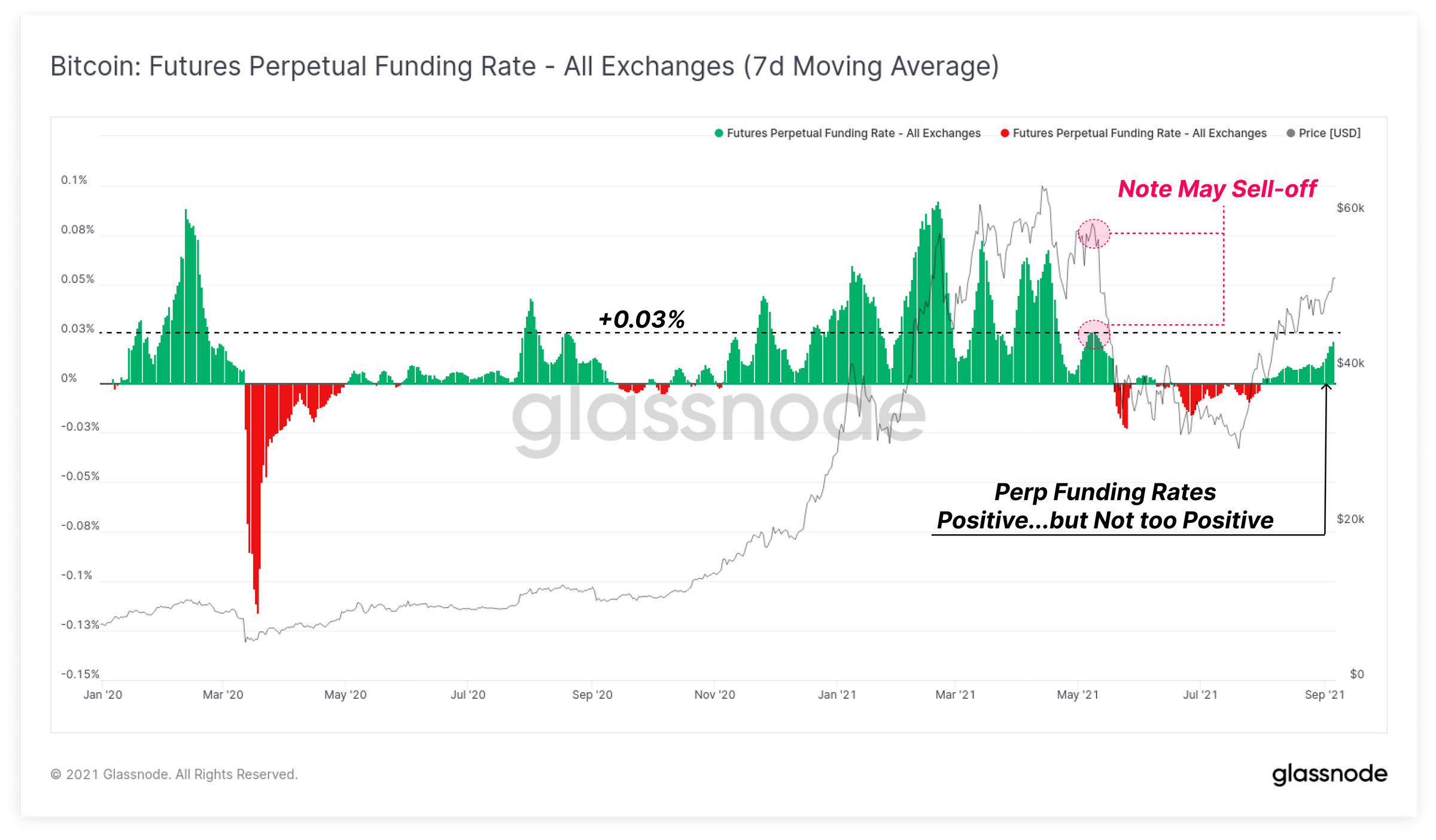

目前的永續合約市場似乎是淨多頭市場,BTC的融資利率接近了0.03%,雖然這與今年第一季度和第二季度的水平相比仍有一段距離,但已經與5月份拋售潮之前的融資率相似,如果多頭遭遇襲擊,這可能會造成短期趨勢的逆轉。

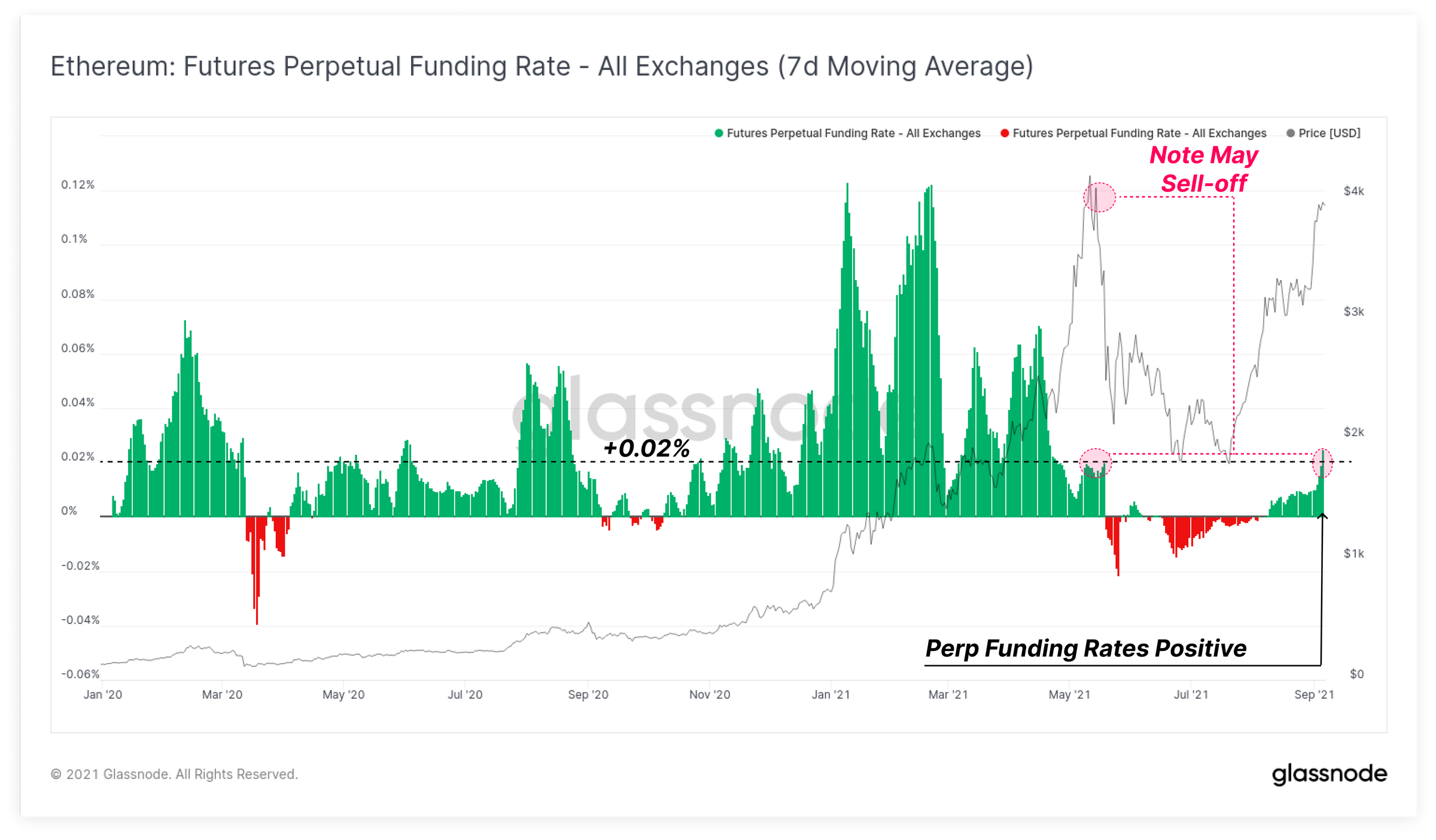

對於以太坊而言,這種影響更為明顯,其永續期貨未平倉合約頭寸已超過之前的峰值,本周達到了78億美元。

ETH 期貨的融資利率也同樣在加速走高,目前達到了0.02%的水平,與5 月拋售潮之前的水平一致。

雖然現貨市場的供應動態繼續顯示出強勁的勢頭,但當衍生品市場出現高槓桿率時,謹慎是必要的。正融資利率和高未平倉利率的組合,可以作為評估鏈上多頭清算的短期風險的重要指標。