從長遠來看,衍生品交易可能成為DeFi 世界中的主流,甚至跨越加密貨幣市場,直接與傳統金融競爭。

撰文:Momir Amidzic,Senior Associate@ IOSG Ventures

早前,許多人認為DEX 的加密貨幣交易絕無可能代替CEX 。這種簡單的連續交易產品(AMM) 怎麼可能代替Binance 或者Coinbase 呢?而且DEX 手續費這麼貴,肯定會失敗的,對嗎?

不,我們認為,雖然目前DEX 沒有在交易效率和成本方面超越CEX , 但是DEX 已經成功的證明了它自己的價值。 DEX 未來兩年可能依然會有交易效率不高、 手續費昂貴的問題,但即便如此,應用AMM 模型的DEX 產品市值加起來已經高達幾百億美元,其中僅Uniswap 的市值就達到了150 億美元。

那DEX 究竟能否超越FTX 等中心化交易所巨鱷?畢竟像FTX 這類中心化交易平台有著完美的用戶體驗,高效、穩健的流動性,和全倉保證金機制,而且全天24 小時運作,提供普惠服務(KYC 之後) ,用戶投入成本極低。 FTX 等CEX 在不遠的將來應該還會是最高效的衍生品交易場所。

但是這難道就意味著DEX 需要做到如FTX 般高效才能吸引用戶交易量嗎?這一次我們要避免之前一些人提出的一些錯誤的假設,也要避免低估智能合約交易所的優勢。

那麼去中心化衍生品交易所的優勢是什麼?

去中心化& 抗審查性

除了安全,去中心化還意味著透明,公開決策、社區領導,禁止中心化機構濫用權力甚至審查分歧。所以,DEX 除了加密貨幣市場還有一片的整體潛在市場(TAM) ,那就是DeFi 衍生品,這比CEX 的TAM 大得多。這一部分會在下文「市場機會」具體展開。

最近,Uniswap 網頁前端基於法規的考慮將一些衍生品資產列入黑名單。相比之下, 流動性 希望將去中心化發揮到極致,甚至設置了激勵機制來 支持去中心化前端 的創新設計。為了DEX 能夠充分釋放潛力,DeFi 協議可以學習Liquity 的做法。

無需許可性

衍生品DEX 應該具備無需許可性。任何人都可以利用協議開發新的衍生品產品投入市場,任何人都有權限使用此產品。如果想要擁有特定功能的衍生品產品,DEX 就應該像Uniswap 那樣可以允許任何人利用ERC-20 等代幣進行套利交易。

無需許可性會產生獨特的衍生品市場。而且,這也是DeFi 交易所發展加密貨幣以外業務的另一個前提(前一個是去中心化) 。只要DEX 擁有完全無需許可性,就可以開展證券或商品交易,不僅僅是加密貨幣交易。

可組合性:DeFi 拼圖

儘管在DeFi 的話題中可組合性已經是老生常談,但是可組合性也打開了DeFi 以外的發展機會。以前DeFi 中的可組合性指的是,鏈上應用將協議作為基礎設施。現在,可組合性意味著鏈上資產順暢的跨鏈流動。

DeFi 協議上的資產代幣化之後,可以同時在多條鏈上使用。比起封閉的中心化交易所,DeFi 網絡擁有更高的資本效率。

舉個 例子,你在Maker 上存入ETH,鑄造DAI,將50% 的DAI 換成ETH。使用DAI 和ETH 為Uniswap 提供流動性,在Uniswap 獲得相應LP token。在Maker 上質押LP token,鑄造更多DAI,在Uniswap 上獲得LP token 的槓桿。聽起來很複雜嗎?

DeFi 衍生品也有可組合性,可以從其他協議中獲得流動性。你可以在AMM、借貸協議、收益聚合器等等中獲得LP token,作為保證金來進行衍生品交易。

此外,NFT 和DeFi 的融合 也擴展出了更多可能性。我們可以利用碎片化NFT token 作為保證金,在DEX 上交易衍生品。反之亦然,DEX 上的倉位也可以通過NFT 在DeFi 樂高上找到更多的使用場景。市面上也還沒有亮眼的、專注投機交易的衍生品DEX。所以,可組合性的DeFi 想像空間極大。

可組合性:跨協議保證金機制

最近,Kyle Samani 提出,在這場DEX 衍生品大戰中的贏家將是最先支持交叉保證金(cross-margining) 的協議,FTX 成為第一大衍生品平台的主要原因就是因為它有完善的交叉保證金機制。

然而,在DeFi 中,交叉保證金這件事可能將成為另一個Money Lego (會有一個中間件/ 聚合層協議專門為DEX 提供這樣的服務) ,未來的DEX 業務並不一定需要自己開發交叉保證金功能。 DeFi Money Lego 為跨協議交叉保證金機制的運行提供了可能性。

這種聚合層除了跨協議保證金外,還可以在更廣泛的意義上發揮聚合器的作用,幫助用戶優化價格滑點、支付資金利率等。因此,它可以支持前所未有的市場深度,讓多個DeFi DEX 擰成一股繩與CEX 進行競爭。此外,它應該解決不同DEX 之間的定價差異,並最終推動大多數交易量向具有最佳流動性的市場轉移。

DeFi 衍生品的積極影響

衍生品市場本質上需要外部信息。正如上文所示, 強大的預言機對這一方向的發展至關重要。因此,預言機服務提供商將處於實現DeFi 衍生品增長貨幣化的有利位置。

此外,DeFi 衍生品為以前不可能出現的產品範圍提供了可能性。例如,引理 旨在利用衍生品DEX 來創建一個去中心化與美元錨定的合成穩定幣。儘管在設計上有些缺陷,但它的抵押率降低到100% ,還是比其他協議有優勢。

鏈上衍生品的增長為與收益聚合協議的整合提供了機會,這些協議可以對資金利率差異進行套利,並產生另一種收入來源。

此外,鏈上衍生品可以增加AMM 平台上的流動性。截至目前,鏈上流動性解決方案在對沖無常風險方面的作用還是十分有限。近期 研究表明 ,Uniswap v3 的LP 比在v2 上的遭受了更大的損失。 v3 需要提供專業的流動性以及實施更強的風險管理技術,包括作為對沖的衍生品,來保持它的可持續發展。

最後,在衍生品中,永續期貨和期權之間有很大的協同作用。尤其是對於期權的AMM,池子裡的LP 需要面對無限的同向風險敞口(比如用戶買了一份ETH Call Option,ETH 上漲給Call Option Holder 帶來的收益是沒有上限的,這也就意味著LP 作為對手方其損失是沒有下限的) 。隨著鏈上永續產品的增長,我們可以期待期權AMM 將永續產品整合到設計中,提供自動對沖功能,並減少與向資金池提供流動性相關的風險(比如在上述例子中,期權AMM 協議可以提供一份Long Perpetual 的合約,起到風險對沖、為損失設定下限的職能) 。

DeFi 衍生品的消極影響

雖然鏈上衍生品開闢了一系列提高總體行業表現以及資本效率的全新用例,但並非所有垂直行業都會受益。也就是說,槓桿交易已經在鏈上實現了,而這種需求一般是通過Compound 或AAVE 等借款協議來實現的。在藉貸協議上,我們可以使用多達20 種不同的抵押品來借入代幣,這些代幣可以被出售以換取另一個山寨幣。從本質上講,這些平台為做空借入的代幣以及存入抵押品的槓桿化提供了便利。

這些支持多樣化抵押品借貸平台,如Euler、Kashi 等的出現,進一步表明了多樣化選擇的重要性,即拓展一些在CEX 中實現不了的市場,如做空長尾資產等。同樣,如Liquity 或MakerDAO 之類的穩定幣平台,允許對抵押品採取槓桿措施。由於要求的投入少,在極端的情況下,用戶甚至可以使用Liquity 協議建立一個11 倍槓桿的ETH 倉位。

儘管如此,上述功能在某種程度上將被槓桿交易協議所取代。收益率可能會從借貸池的利率變為永續期貨交易所的資金利率,本質上也就是尋求槓桿的人要向供應方付費。因此,借貸協議在某種程度上可能會遭受到衍生品DEX 成功帶來的「附帶傷害」。

市場機會

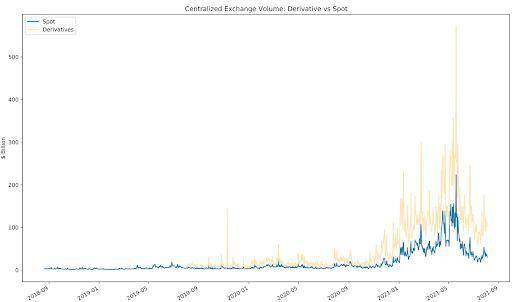

縱觀十大衍生品和現貨交易所:衍生品交易量已經超過了現貨市場,最近的趨勢也表明了兩者之間的差距越來越大。僅在2021 年上半年,前10 名衍生品交易所就產生了大約27 萬億美元的交易量,而前10 名現貨交易所約佔12 萬億美元。

資料來源:IOSG Ventures; 數據來源: Coingecko API

資料來源:IOSG Ventures; 數據來源: Coingecko API

交易量較大不能代表衍生品就有著較大的市場機會。由於虛擬敞口和槓桿交易的原因,衍生品交易所的定價權會比現貨交易所要弱。例如,Coinbase、Binance、Huobi 或Kraken 等現貨交易交易所的收費在0.1% 至0.5% 之間,而期貨交易費會低至0.04% 。因此,從交易所的角度來看,衍生品市場的1 美元交易量並不像現貨市場的1 美元交易量那麼值錢。

類似的情況也適用於DEX。例如,Sushiswap 質押者能夠以分紅形式獲得總交易量的0.05%,而MCDEX DAO 和PERP 質押者將分別獲得Mai v3 和Perpetual Protocol 上總交易量的大約0.015%。

我們預計,即使在折算衍生品交易量的情況下,中長期的衍生品也將成長為比現貨大幾倍的市場。從中期來看,行業機構化將為衍生品市場增加更多交易量。

從長期來看,去中心化的衍生品量,基於其無審查和無許可的特點,有可能將超過加密貨幣市場,解決全球衍生品市場的問題。

簡單來說,衍生品DEX 最終的發展目標不是FTX 而是芝加哥商品交易所。這意味著最終DEX 可以拓展到更多傳統股市衍生品,如農業產品(小麥、生牛) ,以及能源衍生品(原油) 和金屬(黃金和銅) 。所有這些都是不分地域的,也就是說DEX 可以滿足全球範圍內的對沖需求。

此外,DeFi 都可以為各行業帶來流動性。比如讓傳統金融從周一至週五交易,變為全天候交易,或者將流動性極差的房地產代幣化,以增加其流動性。

目前衍生品DEX 行業地圖

DeFi 衍生品市場的項目

期權(Options)

大多數項目都在構建加密期權,其中Opyn、Pods、Hegic、Siren、Primitive 等正在創建鏈上的普通期權,Thales 和Divergence 發行了二元期權,Ribbon 和UMA 結合各自的期權收益來構建金融產品,Volmex 利用期權數據推導加密資產的隱含波動率,Shield 和Deri 也發行了永續期權。

期權協議;根據交易機制進行分類

期權協議;根據交易機制進行分類

利率衍生品(Interest Rate Derivatives)

利率互換項目正在創建基於利率的衍生品,這些衍生品允許用戶對DeFi 收益率的方向押注或者對波動性進行對沖。即使在新生的DeFi 領域,這個方向也處於早期階段,但是已經有了有競爭力的參與者,其中Swivel 依靠訂單簿機制促進利率互換,Pendle 和Element 有獨特的AMM 設計,而Sense 用Uniswap v3 作為執行層。

DeFi 利率衍生品產品

永續合約(Perpetual Swaps)

最後,衍生品領域最大的市場是永續合約/ 期貨交易所。根據tokeninsight.com 的數據,2020 年加密貨幣期貨和期權交易量分別達到12 萬億美元和772 億美元,是加密貨幣期權市場的150 多倍。

雖然永續合約的概念早在90 年代就被 提出,但也可以被視為是加密行業的創新。因為此概念的首次實現是在2016 年,BitMex 決定在其交易所推出永久期貨。此後,永續合約就成為加密領域最熱門的金融產品,並且大型中心化交易所的交易量一直在增加。

考慮到明顯的市場機會,很多團隊被DeFi 永續這個賽道吸引並在此創建新的解決方案,其中我們比較了幾個有趣的設計。

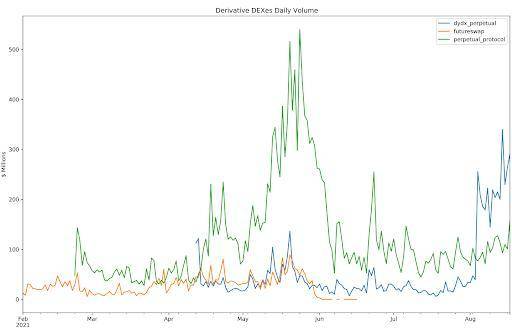

資料來源:IOSG Ventures

截至目前,上表中只有Perpetual Protocol v1 和dYdX 已經在主網上運行,而Perpetual Protocol v2、MCDEX Mai v3 和Futureswap v3 正在等待在Arbitrum 上發布( 注: Arbitrum 已於9 月1 日上線主網公測版本,MCDEX V3 也已在第一時間上線Arbitrum 主網) ,SynFutures 也正在測試他們的v1。

直到最近dYdX 開啟交易挖礦之前, Perpetual Protocol 一直是交易量增長的第一名。因此,我們將探索Perpetual 能有如此大市場份額的根本原因,並理解它的發展潛力空間。

資料來源:IOSG Ventures; 數據來源: Coingecko API

資料來源:IOSG Ventures; 數據來源: Coingecko API

Perpetual Protocol 的增長分析

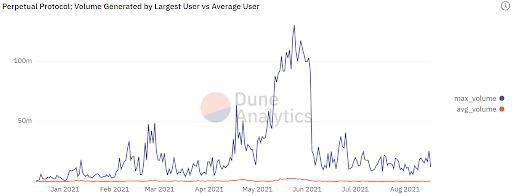

如下圖所示,一個普通的用戶會產生超過25 萬美元的日交易量,峰值接近300 萬美元。最高的每日成交記錄由0x1a48776f436bcdaa16845a378666cf4ba131eb0f 保持,該賬號在2021 年5 月24 日產生了超過12,000 筆交易,交易量超過1 億美元。

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

這樣大交易量用戶的出現表明Perpetual 上基本都是機器人交易。為了進一步探索這個假設,我們可以根據交易頻率對交易量進行分類,假設如果地址每天交易超過100 次,則很可能是機器人。

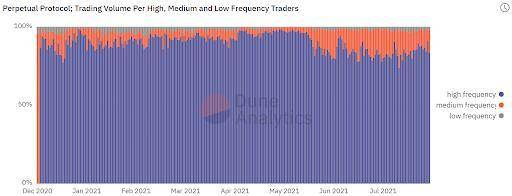

我們將交易員分為三大類:

- 日交易次數少於10 次——低頻次交易者。一般來說,這就是他們最想要交易用戶,也就是散戶隨機流量。

- 日交易次數為10-100 次——中頻次交易者。這是中間的範疇,比它更低是隨機交易量,比它更高的是套利bot。

- 日交易次數為100 次——高頻次交易者。

如下圖所示,高頻交易者大約佔了協議總量的80%-90% !

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

Perpetual 上的機器人交易

如果Perpetual 沒有最大限度減少預言機的使用,那麼如此大體量的機器交易/ 量化交易是不可能存在的。

vAMM 僅每小時使用一次預言機,預言機允許機器人糾正Perpetual 和其他協議之間的價差。最近,Perpetual Protocol 發表了一篇 文章 和代碼,幫助用戶在平台上運行自己的機器人。

最初,Perpetual 的大部分交易量僅由少量幾個交易員貢獻。 0x1a48776f436bcdaa16845a378666cf4ba131eb0f 從第一天起就一直確保vAMM 價格準確。 Perpetual 上線的前十天,該地址持續產生了約90% 的交易量。

資料來源:IOSG Ventures; https://dune.xyz/queries/114916

資料來源:IOSG Ventures; https://dune.xyz/queries/114916

然而,交易是一個零和遊戲,如果沒有對方可以交易,這個地址的交易動機是什麼?因此,這個地址可能是一個僅用來拉高Perpetual 數據和證明vAMM 概念的內部地址。

然而,最近协议对 0x1a48776f436bcdaa16845a378666cf4ba131eb0f 的依赖性要小得多,一般来说,此地址的贡献不超过总量的 15%。机器人的数量也显著增加,特别是在 3 月份与 Hummingbot 集成之后,目前每天有 50 多个 机器人定期竞争。

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

資料來源:IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol

最大限度地減少預言機的使用和大型機器人交易使Perpetual 成為DEX 衍生品的第一大競爭者。然而,最令人擔憂的點是他們無法吸引更大的用戶群。目前沒有一個DEX 衍生品能夠吸引大量用戶,因此這個賽道還有競爭機會。

Perpetual 正在從最初的設計向前推進,並準備在Arbitrum 上發布v2 且利用Uniswap v3 作為執行層。相對於初代版本,Perpetual 的最大升級是DEX 的免許可特性、 交叉保證金引擎,以及成為Uniswap v3 生態系統一部分帶來的的好處,其中資本效率和更大的散戶基礎是最重要的變化。

DeFi 衍生品還未爆發的原因

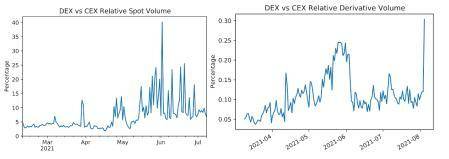

在Uniswap 等其他AMM 機制等的帶領下,現貨市場變得十分的繁榮。而DEX 協議們卻尚未找到打開衍生品交易市場大門的鑰匙。在最高峰階段,DeFi 協議的現貨交易額可達到最大型中心化交易市場交易額的40% 。這是一個相當可觀的數字,尤其是一年前DeFi 在整個行業中並沒有獲得太多關注的情況下。

另一方面,去中心化衍生品交易和中心化衍生品交易相比更是無法抗衡,前者交易額僅僅只佔據了後者交易額的0.2% 。

資料來源:IOSG Ventures; 數據來源: Coingecko API

資料來源:IOSG Ventures; 數據來源: Coingecko API

去中心化衍生品交易市場仍處於萌芽階段,大多數協議目前正在開發中,或最近剛剛推出,如dYdX 的Starkware 版本。開發進程相對較慢是因為衍生品交易比現貨市場或者單純的代幣swap 要復雜很多,這中間會涉及一系列的風險管理,保證金交易,清算機制以及穩定的餵價機制等。

比如,Synthetix 雖早早在2017 年就上線了,但今年晚些時候才准備在Optimisim Layer 2 上開始期貨交易。 Synthetix 創始人在最近寫的文章-《 領先 Synthetix:一段歷史》中就很好的總結了在開發一個槓桿交易平台可能會遇到的挑戰。

在Synthetix 的前50 個改進提議中, 25% 都在解決搶跑的問題。在2019 年的時候,搶跑的事件差點讓Synthetix 從DeFi 世界中消失,其中的一個機器人有機會從餵價失敗中抽取了110 億個sETH !還好Synthetix 團隊及時發現並凍結了協議,避免了更糟糕的結果。搶跑者會觀察以太坊Mempool 並以此判斷下一個區塊的更新後的預言機價格,接著他們會利用這些信息去提交一個具有更高gas 費用的交易。

考慮到衍生品交易是一種槓桿交易,並且衍生品協議也會重度依賴預言機,所以在當前階段,風險管理對很多協議來說幾乎是一件很難做到的事情。

衍生品的未來發展

有的解決方案有在設計協議時減少其對預言機的依賴,適應目前的技術限製或等待基礎設施的提升。

大多數的協議選擇了後者。因此,dYdX 選擇了Starkware,Synthetix 選擇了Optimism ,MCDEX 等待在Arbitrum 上線,Perpetual 在xDAI 上運行其v1 版本,同時準備在Arbitrum 上運行其v2 版本,還有很多協議選擇在低延遲的公鏈如Solana 上發行。

主要的風險

考慮到大部分的衍生品協議是採用的是流動池和對手方交易機制,所以限制在以太坊Layer1 上的搶跑風險變得至關重要。

由於其擁有更高的吞吐量,Layer 2 可以實現預言機低延遲,因此有可能可以阻止搶跑。同時Layer 2 上也可以支持包括Synthetix 和MCDEX 在內的更複雜的去中心化槓桿交易協議的運行。當然,由於槓桿作用這些協議的預言機風險也被放大,任何小的錯誤或任何復雜的套利者玩弄系統都可能造成極大的損失。

即使Perpetual v2 不選擇預言機而選擇活躍的流動性提供者去提高資本利用率,仍然會有套利帶來損失的風險。

不同的是,在Synthetix 或者MCDEX 中,風險是系統的並且可能影響整個池子,但在Perpetual 中,風險被限制在了個人流動性提供者之中。 Perpetual 能在多大程度上緩解這一問題,很大部分取決於尚待開發的LP 策略質量。

總結

基礎設施的進步加上不斷發展的創新設計給了我們信心,在不久的將來,去中心化衍生品交易所會慢慢的趕上中心化衍生品交易所,並奪走它該有的市場份額。

總之,從長遠來看,衍生品交易可能成為DeFi 世界中的主流,甚至跨越加密貨幣市場,直接與傳統金融競爭。然而,我們仍然處於馬拉松賽跑中的開始階段。雖然套利對賽道的發展是積極的,因為它們確保了價格效率並為AMM 協議創造了真實的數量,但最終能獲得勝利的是能夠 獲得最大用戶群體的項目 ,可能是普通的散戶、巨鯨,也可能是尋求對沖或投機不同資產的機構投資者。

為了達到大規模應用,生態系統的可組合性,以及在社區驅動的無許可上市、抵押品靈活性等特點,都會發揮關鍵作用。流動性或資本利用率的考慮在對產品的需求可能是其次的。也就是說在產品發展初期,衍生品協議應該更注重考慮滿足社區的需求而不是考慮如何最大化BTC 交易的流動性。當然,這些因素在衍生品競賽后期階段可能成為關鍵的差異化特徵,也是吸引機構資本的原因。

致謝:感謝Xinshu Dong (IOSG)、Yenwen Feng (Perpetual Protocol)、Liu Jie (MCDEX) 以及SynFutures 團隊提供的寶貴意見。

披露IOSG 參與了對Synthetix、Liquity、MCDEX、UMA、SynFutures、dTrade、Thales 和Volmex 的投資。

來源鏈接:Thedefiant.io