太多的橋可供選擇

是否曾經走錯了橋,到達了錯誤的地方,不得不返回原路才能到達最終目的地,但由於gas耗盡而被困住了?隨著越來越多的區塊鏈互操作性協議到達主網,如果不小心,這將是一個普遍的問題。跨越錯誤的橋所帶來的影響可能比快速轉變要糟糕得多。用戶可能要等上幾天才能回來,前提是他們有足夠的“燃料”。

一般來說,用戶使用原始鏈的原生代幣支付,將資產轉移到目標鏈。如果他們沒有目的鏈的原生代幣,他們將無法支付橋接回原始鏈。

隨著區塊鍊和互操作性項目的爆炸性增長(+40),鏈之間的路由(Routing)將會成為一個常態。已經有數百億的資金被鎖定在整個生態系統的橋上。但並不是所有的互操作性解決方案都是相同的。每家公司都有自己的權衡,而且都必須為市場份額而戰。

橋(Bridges)等於互換(Swaps)

互操作性是區塊鏈相互交互的關鍵。但是這些協議有兩類——橋接協議和交換協議。

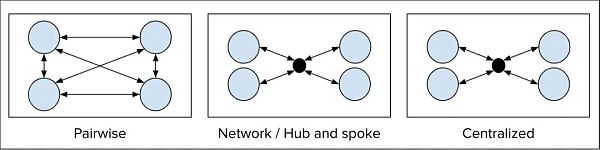

不同形式的互操作性網絡建設

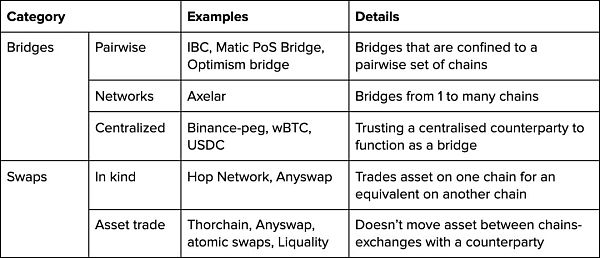

典型的橋

用戶在A鏈上鎖定一個資產,然後在B鏈上鑄造相同的資產。有些橋是成對的,它們一次只連接兩條鏈。其他的則更像網絡,用戶可以將資產從一個鏈轉移到多個潛在的鏈——好處是如果用戶越過錯誤的橋,他們可以橋接到正確的鏈,而不需要回溯太多。最後一類是中心化橋,如wBTC或USDC或BSC上的綁定資產,這是中心化實體發布鏈上資產的地方。

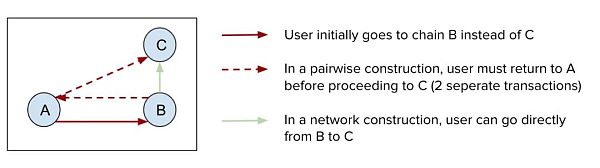

上圖:用戶選擇的示例,如果他們最初進入錯誤的鏈

典型的互換(Swap)

用鏈1上的資產A交換鏈2上的資產B。互換不會在區塊鏈之間轉移資產。從技術上講,橋也不會在區塊鏈之間轉移資產,在跨鏈活動期間,資產被鎖定在原始鏈上。例如,Thorchain不允許用戶將BTC轉移到ETH,而是將BTC換成ETH。用戶最終在以太坊鏈上獲得ETH,以換取比特幣鏈上的BTC。但是,如果所需資產已經在目標鏈上,用戶可以用Matic上的USDC換取ETH上的USDC。根據交換協議的結構,交易對手可能是AMM或做市商。在某些條件下,該協議甚至可能支付用戶將資產交換到新鏈的費用。

注意互操作性解決方案還應該在信任假設、轉移時間、流動性、依賴風險等方面進行比較。

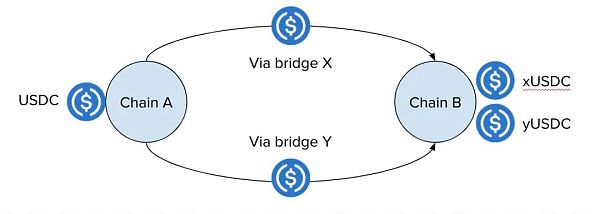

路徑依賴

圖:xUSDC不等於yUSDC,一個資產是由把它帶過來的橋定義的

因為每個橋都有自己的一套合約,所以資產與其遇到的橋相關聯。 X橋帶來的USDC變成xUSDC,Y橋帶來的USDC變成yUSDC。 xUSDC和yUSDC各自有一個單獨的ERC20合約,因此彼此之間不能互換。

這種橋接資產與原生髮行的資產具有不同的合約地址的動態,將導致大量的流動性碎片。例如,USDC是在ETH和Solana上本土發行的。如果Solana上的USDC出現了巨大的需求高峰,而CENTER卻遲遲沒有發行更多的USDC,那麼將USDC從ETH橋接到Solana的用戶就會了解到,這種橋接的USDC與Solana上原生髮行的USDC是不能互換的。這是一個可怕的用戶體驗,解決這個問題的唯一方法是CENTER充當中心化的穩定交換,讓用戶在鏈之間快速移動USDC。

從用戶和開發者的角度來看,這是很可怕的。當所有應用程序都使用yUSDC時,如果用戶越過了錯誤的橋,最終使用了xUSDC,會發生什麼情況?他們就會被迫返回並使用正確的橋。那麼在應用方面,開發者應該整合兩者還是只整合一個?如果他們整合了兩者,應該如何評估這些資產?它們在應用中應該有相同的參數,還是應該考慮到每個橋的風險和細微差別?

如果特定資產(例如USDC)的市場在特定鏈上足夠大,那麼xUSDC和yUSDC可能會共存。雖然在一般情況下,我們懷疑橋主導特定資產的壟斷趨勢。以太坊上的BTC就是這種情況,歷史上有十幾個競爭標準,但目前wBTC和HBTC佔了90%的市場份額。我們預計,一項資產的原始發行者對他們所支持的橋有著強大的影響力。

規範合約之爭

規範的資產合約是捕獲開發人員和用戶注意力的合約,是每個人都會集成的合約。用戶只想擁有一種資產的一個版本,而不是同一事物的兩個或多個版本(沒有人想在xUSDC或yUSDC之間進行選擇)。

橋將相互競爭以擁有特定代幣的規範合約。例如,Matic的Plasma橋佔據了MATIC代幣市場,而PoS橋接了所有其他在以太坊和Matic鏈之間流動的資產。在未來,我們期望有更多的橋試圖從通用橋中獲取特定的資產。 Aave已經有一個定制的橋,用於將aTokens從ETH轉移到Matic,以處理獨特的記賬。

我們預計這些新橋將在多個方面展開競爭,如更安全或具有類似網絡的結構。但設計空間是廣闊的。橋可以實現一些新的功能,如閃電增發(flashminting)、本地跨鏈治理、用戶/開發者友好的功能(防止用戶向合約發送代幣,讓開發者使用batchCall來節省gas等)、跨鏈函數調用等。這可以從通用的全能型橋中吸引更多的注意力。另外,一些應用程序可能會遵循Aave的方法,建立自定義的橋來處理特殊情況(治理、機制等)或對其資產有更多的控制。但話說回來,dApps是否有能力建立強大的橋?這接近他們的核心業務。

互操作性經濟學

每個單一的互操作性解決方案都有不同的使用成本。用戶在原始鏈上支付費用,但通常在目標鏈上免費獲得資產。對於橋來說,成本往往是固定的,交易的規模不會影響跨越的成本。而互換協議則不然,或者至少使用AMM的協議並非如此。因為流動資金池的深度會影響到用戶在其中移動的價格。對於大額轉賬,採取較慢但更具成本效益的路線可能是有意義的。

對互操作性的預測

爭奪市場份額的橋,隨著數十種橋接協議的上線,市場份額的爭奪將非常激烈。最初,橋接將首先連接較少連接的鏈,並瞄準尚未橋接的資產。但是這個市場很小,而且很快就會關閉。最終,橋將試圖說服市場,他們的解決方案是“最安全的”,或者他們可能會開始產量耕作計劃以吸引流動性。

速度對於橋上的小額交易來說並不重要,因為有“快速橋”或互換。橋不會在速度上相互競爭,因為有安全性低得多的交換協議,使用戶能夠更快地跨越區塊鏈。目前的一個版本是Hop協議,在該協議中,用戶信任預言機來跨鏈中繼他們的交易。而對於小額交易,風險相對較低。對於大筆交易,用戶可能希望採用速度較慢、費用較低且安全性更高的橋。 (而如果“快速橋”流動性不足,用戶就會被迫採取較慢的橋)

大用戶、收益尋求者和做市商將是最大的橋消費者,每個區塊鏈都是自己獨立的社區。當每條鏈都有更強的原生橋接時,這一點尤其真實。普通用戶不需要使用橋,只有那些試圖在風險曲線上找到最新農場的收益率尋求者,或者試圖跨鏈套利資產和利率的專業人士。

互操作性將打破加密對原子性的依賴,一個鏈上交易的魔力在於原子性。這就是閃電貸只能存在於區塊鏈環境中的原因。如果交易的任何方面失敗,整個交易都會恢復。看看DEX聚合器。用戶要么得到他們想要的所有資產,要么交易失敗,他們不必擔心只得到一半。現實生活中的應用程序不存在原子性。智能訂單路由器——DEX聚合器的IRL版本必須構建邏輯來處理交換連接丟失或交易失敗。互操作性將迫使開發者在構建跨鏈應用時擁有不同的思維方式。現在必須考慮到部分故障情況。

互操作性聚合器,有幾十個橋和互換解決方案。許多團隊將試圖建立一個聚合器來統一它們。對於這些團隊來說,這是一個重要的技術和用戶體驗問題。

法幣資產將保持集中發行,僅橋接到新鏈上,諸如USDC等法幣支持的資產將由CENTRE直接發行到其他鏈上。

如果用戶已經在目標鏈上擁有資產,那麼橋接就很有用。如果用戶還沒有原生的費用代幣,那麼引入資產有什麼意義呢?否則,資產將陷入困境。用戶必須通過中心化交易所或交換協議來獲取本地gas代幣。我們期望互操作性可以潛在地抽離gas,或通知用戶在引入其他資產之前也交換/橋接目標鏈的原生資產。

本文編譯自Leland