投資者應密切關注互聯網監管趨勢,在元宇宙建設初期繼續持有多元化投資的大型科技企業,且不要忽略在網絡安全、隱私計算等領域提前部署。

未來尚未到來,但投資無心等待。儘管元宇宙能否代表下一代互聯網在業界尚存爭議,但在金融市場已經成為時下追逐的熱點。

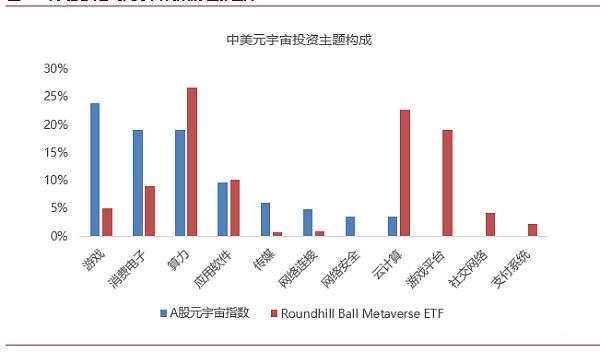

值得关注的是,在中国A股的元宇宙指数成分股中,游戏和消费电子占据了半壁江山,而美国元宇宙ETF(Roundhill Ball Metaverse ETF)却把算力、云计算和游戏平台作为投资核心。我们认为,上述差异化构成并不完全基于中国大型互联网公司不在A股上市的局限性,而更多折射出中美投资者对元宇宙的理解存在显著的差别。

中國投資者落棋於元宇宙的“沉浸感”,希望盡快推動元宇宙直接面向消費者的業務落地;而美國投資者則押注於長線的“系統性”,認為開放性底層設施的構築自然會帶來應用的爆發。兩者基礎投資邏輯的不同,大概率在投資表現上將反映為爆發時點的先後、投資回報週期的長短以及調倉的頻繁與否。

此外我們發現,當前投資者往往聚焦於技術的階段性發展,而相對低估貫穿元宇宙建設全週期的法律制度重要性。元宇宙是與現實世界發生交彙的虛擬平行時空,技術上如何實現固然重要,但道德倫理的約束是另一個左右發展進程的關鍵變量,由此我們建議投資者密切關注互聯網監管趨勢,在元宇宙建設初期繼續持有多元化投資的大型科技企業,同時不要忽略在網絡安全、隱私計算、區塊鍊等領域的提前部署。

中美投资者对元宇宙构成的理解存在显著差异,中国强调“沉浸式应用”,美国则突出“功能性平台”。

我们对Wind最新发布的A股元宇宙指数以及美国Roundhill Ball Metaverse ETF的成分股进行整理分析,发现算力和应用软件是中美投资者达成较高共识的版块,但除此之外,中美投资者在布局元宇宙的侧重点存在显著不同(如图1所示)。在A股元宇宙指数中,游戏和消费电子(包括但不限于AR/VR)占比分别高达24%和19%,是当之无愧的投资焦点,而在Roundhill Ball Metaverse ETF中,两者占比仅为5%和9%。相较具体的元宇宙概念游戏,美国元宇宙ETF更热衷于投资支持游戏研发的游戏平台,占比达到19%,而中国A股目前尚且缺乏成熟的此类标的。此外,A股元宇宙指数的云计算公司占比仅有4%,而美国ETF在云计算上的布局约为23%。

儘管中國的大型科技企業並不在A股上市可能是造成上述差異的一部分原因,但理論上擁有更多投資標的的港股市場並未出現元宇宙概念的爆發。因此我們認為,上述構成差異更多折射出的是中美投資者在對元宇宙的理解上的不同。按照Roblox的官方說法,元宇宙產品應具備八大要素:身份、朋友、沉浸感、低延遲、多元化、隨地、經濟系統、文明。中國投資者落棋於元宇宙的“沉浸感”,押註消費者為追求沉浸式體驗的實際投入增量,遊戲和消費電子均直接面向消費者,遊戲是增強認同感與使用粘性的超級數字場景,而消費電子是增強沉浸感的硬件載體。而美國投資者則偏向於認為元宇宙是一個功能性完整的開放經濟體,只需構築好底層設施,內生經濟循環即會自發開啟。中國投資者更關注短期元宇宙落地的可能,而美國投資者則偏重長線的基礎性佈局。據此我們也可以判斷出,中國元宇宙的應用場景落地速度將更快,爆發期靠前,但伴隨技術和模式更迭,可能需要頻繁換倉;而美國投資者重點部署元宇宙基礎設施與功能性平台,投資回報週期相對較長。

圖1:中美投資者對元宇宙構成的理解差異

資料來源:ICBC International,Wind,Roundhill Investment

元宇宙的建設不僅是技術問題,還是社會問題。

我們認為,目前中美投資者在元宇宙的佈局尚不完整。 (如圖2所示)元宇宙不只是更沉浸式的移動互聯網復刻,而是一個與現實世界發生交彙的平行虛擬時空,技術上如何實現是一個方面,道德倫理的約束則是另一個左右發展進程的關鍵變量。

從技術角度,元宇宙投資主要沿循“由虛向實”和“由實向虛”兩個方向。由虛向實,對應的是從數字世界向物理世界的延伸,通過沉浸式的感官衝擊,包括但不限於遊戲、視頻和直播等形式,以認同感吸引大量消費者加入,激發虛擬體驗與現實世界的交互潛力。任天堂發布的增強現實遊戲Pokemon go已經展示出虛實結合的多種玩法,比如借助任務模式引導玩家前往特定地點,或是與品牌聯動發放限量版商品的入場券。沿循這一方向,值得投資的領域主要是增強數字體驗的方式,也就是A股的追逐熱點遊戲與AR/VR。

由實向虛,指向的是從物理世界向數字世界復刻的過程。在移動互聯網時代,文字、圖片和視頻均以2D形式呈現。而元宇宙為了盡可能擬真現實世界,需要通過激光雷達、3D建模等方式製作出更逼真的虛擬場景,高度還原現實世界的物理規則,過程中還包括對人的虛擬化(數字人)。這個方向的投資領域主要是基礎引擎和數字化身(Avatar)等,而這一部分恰是美國元宇宙ETF的聚焦點。

從道德角度,元宇宙投資需要在兩個維度展開。第一是要宏揚善的連接。理性人在經濟活動中的目標是自身利益的最大化,因而在元宇宙的建立之初,經濟的可持續運行、生態的不斷豐富離不開有效的經濟激勵機制。在移動互聯網時代,信息不對稱和交易成本的持續降低,已經使得以個人為單位的價值創造變得可行,開拓出全新的創作者經濟模式。但由於互聯網中間商利用市場地位捕獲了超額價值,個體全方位釋放價值的積極性有所降低。比如近期遊戲開發公司Epic Games指控蘋果通過壟斷遊戲應用商店收30%的“蘋果稅”,對遊戲開發者的創新動力形成抑制。除了寄希望於政府的強制干涉,我們還可以通過技術改變這一現狀,借助數字貨幣與區塊鏈的激勵機制實現價值的完整捕獲與傳遞,讓平台真正將收入控制權交還給開發者。

第二則是要遏制惡的交互。傳統遊戲的虛擬空間由中心化的遊戲公司締造,“一鍵重啟”模糊了生命權的界限,而虛擬財產尚未真正意義上屬於個人,遊戲公司擁有對個人虛擬財產的絕對處置權。因而在完全獨立於現實的前提下,侵犯他人基本權利的行為通常不受限制。但隨著元宇宙連接起物理世界與虛擬世界,NFT將數字商品標記為私人擁有,我們需要重新審視虛擬犯罪行為的邊界。顯然,我們無法容忍在虛擬世界中收藏的NFT藝術品被人搶奪(黑客入侵),也不能接受自己的所作所為時刻被人監視(隱私權侵犯)。因此,網絡安全和隱私計算是元宇宙不可或缺的部分,甚至應該先行於技術的表達。我們發現,A股投資者已經關注到了網絡安全這一主題,而美國的Roundhill Ball Metaverse ETF中尚未納入。

圖2:中美在二級市場的元宇宙佈局均有所欠缺

資料來源:ICBC International

元宇宙可能演進的三個階段。

根據我們訪談的專家描述,以現有人類科技水平為標準,要實現類似於《頭號玩家》中的綠洲,算力等底層技術的突破還需要至少10年。但這並不意味著,元宇宙的實質性推動將面臨十年的停滯。元宇宙之所以令人振奮,就是因為它讓我們看到這些前沿的硬軟件技術有了用武之地,並探討了技術改變世界的多種可能性。因此,分階段地理性看待元宇宙的演進趨勢是必要的,不同技術的投資回報率以及投資回報週期也會由此呈現階段性差異。基於我們目前的理解,元宇宙的演進可能會經歷以下三個階段。但需要強調的是,元宇宙階段的演化與元宇宙概念本身的

存續仍然存在巨大的不確定性,我們建議投資者密切關注基礎科學和底層技術的演進以及互聯網監管的發展趨勢,適時調整投資決策。

第一階段(1-5年):虛實結合。在元宇宙的初級階段,現有物理世界的生產過程和需求結構尚未改變,線上與線下融合的商業模式將繼續以沉浸式體驗的方式加速進化。以購置衣物為例,早期我們通過在電商平台上瀏覽圖文評價的方式獲取平面信息,買家秀與賣家秀成為調侃話題;如今短視頻以及直播帶貨成為風潮,立體化互動式呈現衣物在不同模特上的效果,一定程度降低信息的偏誤;未來在AR/VR技術的加持之下,我們有望直接看到衣服在自己身上呈現的視覺效果,從而做出更合理的購買決策。所謂耳聽為虛,眼見為實,從表面上看,沉浸感是一種豐富感官體驗的形式,而從內核上分析,沉浸式體驗其實秉承著和區塊鏈類似的屬性,即充分獲取盡可能多真實有用的信息,以此促進虛擬體驗與現實世界的交互。由此可見,這一階段投資的關鍵領域在於沉浸式體驗的工具以及具有品牌合作能力的O2O龍頭,目前多元化業務傍身的互聯網龍頭企業仍是主要受益對象。而隨著AR/VR進入商用階段,消費級產品的普及也將帶給整個產業鏈廣泛的投資機遇。

第二階段(5-20年):虛實相生。數字化技術不僅將虛擬世界變得更真實,還將改造物理世界的生產過程。 Mob研究院的數據顯示,截至2020年12月,受疫情影響,全年人均每天使用手機時長達到了5.72小時,除去睡覺時間(假設8小時)大約佔全天時間的36%。我們預測在第二階段人們在虛擬空間的時間佔比有望上升至60%,一方面,人工智能、大數據、工業智能化等先進技術極大提升了生產效率,現實世界的勞動力需求銳減;另一方面,虛擬世界的內涵不斷豐富,不僅是娛樂,我們的工作生活也逐步向元宇宙遷移。人工智能、仿生人、基礎引擎等相關業務將正式進入商用變現階段。

第三階段(20年以上):虛即是實。元宇宙的終極形態是人類永生,即人類借助腦機接口的交互技術上傳整個大腦到虛擬空間,而徹底擺脫物理軀殼的束縛。屆時,人類在虛擬空間的時間佔比可能接近100%,而人類的生理需求也將不斷降低,取而代之是完整的精神意識。這一狀態下,目前物理世界關於衣食住行的生產可能將完全失去意義,元宇宙甚至不需要再在虛擬世界模擬現實種種,而是直接向人類神經元提供相應效果的感官刺激,但這也必將面臨道德倫理的重審。在“脫碳入矽”的過程中,人類或許最終能在技術突破下克服對自身存在的恐懼,進化為更高維的生命體。

本文僅代表作者觀點

程實係工銀國際首席經濟學家、董事總經理;高欣弘系工銀國際金融科技分析師

責任編輯馮濤Tao.feng@ftchinese.com

圖片來源Getty Images、作者提供