吳說作者|吳卓鋮

本期編輯|Colin Wu

1 、訂單簿vs. AMM

上圖就是典型的訂單簿,CEX 均採用訂單簿機制來決定資產公允價格。負責掛單的稱為做市商(maker),在市場過剩賣出時買入,在市場過剩買入時賣出,以此提供流動性,一般由專業機構扮演該角色。

但DEX 採用訂單簿機制面臨兩大缺陷:首先,訂單簿遵循“價高者得(以買單為例)、先來後到”的排序規則,但是區塊鏈的排序權力掌握在礦工手上,礦工可以將對自身有利的掛單排在靠前的位置(即搶跑風險);其次,由專業機構負責做市容易導致網絡過於中心化,而由散戶做市又會導致流動性不足而無法成交。為了交易深度往往只能犧牲去中心化程度,畢竟訂單簿機制下DEX 的交易量是可以挑戰CEX 的。

搶跑風險可以通過減少出塊耗時在一定程度上規避,但這樣容易導致分叉,除非由一個中心化節點壟斷,但那樣又會面臨與第二個缺陷相同的問題。因此如果DEX 採取訂單簿機制,為了交易深度恐怕只能犧牲去中心化程度,畢竟其交易量是可以挑戰CEX 的,對於交易所而言交易量是最重要的。事實上,這也是dYdX 採取的方式,後文會分析到dYdX 的這一特點。

AMM 又稱自動化做市商,通過用戶提供流動性(LP)實現自動做市,是目前在DeFi 領域最具影響力的機制,具體原理可參照《讀懂以太坊DeFi 正在崛起的熱門品類:自動化做市商》一文。由於不存在掛單,因此AMM 不需要做市,無論市場流動性如何都能夠成交。但伴隨而來的同樣有兩項摩擦成本:滑點與無常損失。滑點問題在CEX 也存在,但DEX 更高,無常損失則是DEX 特有的。除改進自身做市函數外,減小這兩項摩擦成本的最佳方式就是用戶提供充足的LP,這也是為什麼我們總是用鎖倉量來衡量一個DeFi 項目的價值。

然而,由於LP 的收益來源於交易費用,提供LP 的資金越多,獲得的收益就越少;反之,則滑點越高,交易體驗越差。滑點本質上是保護了LP 的利益而損害交易者的利益;而無常損失則是保護了交易者利益而損害LP 的利益。二者博弈的結果便是:DEX 的流動性無法達到CEX 的程度。

綜上,訂單簿的優勢在於交易量,而AMM 的優勢在於去中心化。

2、訂單簿龍頭—— dYdX

dYdX 採用訂單簿機制,除了市價委託,用戶還可以下達限價委託、止損委託等指令,也能查看交易深度圖、持倉數、槓桿率、已實現盈虧、未實現盈虧、強平價格等數據,交易體驗與CEX 幾無差別。 dYdX 的永續交易已搬遷至以太坊的layer2 Starkware 上,用戶只有在資金轉入轉出時需要向以太坊主網發送證明確認,進行交易時數據無需上鍊。因此,Gas 費也只有在存款和取款時才需要,這也是dYdX 交易體驗極佳的一大原因。目前,dYdX 上BTC 和ETH 最大可至25倍,其他最高10倍。

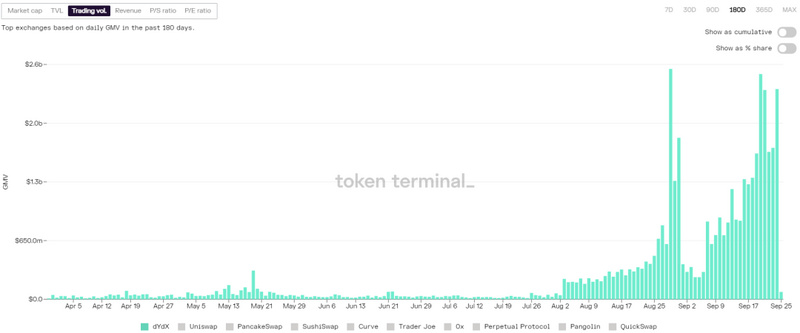

8月初,dYdX 開啟交易挖礦後日均交易量急劇攀升,一度超過20億美元。 9月初有所回落是因為epoch0 結束,未來還有59 個epoch 可供交易挖礦,持續5年(平均每月一個)。因此交易量會在每個月末飆升,月初回落,但初期整體呈上升趨勢,目前佔比超過了全市場80%。至於後續交易量,則取決於永續合約市場的自然增長和項目自身的發展狀況。由於是採用了訂單簿機制,普通用戶暫時還無法作為LP 長期獲取收益(雖然項目方同樣設置了流動性激勵,但必須到達總流動性5%以上才有獎勵,更適合專業做市商)。

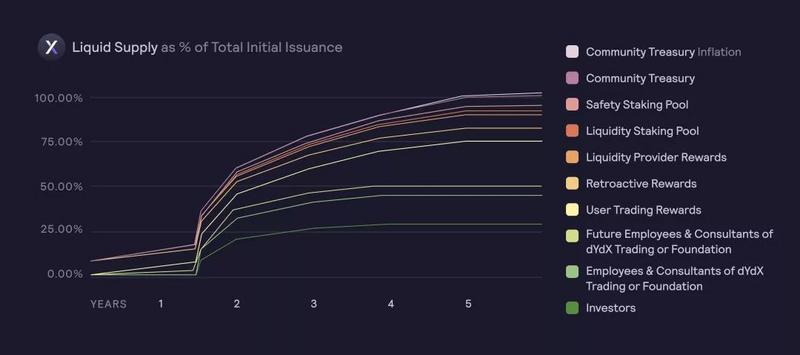

交易挖礦讓人聯想到曾經紅極一時的Fcoin,當初Fcoin 只設定了挖礦獎勵的總上限,但沒有對每個短週期的挖礦獎勵進行限制,因此交易量越大返佣的Fcoin 越多,最終因拋壓過大而崩塌。 dYdX 的經濟模型有所不同:投資機構與創始團隊的token 獎勵在18個月後解鎖,分5年釋放,因此他們有理由維持價格穩定;而不鎖倉的token 只有空投和交易挖礦,空投佔7.5%,交易挖礦共25%,分5年釋放,平均每月僅0.42%,因此初期釋放的token 僅不到8%,拋壓並不大。根據dYdX 未來5年的流通量示意圖,發行18個月後將經歷一次大規模解鎖,之後的釋放規則與Uniswap 差不多,是否會面臨拋壓就要看項目自身的發展了。

dYdX 此次空投耐人尋味,此前,團隊一直宣稱不會發行token,更不會有空投。但8月初卻突然宣布要對早期交易者進行獎勵,且獎勵規模之大令人瞠目。當初UNI 的空投地址超過25萬個,每個地址平均收益約為1500美元;而dYdX 最終顯示的有效地址僅6萬多個(要知道在CEX 上參與合約交易的資金是現貨交易的數倍),按照上線當天的收盤價,平均每個地址的收益將近1.8萬美元,與最低檔的交易獎勵相當(交易金額$1-$1000 可得1163.5個dYdX,折合法幣約1.75萬美元),這個區間的空投性價比最高。換言之,早期參與交易的地址幾乎都是衝著空投去的,這很難不讓人聯想到官方8月初態度的180度轉變。畢竟,UNI 給項目方的獎勵是均勻釋放的,團隊在早期也獲得了不少回報,但dYdX 的獎勵卻要18個月後才能釋放,項目方有理由通過其他方式獲得收益。

關於收益,除了上述疑點之外,還有一項尚未明確——token 在整個網絡中的價值在哪?既然交易不需要手續費(轉賬消耗的是ETH),挖礦所得的token 如何捕獲dYdX 的價值。畢竟,token 是團隊“臨時”決定發行的,自然還無法融入到整個模型中。

這些問題映襯了前文提到的訂單簿最大缺陷:中心化風險(搶跑風險可以通過提高出塊效率減小,目前官方宣稱最終的目標出塊耗時為80毫秒,出塊耗時越短,訂單排序越難被作惡)。官方對於2022年的計劃也是讓項目繼續去中心化,具體方案有待關注。

对于衍生品 DEX 而言,究竟是交易效率更重要还是去中心化更重要(这正是不可能三角)?个人以为,在确保资金安全的前提下,或许交易效率是更重要的,这也是为什么我在《Layer2季节将至?一文读懂其分类与未来》提出,以高 TPS 著称的 layer2 Validium 最适合进行高频交易。dYdX 的二层平台 Starkware 采用的正是 Validium 技术(l2beat 将其归为 ZK-Rollup,但事实上 dYdX 只是转账数据上链,交易数据并不上链)。

綜上,dYdX 二層網絡適合交易,但其token 還需謹慎(並非只是過於中心化,BSC 雖然也中心化卻有不錯的表現,關鍵還在於能否捕獲網絡的價值)。

3、AMM 的改進

目前永續合約DEX 發展還在早期,整個市場dYdX 佔據了超過80%的交易量,因此AMM 機制下的DEX 尚未形成一家獨大局面。 AMM 的缺陷在前文已經提到過,即滑點與無常損失難以兼顧。目前在衍生品DEX 領域,針對原始AMM 機制進行過改良的主要有sAMM 和vAMM。

Perpetual V1 版本採取了vAMM(虛擬自動做市商),取消了流動性池子,交易者的保證金實際上沒有存儲在vAMM 中,而是存儲在vault 中。因此,vAMM 的流動性來源於交易自身,而不需其他流動性提供者,自然也就不存在無常損失。但是弊端在於做市函數中的固定值k 難以確定,V1 通過手動進行設置,卻因設置不妥遭受過攻擊。事實上,Perpetual 在V2 版本中也放棄了vAMM 的機制,改為使用Uniswap 的AMM 機制。

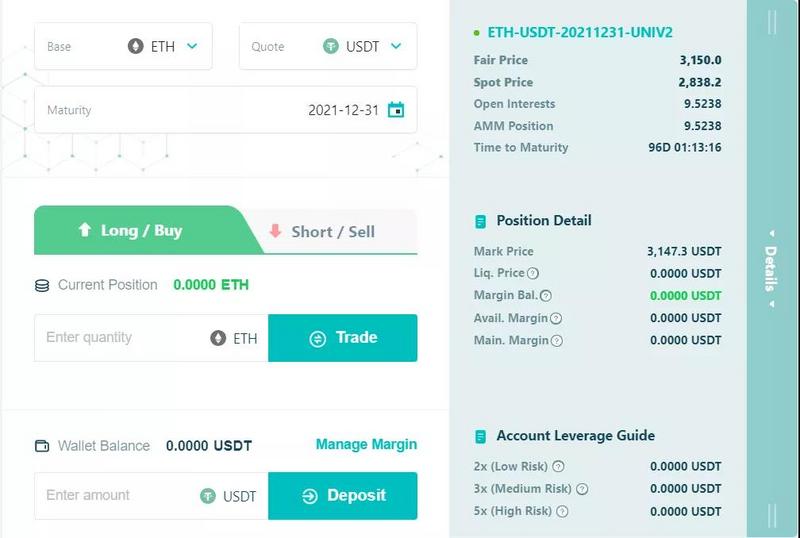

Perpetual V2 版本架設在二層網絡Arbitrum 上,重新引入做市商角色,用戶可以通過提供LP 獲得收益。並且,V2 增加了交叉保證金(Cross-margin)機制,用戶可以同時開設多個市場的多個倉位,實現全倉交易。目前,Perpetual V2 還未正式上線,V1 交易界面如下:

所有標的合約的最高槓桿倍數都是10倍,相較訂單簿機制,AMM 機制下的功能少很多。由於沒有掛單機制,用戶只能下達市價委託,無法進行限價開倉或止損平倉,交易體驗自然沒法和CEX 或dYdX 相比。為了解決AMM 滑點較高的問題,界面添加了滑點容許值的設置,智能合約會在滑點過高時自動取消交易,但是由此產生的手續費並不能退回。另外,Arbitrum 協議下交易數據需要上鍊,因此用戶要在一層網絡授權交易。其餘諸如持倉數、槓桿率、已實現盈虧、未實現盈虧、強平價格等數據均可查看,其中強平價格根據預言機提供的數據設置。預言機每小時使用一次,以糾正Perpetual 和其他協議之間的價差。

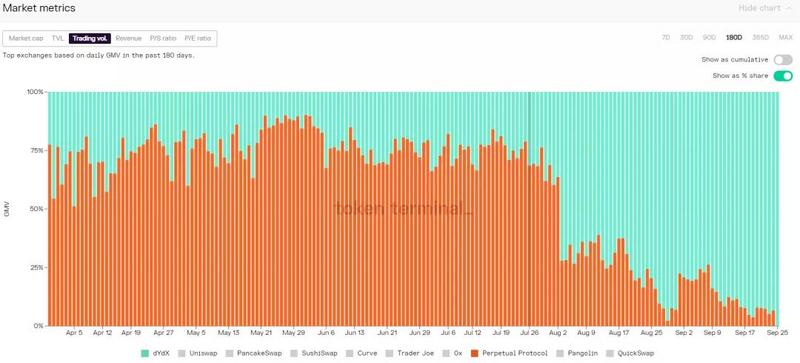

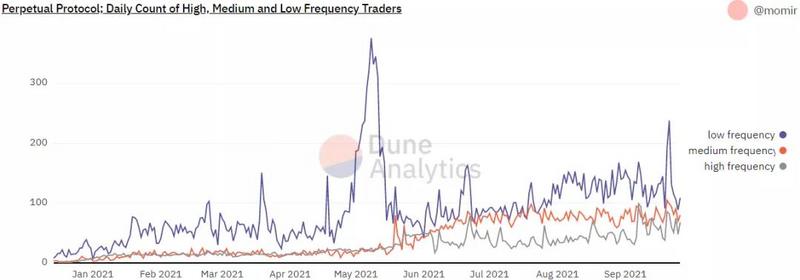

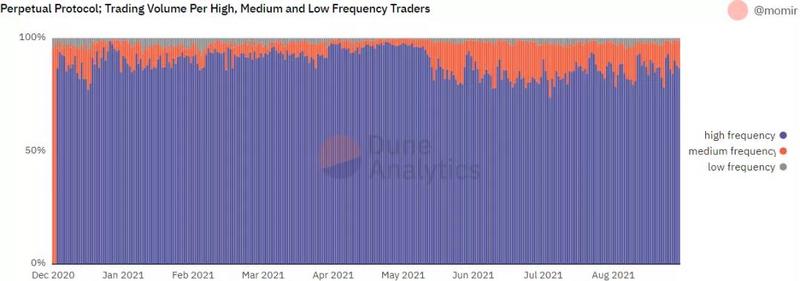

直到8月dYdX 開啟交易挖礦以前, Perpetual 的交易量一直處在第一名 。這與我們的直覺有些不同,理論上,AMM 機制下的交易量不應該超過訂單簿機制,尤其在Perpetual 上線時間晚於dYdX 的情況下。因此,我們有理由懷疑數據的真實性。

對比以上兩張圖:第一張圖顯示,高頻交易員數量最少,尤其5月中旬以前日均不超過30個,但第二張圖卻顯示高頻交易量佔比超過90%,而代表散戶的低頻交易量佔比僅不到4%,由此基本可以判斷Perpetual 的高交易量實際上是由少數交易機器人貢獻的。上線將近一年的Perpetual 尚且如此,其餘AMM 機制的衍生品DEX 更是難以通過數據評估,只能從技術角度去比較。

SynFutures 採用的便是sAMM(合成自動做市商),其流動性池子相較AMM 有所不同。流動性提供者只需提供單個幣種的流動性,sAMM 會將其中一半資金自動合成另一個幣種的多頭期貨合約。例如,假設用戶選擇將USDT 存入ETH/USDT 池,可以以USDT 提供全部金額,而不需要兩種代幣等量。總資產的一半將保留在USDT 中,另外一半作為ETH 多頭期貨的保證金。與此同時,sAMM 也會為用戶建立等額的空頭期貨合約。這樣對於流動性提供者而言,無論是增加流動性,還是撤出流動性,都不會因價格波動而產生損失,因為單幣風險實現了對沖。

目前,SynFutures 只提供期貨合約,永續合約需等待V2 版本上線再做觀察。

4、結論

不過,DEX 交易體驗除了提現在交易深度外,還有一個CEX 不具備的的地方——無許可上市。鑑於DEX 在流動性和交易深度方面存在天然缺陷,我們之所以選擇在DEX 交易,很大一部分原因就是因為DEX 允許用戶自由上市各種token。 Uniswap 成為龍頭的重要因素就是它最早實現無許可上市。

永續合約DEX 賽道目前能夠做到這一點的還不多,已經實現無許可上市的交易所只有SynFutures、MCDEX 和Deri Finance,其餘交易所目前均採用中心化的方式決定上市標的。

去中心化永續合約交易市場仍處於早期,而整個衍生品市場更是處於萌芽階段,大多數協議目前正在開發中,或上線不久,並未形成激烈競爭。這主要還是受限於技術的不足,如何在實現一定程度去中心化的前提下達到近乎CEX 的交易流暢度,這是這條賽道目前最大的障礙。

雖然存在大量刷單現象(或許每逢月初便會交易量萎縮),但dYdX 仍是目前當之無愧的龍頭,其交易體驗能讓CEX 用戶無縫銜接,值得關注的是團隊未來會如何平衡去中心化程度與交易流暢度以及如何使token 捕獲網絡價值。現階段,適合交易挖礦,但謹慎投資。

AMM 機制的衍生品DEX 更是魚龍混雜,目前還無法通過交易量判斷誰更有潛力。可以關注哪個DEX 獲得技術上的革新以及機構投資者的青睞,畢竟,有dYdX 珠玉在前,諸如SynFutures 這類還未發行token 的DEX 未嘗不會效仿。

近日,CEX 監管壓力的加劇和layer2 爆發期的臨近給這條賽道帶來了了突破性的機遇。尤其是後者,給整個網絡帶來了更高的吞吐量,減小了搶跑風險,提升了交易流暢度。未來,衍生品DEX 在layer2 的部署進度也是一個值得密切關注的點。 (頭圖來自techcrunch)

根據央行等部門發布“關於進一步防範和處置虛擬貨幣交易炒作風險的通知”,請讀者嚴格遵守所在地區法律法規,不參與任何違法違規的投資行為。本文內容僅用於信息分享,不對任何經營與投資活動推廣進行背書,請讀者提高風險防範意識。吳說區塊鏈刊載內容未經許可,禁止進行轉載、複製等,違者將追究法律責任。

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:吳說區塊鏈原創