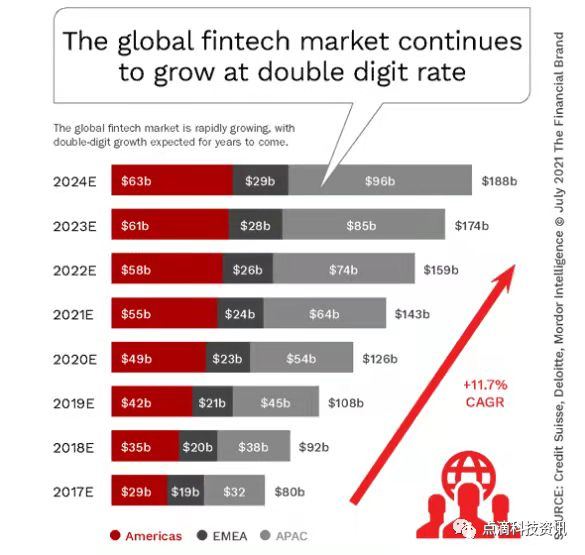

市場上數以萬計的金融科技組織為分析和討論未來增長的潛在路徑提供了絕佳的跳板。

銀行業生態系統不斷發展,出現了幾個新興主題,它們將在新金融和傳統金融服務業務的轉型中發揮重要作用。這些趨勢應為戰略規劃和近期投資的優先排序奠定基礎。

在過去十年中,金融科技公司利用技術、創新文化以及數據和先進分析方法來改變銀行生態系統。雖然各個金融科技公司的成功各不相同,但這些解決方案已經影響了支付、基礎設施、分銷、金融服務的獲取和可持續性的各個組成部分。

最初,這些金融科技公司的解決方案被視為對傳統銀行服務提供商的競爭威脅。雖然許多規模較大、發展較快的金融科技公司(和大型科技平台)繼續直接影響傳統銀行和信用合作社的商業模式,但也存在一種趨勢就是與金融科技提供商合作以更快部署消費者和企業需要的數字化解決方案。

由於新冠疫情流行,消費者嘗試新的數字金融服務的意願呈指數級增長,從而加快了銀行業的創新速度。隨著分支機構的關閉,傳統和非傳統金融服務提供商都需要響應快速、無縫解決方案的需求,從而使銀行業務變得更便捷。也幾乎在同時,必須重新考慮遺留傳統的後台流程,以支持複製金融科技提供商已經提供的解決方案。

鑑於這種變化的速度,了解影響銀行業的一些主要主題非常重要。通過了解金融科技市場平台中最活躍的業務,銀行和信用合作社可以確定短期和中期的優先事項。創新速度是數字銀行轉型的核心——問題不是是否會發生變化,而是哪些變化是對現有業務模式形成最大威脅(和機遇)。

以下主要的數字化轉型主題既沒有優先級也沒有窮盡所有主題。大多數這些趨勢直接影響零售銀行產品和服務的交付。在開始戰略規劃過程時,必須考慮所有這些趨勢(和其他趨勢),並且隨著消費者和企業銀行行為的不斷變化,每個趨勢都具有更高的緊迫性。

1. 更快的全渠道支付

在銀行業的任何領域,沒有哪個領域的創新比支付領域更重要。支付變得更快、更安全並且更深入我們生活的方方面面,因為消費者希望能夠通過在移動設備上按一下按鈕來執行交易。

雖然不同地區的支付方式有所不同,但更快(當天或實時)的趨勢是普遍的。瑞士信貸表示,“更快的支付使個人能夠更快地獲得付款,企業可以更好地控制營運資金,並且是往前邁出的重要一步,消除金融機構內的批處理系統和潛在地革新代理銀行系統。”

隨著傳統形式下面對面的零售商業因新冠疫情流行而關閉,能夠以非接觸方式支持交易的重要性變得必不可少。使用數據和分析來推動數字媒體活動並強化客戶旅程已成為重要工作。大多數企業都希望他們的金融服務提供商能夠幫助他們創建增值的全渠道解決方案。

2. 新的支付創新

不僅支付速度受到影響,支付創新的速度也在加快。像先買後付(BNPL) 這樣的解決方案幾乎在一夜之間流行起來,創造了一種獨特的實時銷售點融資形式。這種新的創新迫使傳統銀行甚至競爭的支付機構迎頭趕上。雖然大多數解決方案是針對短期延期付款,但已經為長期分期付款的大筆購買創造了新的替代方案。因此,BNPL 不僅影響了借記卡發行商,還影響了信用卡和個人貸款提供商。

正如在其他金融產品領域所看到的那樣,新的支付創新往往比保護消費者的法規出現得更快。隨著監管機構對與新解決方案相關的消費者風險進行分類,金融機構有機會創建具有更高透明度和更好風險/回報模型的競爭解決方案。

3. 開放銀行

開放銀行已成為銀行業生態系統中最重要的全球趨勢之一。該概念起源於英國,通過強制傳統金融機構通過API 共享金融數據,降低了替代金融服務提供商的准入門檻,並增強了創新潛力。雖然受監管的數據共享程度因國家而異,但傳統金融服務內部和外部利用開放銀行的新產品和服務潛力巨大。

打開獨特協作的大門,利用客戶洞察力獲得個性化和上下文解決方案的能力也為開發人員打開了大門,以構建具有全新收入模式的解決方案,這些解決方案可能不僅僅依賴於金融產品。許多現有的金融服務提供商也在獨立並與金融科技提供商合作構建新的支付、儲蓄、投資和金融健康解決方案。

4. 投資於技術

如果有一個單一維度將大型銀行和新的金融科技參與者從區域性和小型傳統提供商區分開來,那就是對現代技術的投資。雖然對技術的投資不是成為成功的數字提供商的唯一要求,但它無疑是一個重要組成部分。

由於大多數金融科技公司和大型科技提供商都建立在現代數字基礎設施之上,因此大多數傳統金融機構的使命是優先考慮與這些數字原生替代品競爭產生最大影響所需的技術。大多數中小型組織(以及一些最大的銀行)已經對其後台的部分進行了現代化改造和/或與解決方案提供商合作,包括能夠快速構建敏捷數字解決方案的金融科技公司。問題是中小型金融機構能否在如此快速變化的環境中保持競爭力。

5. 外包解決方案

如前所述,許多金融機構希望通過與金融科技提供商和第三方開發商合作來跟上變化的步伐。這提供了經過測試的解決方案和實施速度的好處,如果追求內部解決方案,這是不可能的。金融科技公司也正在使用這種策略,他們希望將產品範圍擴展到單一解決方案之外或希望利用來自傳統銀行組織的成熟後台技術。

當希望建立改進的新開戶或數字借貸流程,或為產品組合增加新的解決方案時,與已經為其他機構構建可行解決方案的組織合作是一個不錯的選擇。它允許將重點轉移到可能需要更多內部資源的其他計劃上。

6. 嵌入式銀行和平台

金融服務的未來超越了歷史上的交付機制和傳統產品和服務。數據使用和應用分析的擴展使得支付、存款和貸款等銀行服務能夠嵌入到非金融解決方案中。結果是消費者和小企業意識到他們不需要去傳統的供應商那裡來滿足他們的金融需求。增加的價值通常是使用洞察力來優化參與。

嵌入式金融服務概念的延伸是開發超越傳統金融服務的“超級應用程序”,以提高參與度和忠誠度,同時改善整體客戶體驗。這些市場解決方案通常有一個圍繞存款服務(支票)、電子商務、貸款或支付的中心,並在金融解決方案內部和外部產生收入。

7. 專業的數字貸款機構

如果說傳統銀行機構在某個領域達不到消費者的期望,那就是數字貸款。在大多數情況下,流程緩慢且基於書面流程,在過去幾十年中沒有顯著變化。在消費者希望他們所有的數字參與都快速簡便的時候,在傳統銀行或信用合作社借款既痛苦又耗時。

這種碎片化流程的結果是出現了專業貸款機構,它們可以比過去更有效地處理抵押貸款、汽車貸款、個人貸款、學生貸款甚至信用卡。這導致市場份額前所未有地從傳統銀行轉向金融科技公司,這些公司利用對經驗、現代技術、營銷敏銳度和低成本收購模式的高度關注來大規模提供數字貸款。

由於能夠在幾秒鐘內進行審核並在很短的時間內完成貸款,避免了線下的交互並建立了忠誠度。事實上,隨著傳統支票賬戶的重要性下降,數字貸款機構通過增加一些輔助服務來改變“主要關係”的可能性應該引起任何傳統銀行家的關注。

8. 客戶旅程中的個性化參與

新銀行/挑戰者銀行和其他金融科技公司專注於數據、分析和現代技術,能夠通過提供情境交流和強調個性化體驗的交付,提高整個客戶旅程的持續參與度。隨著越來越多的消費者使用數字渠道,通過高度定制的社交媒體、數字營銷和移動應用程序消息接觸客戶的能力遠遠超過傳統銀行和信用合作社通常提供的溝通方式。

新冠疫情流行加劇了建立類似於蘋果、亞馬遜、谷歌、Facebook、Netflix 和其他數字優先組織所提供的個性化參與的必要性。隨著消費者越來越願意使用多個金融服務提供商,並且金融科技提供商越來越擅長數字營銷,遺留關係(最終是基金會賬戶)面臨風險。

未來的優先考慮

市場上數以萬計的金融科技組織為分析和討論未來增長的潛在路徑提供了絕佳的跳板。通過觀察市場的主要趨勢,無論是構建創新的競爭解決方案,還是捍衛當前的地盤,傳統銀行和信用合作社都必須優先考慮未來成功潛力最大的領域。

在某些情況下,組織可能會在內部構建解決方案,而其他組織將與金融科技公司或解決方案提供商合作以滿足客戶的需求。無論選擇哪條路徑,實施速度都是關鍵。

隨著組織尋求可擴展性和財務可行性,預計銀行業內部和金融科技公司之間的併購活動將升級。正如瑞士信貸在其報告中所述,“鑑於市場的分散性以及金融科技幾乎所有子行業都存在顯著的規模經濟,整合似乎是可能的,儘管根據估值,短期內活動可能會保持平靜以及上市公司願意進行臨時稀釋性收購。”

來源:www.thefinancialbrand.com

展開全文打開碳鏈價值APP 查看更多精彩資訊