撰文:Chris Powers

編輯:南風

可擴展的區塊鏈正在競相爭奪DeFi 市場份額。

在以太坊內外構建可擴展性解決方案的戰鬥正在升溫。 2020 年初,以太坊的費用對大多數DeFi 用戶來說不是問題;然後,DeFi Summer 開始了一年瘋狂的增長,導致以太坊上越來越高的Gas 費用。以太坊上高昂的Gas 費用開始促使每個開發者和投資者尋找更快、更便宜的區塊鏈,以降低用戶的成本。自那以後,隨著數十個開發團隊構建可擴展性解決方案以吸引數十億用戶,這種爭奪變得更加激烈。

今年,人們突然對以太坊側鏈、L2s 以及更快的L1s 區塊鏈產生了興趣,儘管對於行業資深人士來說,這並不是什麼新鮮事。事實上,在過去五年裡,更快、更便宜的區塊鏈的開發,以及連接它們的「橋」,一直佔據著Crypto 風險投資的最大份額。

因此,儘管當下環境中的瓶頸已被預見,但當時還不清楚的是,區塊鏈上的產品前景會是什麼樣的。在過去的幾年裡,給人的感覺是,人們在忙著搭建基礎設施,但對於這些基礎設施上面將運行什麼並沒有清晰的概念。然而,隨著市場的成熟,我們現在有了清晰的認識:市場需要快速的區塊鏈來擴展圍繞穩定幣、DeFi、NFT 以及DAOs 的用例。

現在令人興奮的是,這一切對去中心化、以太坊的主導地位以及監管機構的關注意味著什麼。

可擴展性競賽

當前的可擴展性競賽格局是:

諸如幣安智能鏈 (BSC) 和 多邊形 等側鏈已經經歷了迅猛增長,但同時,對於它們的去中心化和安全性的擔憂也隨之增加。 Polygon 目前正在試圖解決這些問題,而BSC 沒有相關行動;此外,Fantom 也在崛起。

以太坊L2s 終於到來了。雖然此前曾有許多不切實際的希望和發布延遲,但 仲裁者、迪克 以及 樂觀 已經證明了L2s 時代真的到來了,撰文時以太坊L2s 網絡中的鎖倉總價值(TVL) 已經超過了30 億美元。而且繼這些L2s 解決方案之後,未來幾年以太坊將會出現更多L2s 方案,更不用說Eth2 本身了。

Solana 作為最令人恐懼的「以太坊殺手」突然出現,成為了渴望告訴的交易員的最愛。 Solana 已經吸引了眾多金融利益相關者和驗證者,隨後建立起了流動性並擴大了網絡容量。

地球 建立了一個以穩定幣為中心的獨立DeFi 生態系統,其穩定幣集成到了底層區塊鍊網絡,這也可以為合成資產提供動力。 Celo 是另一個專注於移動支付市場的區塊鍊網絡,最近也取得了一些成功。

諸如Avalanche 等兼容於EVM (以太坊虛擬機) 的區塊鏈已經表明,EVM 的護城河要比以太坊的護城河寬得多,資金充足的區塊鏈可以使用簡單的橋接接口和流動性挖礦來發展出一個生態系統。

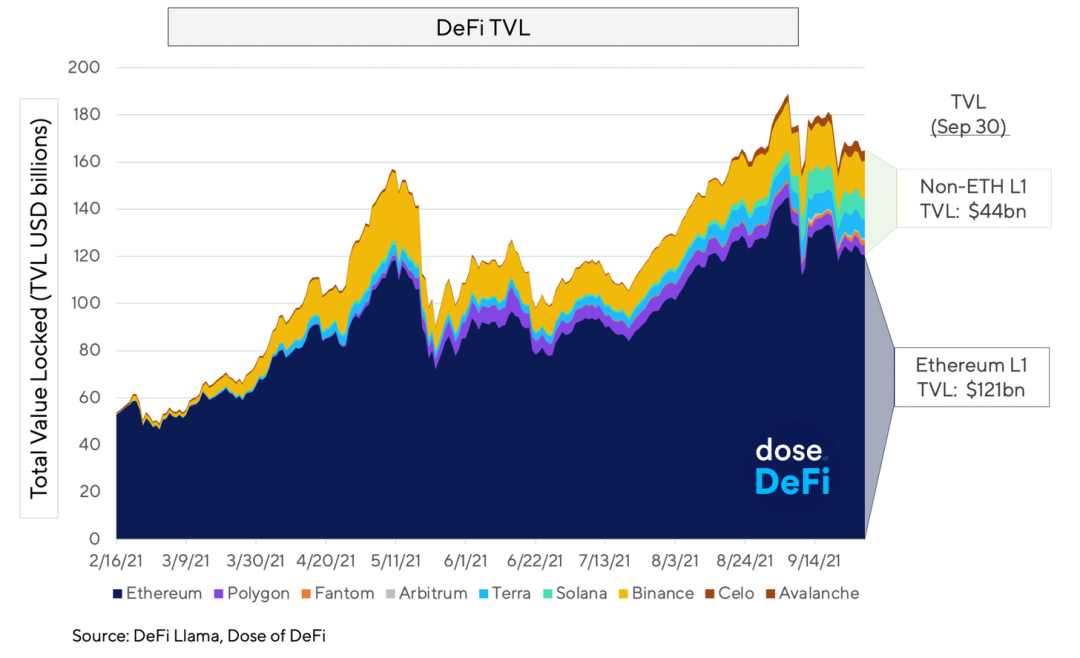

上圖:2021年以來,除以太坊之外的其他網絡中的DeFi 總鎖倉價值(TVL) 增長趨勢。圖源:DeFi Llama

與過去幾年不同的是,圍繞這些競爭性鏈的討論不再是一場關於每秒交易吞吐量的假想性爭吵;相反,現在的焦點是這些競爭性鏈的DeFi 市場份額。 DeFi 行業已經日趨成熟,並且這些競爭性鏈之間有史以來第一次能夠就DeFi 市場份額進行正當合理的對話(在這方面,TVL 是一個很好的指標,儘管該指標並不完美)。

以太坊依然是王者

上圖:以太坊L1 的TVL (深藍色區域) 與其他網絡的TVL 對比。圖源:DeFi Llama

我們很容易忽視以太坊主網在短短幾年內的統治地位。其他智能合約平台都沒有有機地創造出自己的生態系統。幾乎所有其他競爭性鏈上的TVL 增長都可以與在以太坊上開創的項目和想法聯繫起來。

以太坊最大的護城河是將以太坊作為家園的近5000 億美元資產。對於任何新興的DeFi 系統來說,鏈上資產是最珍貴的商品,而以太坊擁有龐大、多樣化的資產基礎,包括ETH、穩定幣和其他ERC-20 代幣——更不用說NFTs 了。

這些資產與以太坊捆綁在一起,但大多數競爭性鏈發現,與缺乏知識或經驗的散戶和機構投資者相比,這些競爭性鏈更容易從以太坊生態系統中的Crypto 死忠粉和DeFi 老手那裡吸引資金。這就是為什麼任何競爭性鏈都應該構建的第一個基礎設施是通往以太坊的「橋」。

「橋」是缺失的基礎設施部分

雖然投資一直在湧入新的(競爭性) 基礎層區塊鍊和以太坊擴容方案,但對於如何連接這些網絡的關注依然較少。然而,既然這些區塊鍊網絡已經找到了圍繞金融服務的產品市場匹配,流動性和資本效率就變得至關重要了。這就意味著,它們需要快速、去中心化和無須許可的「橋」。

1kxnetwork 研究合夥人Dmitriy Berenzon 已經撰寫了一篇關於區塊鏈「橋」及其優勢和權衡的優秀文章(編者註:文章譯文參見👉《躋身多鏈時代,一文讀懂區塊鏈「橋」及其設計權衡》),所以我們在本文不再贅述。在此做出兩個後續評論:

資本效率是成功最重要的組成部分(僅次於安全性)。現在很明顯,大量資本將會推動實現快速、跨鏈的橋接。

Cosmos 是為這個多鏈時代而設計的。 Cosmos 是一個有著鏈間生態系統願景的元老級Crypto 項目,這種願意終於要實現了,新的跨鍊網絡通信設計看起來與Cosmos 的IBC (鏈間通信協議) 的設計極為相似。

多鏈未來的五個亟待解決的問題(以及早期答案)

>>1. 以太坊主網能否保持其在DeFi TVL 市場份額的領先地位?

目前,根據DeFi Llama 的數據,以太坊L1 在DeFi TVL 方面擁有75% 的市場份額。即使其Gas 費用繼續上漲,也很難想像以太坊上的任何主要流動性會流失。基於以太坊的借貸平台似乎牢牢紮根在以太坊上;大的流動性池(包括AMMs 和借貸平台的流動性池) 將很可能繼續留下來,與此同時,流動性提供者將繼續在其他低成本的區塊鍊網絡中提供更廉價的服務。我們的預測是:以太坊仍將是最大的鏈,但可能將不再佔據絕大部分市場份額。到2022 年底,以太坊的DeFi TVL 市場份額將大約是35%。

>>2. 未來將由應用專用型區塊鏈(application-specific chains) 組成?

說實話,我們之前對這個假設持懷疑態度。但dYdX 在L2 上的巨大成功改變了一些事情。可組合性是否將像大家所說的那樣,繼續作為區塊鏈生態發展的魔法棒?或者不同鏈的功能可以通過前端抽像出來嗎?像dYdX 這樣的高性能交易協議的成功,表明了以太坊的護城河是如何延伸到EVM 之外,也是以太坊極大主義者對Solana 的侵蝕的最佳回應。

我們的預測是:在以太坊之外,到2022 年底,大約有15% 的DeFi TVL 市場份額將位於應用專用型鏈中(基於以太坊L2 和Cosmos 的鏈);20% 位於以太坊之外的EVM 鏈(包括BSC) 中;15% 位於以太坊EVM L2s 網絡中;10% 位於其他非EVM 的通用計算網絡(主要是Solana);剩餘的5% 位於其他基於Cosmos 的鏈中。

>>3. 跨鏈交易將由中心化實體主導嗎?

目前,大多數「橋」都依賴於一小組驗證者。雖然要調和兩個不同的區塊鍊網絡及其共識機制幾乎是不可能的,但沒有什麼事情是一個中心化的中間人無法解決的。大型的流動性提供者將使用無須信任的協議「橋」來向個人用戶收取快速退出服務費。中心化交易所(CEXs) 可能會充當「橋」的角色,有人可能會說幣安已經做到了這一點。我們的預測是:是的,中心化實體將暫時主導跨鏈交易;去中心化的替代方案將需要時間來開發。

>>4. 那麼跨鏈治理呢?

目前,去中心化自治組織DXdao 開發的去中心化交易所Swapr 已經在Arbitrum One、以太坊主網和xDai 這三個網絡中部署。一旦跨鏈流動性的問題得到解決,下一個問題就是跨鏈治理。 Aave 在這方面似乎走得最遠。我們的預測是:這是一個很難解決的問題,將依賴於緩慢的跨鏈通信,因為治理交易可能會更慢。

我們希望一年後再來看看這些預測是否接近於真實情況。

最後要考慮的一點,也是當前人們談論的熱門話題:監管。目前還不清楚多鏈的未來是否會引起監管機構的憤怒,但現在還有哪些是不會的呢?很難想像監管機構會追逐底層鏈。相反,越來越多的監管審查是針對前端的,因此,最成功的可擴展性區塊鏈可能最終會實現最去中心化的前端,同時也具有抗審查性。

這將需要一個新的去中心化技術堆棧,這是Web3 成熟過程中的另一個發展階段,表明著DeFi 需要的不僅僅是資金渠道。

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Unitimes