在加密資產市場上,如果要問近期哪一家機構最受矚目,很多人都會選擇灰度基金。

灰度資產管理公司(Grayscale Investments)是數字貨幣集團DCG(Digital Currency Group)於2013年設立的子公司。灰度資產管理公司為投資者提供了一種合法買賣加密貨幣的渠道,主要運作方式是設立加密貨幣信託基金的方式,讓投資者能夠參與購買。

根據最新數據顯示,截止目前加密貨幣管理規模總量已超過100億美元,是世界上最大的數字資產管理機構。同時根據灰度資產公佈的第三季度數據,2020年3月資產規模僅為22億美元,近半年資產管理規模增加了454.5%。 (當然,這可能也與數字資產這段時間自身價值的狂飆有關)

1 灰度基金是何來歷?

首先澄清一下灰度基金這個稱呼並不完全準確,所謂的灰度基金是指Grayscale Investment, LLC灰度投資公司(簡稱灰度投資)所管理的包括Grayscale Bitcoin Trust灰度比特幣信託(簡稱GBTC或灰度信託)在內的一系列金融產品。

* 灰度投資公司旗下還有其他虛擬貨幣信託/基金,這裡僅以灰度比特幣信託為例介紹

灰度信託做的事情是,接受投資者的資金或比特幣,用以構建以比特幣為主的資產組合,並分發信託股票給投資者,用於證明投資者持有資產組的權益。當投資者不想再持有該權益時,可以通過二級市場轉讓信託股票,或者憑信託股票向灰度信託贖比特幣。

但由於監管原因,目前灰度信託不提供贖回操作。這樣一來投資者便可以通過投資灰度信託獲得類似於投資比特幣的收益效果。灰度投資作為信託發起人,負責信託的日常管理、季報年報、選擇及監管信託的各中介服務機構。

灰度信託的投資目標是“追踪比特幣的市場價格”。這一投資目標意味著信託產品並非創造超額收益,只要信託收益能與比特幣價格變動保持基本一致,那便切實完成其使命了。

2 灰度信託or 比特幣?

既然灰度信託的主要資產就是比特幣,那為何還要投資信託而不直接去買比特幣呢?

主要原因在於信託的形式更容易被傳統投資者所接受。首先信託產品是美國SEC監管,信息披露完善,這大大降低了長期持有比特幣存在的風險。

其次信託產品在美國享受一定的稅務優惠,在美國的投資者會很看重這點,而灰度信託也存在類似的稅務優勢,因此信託形式的比特幣投資對他們而言具備吸引力。再有虛擬貨幣的保管也是門技術活,密鑰洩露、硬盤損毀、交易所跑路等等都會導致虛擬貨幣丟失。現在有一家公司可以替投資者完成全套保管工序,並且該公司還受SEC監管,那自然是可以放心讓它去操心保管的事,投資者只需關注比特幣漲跌即可。

簡而言之,灰度信託把比特幣投資包裝成傳統投資者更熟悉的樣子,免去了投資者的學習成本,也就願意投資信託而非比特幣了。

3 灰度信託的溢價是什麼?

目前灰度信托股价显著高于其对应的比特币资产组合市场价格,即花同样的钱,买灰度信托股票其对应的比特币的数量少于直接从交易所买比特币,这便是溢价。

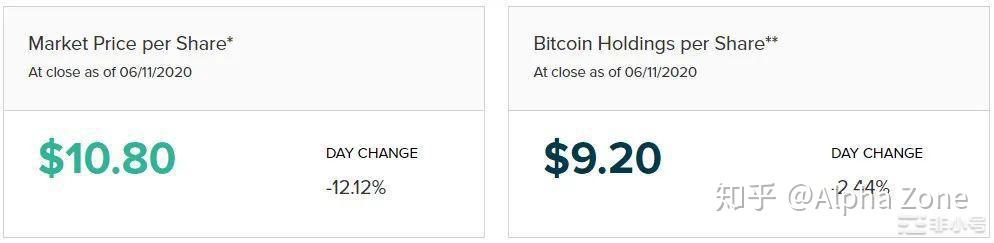

左邊10.8美元是灰度信託股價,右邊9.2美元是每一股灰度信託股票對應的比特幣價值,股價高於對應資產的價值,即信託股票存在溢價。

來源:灰度投資公司官網

一種觀點認為溢價是由於灰度信託替投資者省去了保管比特幣的工作,投資者願意為此支付更高價格。

但這一觀點明顯站不住腳,因為灰度投資作為資產管理者每年會收取管理費,管理費中已經包含用來支付第三方比特幣管理的成本了,此外信託日常運營費用、監管所需花費也會從中扣除使用。所以沒理由再為了省去保管的操心而在信託股價上支付更多。

另一种观点是认为是由于灰度信托对股票有6个月锁仓期,市场流通的信托股票偏少,使得二级市场市场供需不平衡产生溢价,溢价会随信托股票解锁而缩小。但灰度信托发行已经有些年头,即使在前几年发行还不多的时候,溢价也一直存在的,并没有随着股票解锁后显著缩小。因此供需也无法合理解释溢价的存在。

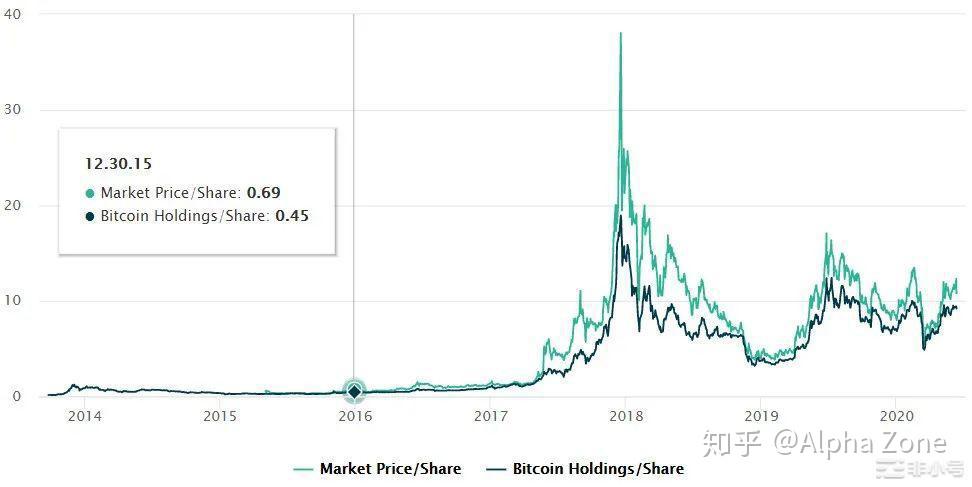

從歷史看,灰度信託股價的溢價情況一直存在(綠色線為信託股價,黑色線為每股對應比特幣價值)

來源:灰度投資公司官網

此外,儘管無法通過贖回操作對溢價進行無風險套利,但期貨交易已然成熟,低風險的套利方式還是能進行的,溢價理應被套利行為縮小甚至抹平了。更何況贖回功能的喪失,對於投資者來說其持有灰度信託股票的流通方式就少了一種,流動性降低反而應該負溢價才更合理啊。

溢價存在於二級市場交易,這是投資者之間的交易,而溢價本身又缺乏金融邏輯,那麼會為溢價買單的只可能是那些不願自己保管比特幣又無法參與灰度信託一級市場發行的非合格投資者,即真正的散戶了。可以說,這個溢價純粹是大戶們利用散戶的懶散和無知所收的智商稅罷了。

4 大空頭還是死多頭?

看到這裡,應該對個問題有所判斷了。無論灰度投資或灰度信託,它們既不是空頭也不是多頭,因為他只是比特幣的搬運工,那些大量的比特幣並不是他們自己的。

灰度信託的任務是實現投資目標,即追踪比特幣價格的收益。最能追踪比特幣價格的資產就是比特幣本身,這導致其必須保有大量比特幣。或許灰度投資會通過主動管理對少量比特幣進行增減倉從而創造超額收益,但若大幅清空比特幣,那其追踪比特幣價格的投資目標也就無從談起。

當有大規模現金贖回發生時,灰度將被迫變賣比特幣償付投資者,大量賣出可能引起比特幣下跌。然而在無法贖回的當下,灰度信託也就不存在通過變賣比特幣來應對大規模現金贖回的可能。

至於進入的機構投資者有沒有可能砸盤呢?他們持有的是灰度信託股票,而不是比特幣,並且無法贖回比特幣,因此他們根本無法做空比特幣。這批機構投資者只能砸灰度信託股票的盤。但贖回機制的缺失,使得信託股價變動無法傳導至比特幣現貨價格上。更何況即使砸盤,還有高溢價作為緩衝。

尾聲

以上幾點便是對灰度熱點關注的解讀。總結一下,灰度信託本身並無投資立場。但灰度投資是通過管理費賺錢,自然希望比特幣走高吸引有更多投資者來買其產品貢獻管理費,因此灰度投資鼓吹比虛擬貨幣無可厚非。

而灰度信託對比特幣市場的影響主要在於它暫停的贖回機制上,一旦開放贖回,會打破現在灰度信託屯幣對比特幣價格支撐的影響。在此之前,灰度信託的增持都可以看作是資金入場,對幣價是大大利好。

引用材料:

看懂數字貨幣大戶– 灰度基金-非小號

我們是由機構交易員,分析師與金融、交易愛好者組成的交易組織。

想提升系統交易能力,培養個人財經素養,火象歡迎你。

想認識更多機構交易員,千萬資金操盤手,或者鏈接更多資源的朋友,歡迎關注我們!

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:火象趣交易原創