區塊鏈遊戲領域現狀

2021年Q3驗證了在遊戲賺錢(P2E)運動的強勢推動下,區塊鏈遊戲熱度仍將持續。在第三季度,與遊戲dapp連接的獨立活躍錢包數(UAW)達到754,000個,約佔據區塊鏈行業交互的50%。遊戲在NFT領域內的足跡日益明顯,遊戲內的NFT佔Q3創紀錄的NFT交易量的20%以上。

區塊鏈遊戲領域一如既往地令人興奮。 Axie Infinity已超越其遊戲地位,將P2E運動破圈至區塊鏈之外。 Splinterlands成為用戶數最多的區塊鏈遊戲之一,而BSC通過大量的GameFi dapps使其DeFi產品翻倍。此外,元宇宙持續為成為創造、遊戲、交易和社交的數字場所而努力。

注:獨立活躍錢包(UAW)或獨特的錢包指的是與特定智能合約互動的獨特地址;因此,UAW並不轉化為(每日)活躍用戶(DAU)。 UAW不能等於DAU。

核心觀點:

-

在第三季度,區塊鏈行業平均每日註冊154萬個UAW,其中49%與區塊鏈遊戲進行交互。

-

遊戲足跡在NFT中愈發凸顯,遊戲內的NFT收藏品在第三季度產生了23.2億美元的銷售額,佔全行業NFT總交易量的22%。

-

Axie Infinity成為有史以來交易量最大的收藏品,超過了NBA Top Shot和CryptoPunks;在撰寫本文時,Axie已經產生了超過25億美元的交易量。

-

僅在第三季度,Axie Infinity產生了20.8億美元的交易額;該金額占同期整個NFT交易量的19%。

-

Splinterlands成為行業中用戶頻率最高的遊戲之一,該交易卡遊戲在9月吸引了超過24.5萬個每日UAW,比第二季度末增長3267%。

-

虛擬世界遊戲(不包括Axie Infinity)不斷獲得驅動力,它們在第三季度產生了超過5640萬的交易量,季度之間增長了21%。

-

Polygon的Arc8劍指移動遊戲領域,這是一個價值790億美元的空間,有超過25億的玩家;Arc8在過去30天裡吸引了37.8萬UAW。

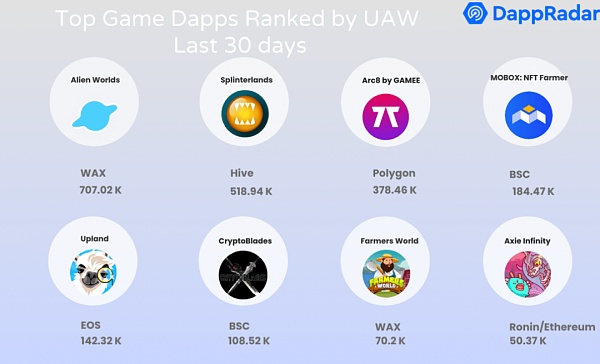

約有一半的區塊鏈活躍錢包正參與進遊戲中

區塊鏈行業在第三季度註冊了154萬個UAW,季度(QoQ)增長25%,年度(YoY)增長509%。這一指標激增背後的主要驅動力之一是鏈遊的爆發。在P2E敘述的推動下,第三季度連接到區塊鏈遊戲的獨特活躍錢包的數量達到754,000個,佔整個行業使用量的49%。

WAX是最受歡迎的區塊鏈之一,其遊戲相關的使用指標高漲。 The World資產交易所在第三季度平均每日註冊超過35萬個錢包。 WAX是目前廣為流行的dapp “Alien Worlds “的承載地,其是該領域中玩得最多的遊戲之一。 WAX通過Farmers World增強其P2E產品吸引力。這是一個農業遊戲,玩家通過管理資源、工具和土地來實現可持續發展。該遊戲於7月推出,至今已產生超過1000萬筆交易。

儘管在WAX擁有堅實的玩家基礎,但與第二季度相比,該網絡的使用主導地位下降了31%。在6月底,WAX集中了幾乎82%連接到區塊鏈遊戲的UAW,而在7月底所佔的比例為51%,但WAX的遊戲活躍錢包仍環比增長了53%。

WAX下降的遊戲主導地位被BSC和HIVE的遊戲領域所擴張,兩者區塊鏈遊戲主導地位分別增長了20%和12%。下文會有更多關於這兩個區塊鏈的信息。然而,這只是證明區塊鏈遊戲領域目前正在經歷的擴張的另一種方式。

遊戲收藏品是NFT創紀錄季度的關鍵支撐

NFT領域在第三季度的表現亮眼。總體而言,從7月到9月,NFT領域累計106.7億美元的交易量,實現了驚人的季度增長704%。然而,在其他以太坊收藏品(如CryptoPunks和Bored Ape Yacht Club(BAYC))熱度下,NFT遊戲內物品所發揮的作用有所忽視。

值得關注的是,區塊鏈遊戲與傳統遊戲的主要區別,是區塊鏈遊戲中的大多數可玩物品實際上可以由其玩家擁有,這意味著玩家可以隨意交易、出售、使用或借出這些遊戲物品。

在第三季度,NFT遊戲項目完成了23.2億美元的交易量,佔本季度NFT總交易量的21.72%。而從第二季度到第三季度,NFT項目的主導地位幾乎保持不變(第二季度為20.25%),但交易量環比增長762%,甚至與NFT狂熱的步伐齊頭並進。

值得关注的是,与8月相比,9月整个NFT交易量包括游戏项目,均出现了轻微的退潮,但与上一季度相比,增长显著。

隨著這兩個領域的持續增長,遊戲和NFT之間的融合將日益凸顯。除NFT作為遊戲中的收藏品,一些NFT項目如BAYC、Galactic Apes和CryptoKitties已經將游戲的開發納入其路線圖(CryptoKitties實際上是一個繁殖遊戲本身)。而其他NFT系列,如Meebits、CyberKongz VX、Fluf World、Clone-X等,將成為玩家在各種虛擬世界中使用的頭像。

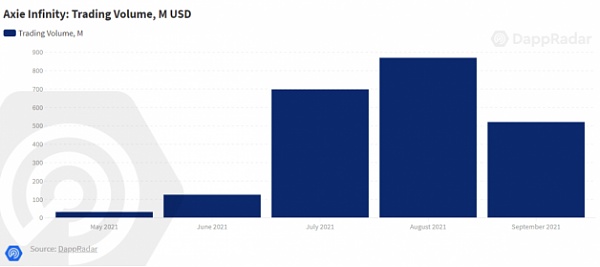

Axie Infinity 引人矚目的一季

Axie Infinity是玩賺革命的真正催化者。自從轉移到Ronin側鏈後,該遊戲已達到了令人印象深刻的水平。在第三季度,Axie成為有史以來交易量最大的收藏品,超過了CrypotPunks和NBA Top Shot等藍籌NFT收藏品。在撰寫本文時,Axie已經產生了超過25億美元的交易量。僅在第三季度,Axie Infinity累計完成了20.8億美元的交易量,佔遊戲歷史交易價值的83%。

由Sky Mavis開發的dapp已成為區塊鏈遊戲的典型示範。正如該團隊自己所報告的,Axie已擁有超過200萬日活躍用戶(DAU)。

在收入方面,Axie在本季度實現了超過8億美元的收入,僅落後於以太坊本身。而令Axie愛好者感到興奮的是,未來的前景只會更加光明。

9月底,該團隊啟用了AXS的抵押功能。該抵押機制在Axie的遊戲賺取機制的基礎上增加了一部分被動收入。同時,10,000名早期Axie採用者被空投了AXS獎勵,總計800,000 AXS被分配到所有錢包。在撰寫本報告時,平台上有1780萬個AXS/21.5億美元的賭注。這幾乎佔據AXS總流通量的30%。

好運接踵而至,遊戲工作室Sky Mavis從私人風險投資公司a16z獲得了1.52億美元的資金。這將促進遊戲進一步發展。在接下來的幾個月裡,Axie Infinity將啟用增強版PVP戰鬥和數字土地功能。此外,在分析產生最多用戶交互的前10個DApps後,報告發現區塊鏈遊戲佔據其中的十分之九。可以顯示出,儘管人們對遊戲的興趣可能沒有前幾個月高漲,但其仍將持續一段時間。

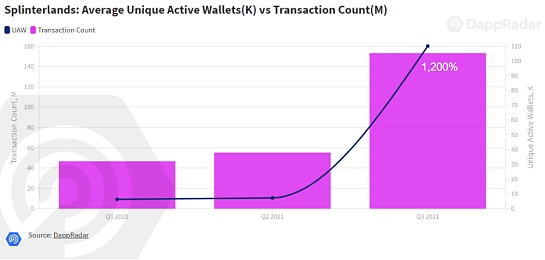

Splinterlands的鏈上指標在第三季度增長迅猛

Splinterlands是一個運行在Hive區塊鏈上的交易卡遊戲。在NFTs和Axie Infinity的巨大交易量映照下,這個遊戲dapp一直保持低調。儘管如此,在9月的某個時間點,Splinterlands成為了在僅考慮鏈上數據的前提下擁有最多玩家的遊戲。

9月期間,Splinterlands平均每天吸引了超過245,000個UAW。與第二季度末相比,該遊戲的玩家數量增長了3267%。其他指標證明,對該遊戲的需求穩步增長。例如,該遊戲在本季度註冊了超過1.53億筆交易,比第二季度增長177%。同時,該遊戲產生了118萬美元的交易量,比第二季度增長了1200%。

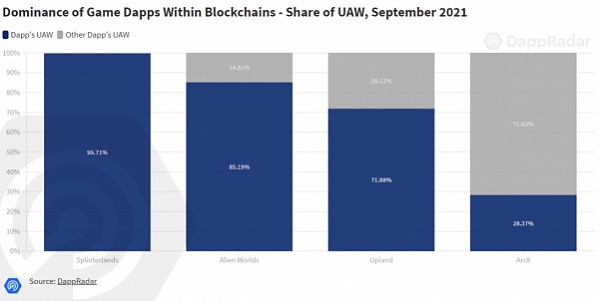

遊戲激增背後的主要驅動力可能是Splinterlands Shards或SPS,即遊戲的管理代幣。 SPS於8月推出,將允許代幣持有人對遊戲的未來進行投票。 Splinterlands已成為區塊鏈遊戲領域的重要組成部分。截至目前,該遊戲幾乎構成了Hive網絡使用率的98%。

此外,隨著遊戲玩家數量的增加,Splinterlands將優化其遊戲機制。遊戲將通過混沌軍團卡牌系列擴大現有的卡牌供應,這套新卡牌將從10月18日開始發售。玩家可以通過押注SPS獲得購買這些卡包的憑證,為治理令牌增加效用。這些新卡牌將為玩家賺取遊戲中的主要貨幣–黑暗能量晶體(DEC),其比例與原來的卡牌不同,不僅將游戲中的策略帶到了不同的水平,也將P2E策略帶入了新的階段。此外,預計在Splinterlands宇宙中後續土地機制也會出現。

元宇宙穩步發展

區塊鏈遊戲領域最吸引人的概念之一是元宇宙。元宇宙是一個虛擬環境的網絡,玩家可以在其中自由地流轉價值和數據,而不需要切換他們的在線身份。虛擬世界的重要性正在成倍數增長,因為元宇宙旨在成為推動形成社區來創造、遊戲、交易和社交的空間媒介。

在第三季度,虛擬世界產生了超過5637萬美元的交易,其中The Sandbox處於領先地位。 The Sandbox是該領域最重要的虛擬土地遊戲之一。它已確認與雅達利(Atari)、行屍走肉(The Walking Dead)以及近日的Snoop Dogg等公司進行合作,歸功於其土地銷售,後者幫助The Sandbox在第三季度實現了超過1700萬美元的交易量。

除了”The Sandbox “帶動式發展,主流圈也開始以相當可見的數量參與至元空間項目中。例如,可口可樂公司與Decentraland合作,在虛擬世界內推出其第一個NFT系列。巴寶莉和Blankos聯手推出了基於時尚品牌的NFT系列,並在幾秒鐘內銷售一空。

總而言之,元宇宙是行業內最吸引眼球的概念之一。 Metaverse極有可能成為時尚品牌以數字方式實現其資產貨幣化的地方。同時,元宇宙還可能成為一些令人期待的遊戲的承載地。

BSC成為GameFi熱土

BSC是一個與去中心化金融有關的區塊鏈。然而,自7月以來,Binance品牌網絡內的遊戲活動已大幅增加。在第三季度,BSC平均每天吸引60.8萬個UAW,其中16.8萬,UAW的28%,通過遊戲DApp連接。而在第二季度,BSC的UAW中不到2%來自區塊鏈遊戲。 168,000個UAW代表了瞠目結舌的1701%季度增長。

事實上,BSC的遊戲增長在整個行業內表現更為明顯。第二季度,與遊戲相關的BSC UAW數量僅佔行業總數的3%,而在第三季度,BSC貢獻了行業總數的近23%。

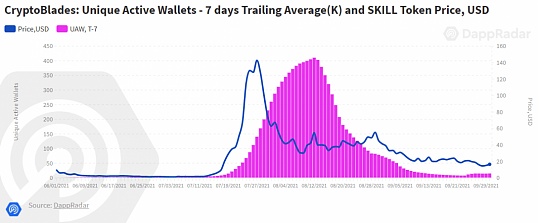

BSC遊戲中的GameFi–或者可稱為DeFi的遊戲化,提升了區塊鍊網絡可使遊戲蓬勃發展的的網絡認知。也許第一個推出大量遊戲的BSC遊戲是戰鬥遊戲CryptoBlades,用戶參與PVE戰鬥以獲得遊戲中的貨幣SKILL。 SKILL可在CryptoBlades平台上進行抵押,豐富了GameFi元素。

8月份,CryptoBlades一度成為僅由UAW衡量的擁有最多玩家的遊戲。 8月6日,其達到用戶高峰,有40.6萬UAW連接到遊戲DApp,但此後,各項指標均在下降,遊戲在9月的使用率方面跌幅95%。其負面下降趨勢與SKILL的價格密切相關,SKILL比7月28日的價格下降了90%。隨著大規模的下跌,玩家所獲得的潛在收入減少,導致遊戲在社區內失去了參與積極性。

儘管如此,該遊戲在9月份吸引了超過6萬名UAW,並產生了130萬筆交易。它仍然是BSC中與Mobox和CryptoBay並列玩家最多的三大遊戲之一。

從Mobox角度,NFT Farmer,經歷了BSC網絡中最有機的增長之一。在9月期間,Mobox吸引了超過30,700個每日UAW,同時產生了近6700萬美元的交易量。總體而言,Mobox的使用量環比增長了335%,第三季度的交易量上升到2.8億美元,比上一季度增長28%。

從金融而言,該應用似乎更加穩固。遊戲的原生貨幣MBOX的價格,季度增長了641%。而該應用的總價值鎖定(TVL)自7月以來已增加了一倍多。在撰寫本文時,Mobox的TVL大約為3.15億美元。

BSC遊戲將盡可能的保持在第三季度的增長勢頭。 Mobox是行業中玩得最多的前5個遊戲之一,也是一個擁有GameFi組件的成熟玩家。而CryptoBlades團隊已經宣布了CryptoBlades王國(CBK),作為獨立的續集將引入基於戰略的土地建設。 CBK宇宙將新增數字土地、公會和新的遊戲機制,包括PvP戰鬥,以及PvE事件,如1對1環境戰、突襲和地牢。

Polygon已介入遊戲中?

Polygon是另一個正持續挖掘其遊戲前景的DeFi網絡。雖然略遜於BSC,9月,Polygon擁有了平均每日3萬個連接到遊戲dapp的UAW,同比第二季度增加了373%。 Polygon遊戲錢包的最新激增背後的主要驅動力是什麼?

正如DappRadar所報導的,Animoca Brands的子公司Gamee與Polygon工作室合作,努力優化Layer2網絡內的遊戲前景。因此,Gamee推出了Arc8,一個區塊鏈移動遊戲DApp,以及GMEE,該遊戲的治理代幣將進入Polygon生態系統。

Arc8正向著正確的策略穩步前進,截止目前,該手機遊戲已成為Polygon內部使用最多的dapp,在過去30天裡吸引了超過378,000個UAW。

Arc8提出的商業模式絕對值得密切關注。它處理的是區塊鏈遊戲領域中仍待開發的部分,即手機遊戲。根據Statista的數據,移動遊戲領域預計在2021年將產生790億美元的收入,同時吸引超過25億用戶,潛力巨大。

除了Arc8,Polygon還擁有其他有趣的遊戲選擇,如GameFi dapp Aavegotchi,以及賽車遊戲Revv Racing。在即將迎來的轉變中,Polygon正處於進一步拓寬網絡在DeFi之外範圍的理想階段,即將推出的虛擬世界如The Sandbox 和Ember Sword,以及卡牌遊戲如Doctor Who,Worlds Apart也宣布將Polygon納入其生態系統。

密切關注

Solana遊戲–Solana已經在DeFi領域取得了相當大的進展。該區塊鏈承載著強大的DeFi生態系統以及完備的NFT市場。同時,其區塊鏈遊戲也不甘落後,Star Atlas是最受關注的遊戲之一,預計將在2022年推出。

不僅局限於Star Atlas,Aurory,另一款RPG遊戲,將以PVE和PVP的怪物戰鬥為特色,預計成為在Solana上推出的藍籌遊戲之一。 Project Seed,一款ARPG遊戲,將涉及圍繞未來游戲的DAO的有趣的tokenomics,同時與充斥著遊戲虛擬土地的野獸或Zeds戰鬥。 Cryowar,另一個將依靠虛幻引擎的遊戲,旨在成為一個實時多人PVP競技場NFT遊戲。最後,Ninja Game,另一款ARPG遊戲,將喚醒Diablo老玩家的懷舊情緒。

土地銷售–元老級遊戲的重要性已無需再強調,遊戲中的虛擬土地更是如此。虛擬土地將允許所有者提高他們的採礦能力,產生額外的資源,以及許多其他功能。在接下來的幾週,像Ember Sword,The Sandbox,Aavegotchi,以及My Neighbor Alice等項目將在各自的平台上進行土地銷售。

Immutable X–與Polygon類似,Immutable X是一個以太坊第二層解決方案。 Immutable X依靠ZK rollups來優化網絡的延遲。該項目在2019年以交易卡的先驅之一Gods Unchained成為熱門。該網絡也是區塊鏈移動RPG 遊戲Guild of Guardians的運行地。這款遊戲已經吸引了超過15萬名粉絲,並將很快迎來第三波NFT銷售,值得關注。 Illuvium,最令人期待的區塊鏈遊戲之一,轉移到了Immutable X網絡。 Illuvium被標記為AAA級遊戲,並在8月份BGA的報告中進行了深入的介紹。此外,還有《My Crypto Heroes》,以及其他有趣的選擇。作為真正游戲平台的Layer2解決方案的競爭將日益激烈。

Gala Games–這家由Zynga的聯合創始人Eric Schiermeyer領導的初創公司正專注於打造真正的去中心化區塊鏈遊戲。玩家可以擁有節點,節點可最終將成為玩家自己的去中心化網絡。到目前為止,這家初創公司只推出了Town Star,這是一款玩就能賺錢的農業遊戲,用網絡的原生效用代幣GALA和遊戲本身的代幣TOWN來獎勵玩家。此外,Gala還將推出一款發生在巨大數字世界中的奇幻RPG遊戲Mirandus,戰鬥競技場遊戲Spider Tanks,太空電子遊戲Echoes of Empire和塔防遊戲Fortified 。然而,這些遊戲均仍在開發中。

總結

第三季度可能是區塊鏈遊戲歷史上最重要的時期。玩賺運動活力得到充分展現,部分遊戲dapp在各自的生態系統中開始佔據主導地位。此外,遊戲部門催化了區塊鏈應用增長的積極趨勢,連接到遊戲的UAW數量增長到幾乎成為該行業U的一半。

同時,報告認為應關注遊戲項目中NFT的重要性。在第三季度,遊戲NFT在創紀錄的106億美元的行業NFT交易量中佔比超過20%。此兩個領域之間的融合即將到來。事實上,如前所述,重要的NFT收藏將在某種程度上包括遊戲,或將成為用戶在元宇宙內的頭像。元宇宙的重要性將不斷增長。在主流媒體中,虛擬空間已開始被提及,但區塊鏈遊戲將把數字生活催化到多個平台,永久改變社區範式。

此外,玩賺運動已成為區塊鏈的熱門頭條之一。除了已躋身前列的Axie Infinity,諸如Splinterlands、Alien Worlds和Upland等遊戲,可能會成為玩賺大規模採用的重要角色。 BSC遊戲在第三季度也向前邁出了一大步,而Polygon也開始嶄露頭角。若是如Immutable X等其他Layer 2解決方案,或者類似Gala的其他相關遊戲網絡加入到玩賺領域中,這無疑將是參與區塊鏈遊戲的最好時機。

來源/DappRadar

作者/Pedro Herrera

編譯/Ning