在2020年新冠疫情的背景下,美國停擺,經濟萎縮,美國聯邦政府以一系列的財政和貨幣刺激政策應對經濟疲軟。利率被消減,開始量化寬鬆政策,數万億美元的刺激性支票被印刷投入市場。

現在快一年了,看似美國的疫情有所好轉,好像最壞的情況已經過去。但是,毛球科技認為,不幸的才剛剛開始,那就是一直有一個問題在醞釀——通貨膨脹。毛球科技在撰寫本文的過去兩個月裡面,美國的通貨膨脹分別為4.2%和5%,這是自2008年金融危機以來的最高指標。

隨著消費者需求開始增加,全球供應鏈仍處於中斷狀態,高指標的通貨膨脹率不僅讓美國自身民眾擔憂,也讓全球為之通脹失控擔憂。這樣引起了對美元未來價值的擔憂,投資者們開始將財富轉移到黃金或其他通脹保護證券,如TIPS。

但隨著加密貨幣的價格持續高漲,投資者開始懷疑比特幣是否可以成為另一個通貨膨脹對沖工具。

通貨膨脹101

美聯儲將通貨膨脹定義為“經濟中商品和服務總體價格水平的普遍上漲”。由於供應和需求的基本面驅動著商品的價格,通貨膨脹通常是由於消費者需求增加和/或生產成本增加(即供應減少)而發生的。

雖然可控的通貨膨脹是好的,它有助於推動經濟增長,但當通貨膨脹失去控制時,恐慌就會隨之而來。當通貨膨脹變得無法控制時,購買力就會大量減少,因為日常商品的價格變得更加昂貴,而工資卻無法跟上。因此,投資者需要一種方法來保存財富,避免財富縮水。

所以黃金這種供應有限的自然資源,本身俱有內在的價值,在歷史上一直是一種可供選擇的價值儲存。

為了量化通貨膨脹,有兩個常用的衡量標準——消費者價格指數(CPI)和個人消費支出價格指數(PCE)。這兩個指數是通過對一攬子不同商品和服務的定價來構建的。所以很自然的,如果價格上漲,價格指數就會上漲,通貨膨脹就會發生。

儘管CPI和PCE都是衡量通貨膨脹的指標,兩者互相影響關聯,但是這兩個指數是使用不同的衡量標準和加權方法計算的。在本文其他部分,任何對通貨膨脹或具體的通貨膨脹措施的提及都是以CPI為依據的。

黃金作為通脹對沖工具

為了量化通脹對沖意味著什麼,毛球科技認為需要解決兩個問題:第一,黃金回報與通脹變化之間的關係有多強;第二,通脹變化對黃金回報的影響有多大。

為了回答上述問題,毛球科技使用1985年以來的每月CPI和黃金期貨數據來計算不同投資期限的相關性和賭注。

圖1:不同投資期限內黃金回報與CPI變化的相關性

在圖1中,黃金收益與CPI水平之間的相關性表明,黃金的對沖屬性可能並不像原來認為的那樣強。在短期和長期的投資視野中,相關性接近零或略微為負。

然而,毛球科技認為,由於資產之間的關係根據宏觀經濟環境隨時間變化,因此分析滾動相關性實際上更具洞察力。

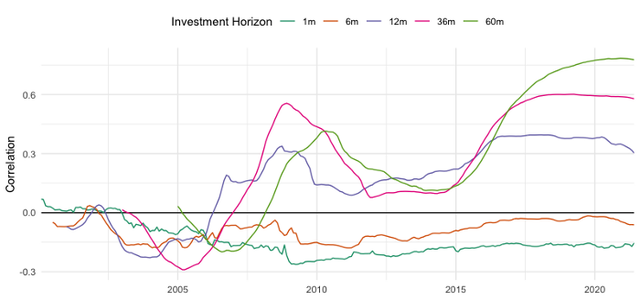

圖2是過去21年黃金和CPI之間的時間變化關係。可以發現,在較短的投資期限內,黃金和CPI有微弱的負相關關係,而在較長的投資期限內,觀察到兩者之間有強烈的正相關關係。

這在高通脹時期尤其如此,如2008年的金融危機,這支持了黃金是對沖通脹的信念。然而,結果表明,黃金是一個強大的長期通貨膨脹對沖,而短期則是一種較弱的通脹對沖工具。

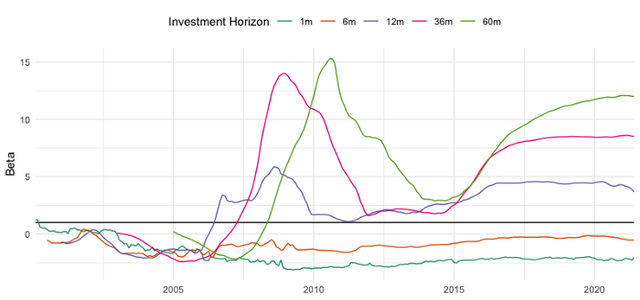

為了評估黃金回報率隨CPI變化而變化的幅度,圖3顯示,CPI對黃金的影響在短期投資範圍內是有限的,但在較長的投資範圍內會有相當大的增加。特別是在2008年金融危機期間,長期黃金投資的貝塔係數高達15!這進一步支持了黃金是長期強大的通脹對沖工具的觀點。

比特幣作為通脹對沖工具

目前,關於比特幣是否真的是通貨膨脹的對沖工具,還有待討論。現在,在具有經濟學知識的比特幣社區中,支持者相信比特幣將在未來幾年內成為會通貨膨脹的對沖工具。與黃金的有限供應類似,比特幣的供應上限為2100萬枚,這也是比特幣作為通脹對沖的論點背後的驅動原因。

然而,到目前為止,支持這種說法的定量分析非常有限。為了評估比特幣是否真的是一種通貨膨脹對沖,將對黃金與CPI的類似問題進行分析。然而,由於比特幣的歷史有限,相比於黃金的時間只能是近期的採用,因此將使用從2013年底開始的歷史數據。

在圖4中,比特幣和CPI在短期和長期投資範圍內的相關性具有中到強的正相關關係。從上面來看,僅此一項就表明比特幣有可能成為通脹對沖工具。

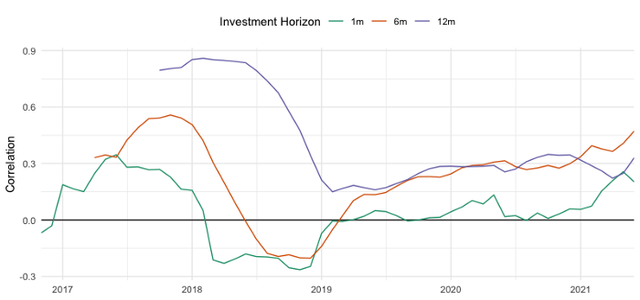

與黃金類似,比特幣和CPI之間的相關性在不同的投資範圍內表現出隨時間變化的特性。圖5說明比特幣與CPI在短期內具有弱/中度關係,但在長期中具有中/強正相關關係,表明比特幣可以更好地用作中/長期通脹對沖。

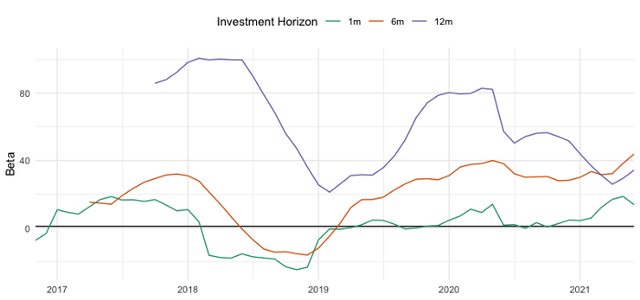

觀察圖6中的滾動貝塔係數,在中/長期投資範圍內,相對於CPI,比特幣具有較大的正貝塔係數。與黃金的貝塔係數相比,比特幣的貝塔係數要高出幾個數量級,這表明比特幣有可能是一個比黃金更好的通貨膨脹對沖。

結論

儘管對比特幣是否可以成為通脹工具的分析令人鼓舞,但毛球科技認為還是為時過早。因為儘管比特幣已經存在了大約13年,但仍然沒有足夠的歷史數據來有效分析加密貨幣與通貨膨脹的關係。

目前,比特幣的價格仍然由投機和人們持有它的意願決定。完全有可能的是,隨著通貨膨脹的上升,比特幣的價值也會上升,但也不應該排除比特幣和通貨膨脹完全無關的可能性。毛球科技也認為,隨著數字資產空間的不斷發展和成熟,關注未來幾年研究的關係如何變化將是非常吸引人的。