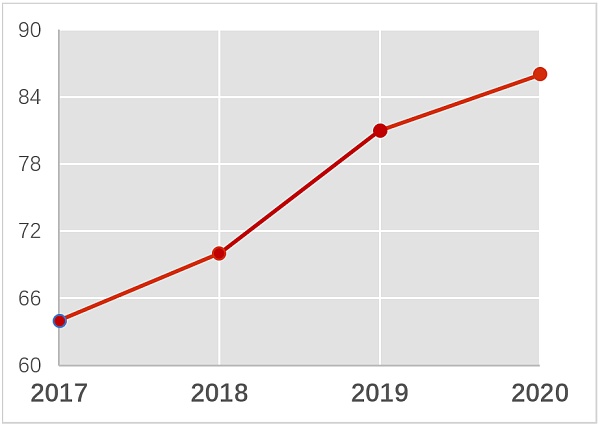

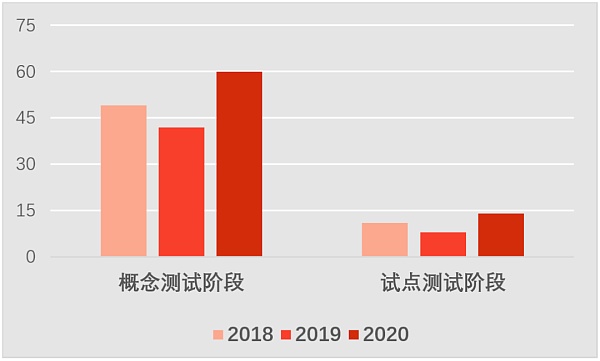

當今多國央行均在探索中央銀行數字貨幣(CBDC),且各國央行正從純粹的概念研究邁進到到試點測試的更高級階段。國際清算銀行2021年針對全球央行的調查報告顯示,全球65個國家或經濟體中,約86%的中央銀行正在積極開展央行數字貨幣工作(圖1);從開展CDBC的內容來看,約60%的中央銀行(2019年為42%)在進行CDBC的概念驗證,14%的央行已在推進CDBC試點工作(圖2)。

圖1 全球央行中開展CDBC工作的比例

資料來源:國際清算銀行

圖2 全球央行開展CDBC工作的內容

資料來源:國際清算銀行

CBDC的發展,是數字技術在金融領域的應用與延伸。其推力一方面來自於國家追求普惠金融服務和提升支付效率;另一方面也源自各國維護主權貨幣合法地位,爭奪戰略制高點。特別是Libra等加密貨幣的興起,引起整個貨幣和金融世界的緊張;從FACEBOOK等大型科技公司,到摩根、高盛傳統金融機構,都開始涉足加密貨幣,從而也迫使各國著力研究自己的數字貨幣。

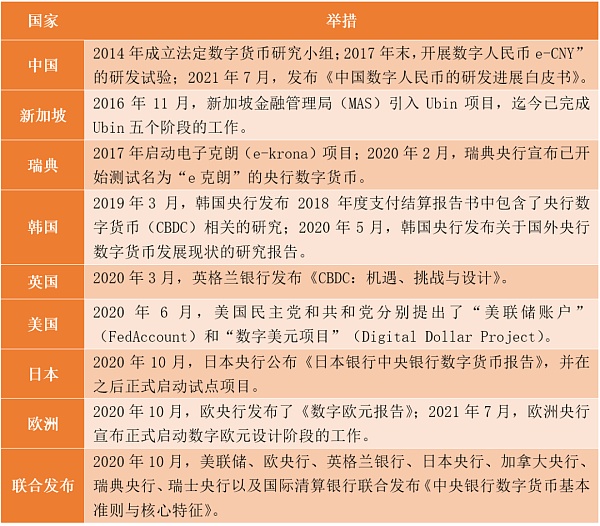

中國央行數字貨幣進度領先於其他主要國家。早在2014年,在周小川行長建議下,就啟動央行數字貨幣的研發工作。 2021年7月,《中國數字人民幣的研發進展白皮書》發布。迄今已開展多輪數字人民幣試點,使用場景覆蓋生活繳費、餐飲服務、交通出行、購物消費、政務服務等多個領域。

表:世界主要國家央行開展CDBC的舉措

國際清算銀行(BIS)認為CBDC是貨幣體系的一次重要機遇,能為構建一個能支持創新並服務於公眾利益的,開放、安全和有競爭力的貨幣體係作出貢獻,有助於全面提升支付效率和普惠金融;但也存在數據安全、可能影響金融系統穩定和貨幣實施等潛在風險。

對CDBC推出可能面臨的機遇和風險進行權衡,無論從實踐和技術的角度,都是各國央行面臨的一項重要挑戰。但各國央行都普遍接納的一點是,CDBC是大勢所趨。

# CDBC是國家信用為基礎的法定貨幣,虛擬貨幣只是投機資產

貨幣形態的演變與社會經濟與科技水平是同步進行的。歷史上,貨幣形態曾表現為實物貨幣,金融鑄幣和信用紙幣。現代貨幣體系下,信用紙幣的基礎是對貨幣背後國家主權和國家信用的信任。在這個體系中,中央銀行為銀行提供最終支付手段(銀行準備金),也為公眾提供方便和可見的支付手段(現金)。

CBDC與其他虛擬貨幣有本質區別。 CBDC是法定貨幣,有國家主權和國家信用作為基礎。 CBDC的發展,是數字技術在金融領域的應用與延伸,是區塊鍊等新一代信息技術發展所帶來的貨幣形態的演化形式。

其他虛擬貨幣,作為私人部門發行的一種虛擬資產,是投機資產而非貨幣,沒有國家信用的背書,更不具有任何公共產品的屬性與特徵,且常被用於洗錢等金融犯罪。如比特幣的挖礦行為對能源帶來嚴重損耗,不具有社會公益性;穩定幣雖然宣稱與真實貨幣掛鉤以獲得可信度,但其本質上只是傳統貨幣體系的附屬品。

CDBC是大勢所趨,是科技在金融領域的必然結果

近年來,隨著人工智能、大數據、雲存儲、區塊鍊等技術迅猛發展,並且不斷向金融領域滲透,金融服務的效率和包容性均得到了大幅提高。同時,也推進了中央銀行或貨幣當局對法定貨幣數字化形態的探索。

提升支付效率。

受科技發展影響和衝擊最大的,當屬零售支付領域。數字經濟時代,社會公眾對零售支付便捷性、安全性、普惠性、隱私性等方面的需求日益提高,欠發達地區、邊遠地區人民群眾線上金融服務需求日益旺盛。從支付形式上看,對現金交易的需求日益減少,對數字支付的需求與日俱增;據2019 年中國人民銀行開展的中國支付日記賬調查,手機支付的交易筆數、金額佔比高達66%和59%。

數字形態的貨幣,降低了支付成本,提升了支付速度,提高了支付便利性,從而極大地提升了支付效率。

促進金融普惠。

數字支付服務需要一定的成本才能獲得。儘管幾十年來不斷加速的技術進步大大降低了通信設備的價格,但銀行卡等傳統數字支付方式的成本仍然很高。大部分低收入群體,很難真正享受到數字時代的支付服務。據BIS披露,在許多國家,即使在發達經濟國家,仍有很大一部分成年人因為沒有支付卡和智能手機,從而無法選擇數字支付的形式參與電子商務和接受政府轉賬。

馬克思曾說“貨幣不是東西,而是一種社會關係”。 CDBC作為央行提供的一種公共產品,能為所有參與者提供一個公平進入的市場環境,以及獲得均等金融服務的機會;能在降低提供金融服務的成本,幫助大眾公平獲得金融服務,真正實現金融普惠。

CBDC的正式推出仍待時日,跨界結算需全球央行合作探索

貨幣體係是一個國家金融體系的重要組成,對維護國家金融安全與穩定意義重大。因此,央行數字貨幣的推出,應綜合考慮各國實際情況,慎之又慎。

目前各國的央行數字貨幣仍在進行多輪試點與測試,在這個過程中發現問題、尋找潛在風險,從而在技術層面進行調試升級、在製度層面進行調整改革。

作為央行發行的法定貨幣,跨境支付和結算將成為CBDC的重要探索方向。隨著全球化過程的深入,對跨境零售支付服務的需求也不斷上升,CDBC有助於實現更快、更廉價、更透明和更具包容性的跨境支付服務,為全球公民、企業和國家帶來便利。

但目前多數央行對此仍持保留態度。主要原因在於:第一,接受外幣CBDC,將對本幣產生替代效應,可能增加本地銀行部門和貨幣擠兌的風險。第二,CBDC跨境使用將加劇金融市場波動,危及一些央行體系維護貨幣和金融穩定的職能實現。第三,跨境結算不是單純的技術問題,還需要結算國之間在外匯管理等政策和製度方面的配合與協調。

2021年9月,國際清算銀行(BIS)與中國人民銀行數字貨幣研究所、香港金融管理局、泰國央行以及阿聯酋央行,聯合發布了多邊央行數字貨幣橋研究項目(m-CBDC Bridge)第一階段報告,在m-CBDC Bridge公共平台中,多種官方數字貨幣能夠在幾秒鐘內完成國際轉賬和外匯操作,節約近一半成本。

我們認為,各國央行在構建共同標準、建立國際基礎設施、規則制度等方面,開展不同程度的合作,能為CDBC在跨境支付與結算領域,尋找到可實施路徑和解決辦法。

陸曉麗

中國(深圳)綜合開發研究院中國通證數字經濟研究中心,金融學博士、理論經濟學博士後。