約瑟夫·熊彼特(Joseph Schumpeter)在1942 年創造了創造性破壞一詞。其核心思想是,隨著時間的推移,資本主義傾向於一個更有效率的系統。取代舊的、過時的做事方式。 Web3 及其不斷發展意味著我們可以看到,這比傳統企業需要幾個世紀的時間短得多。我認為過去幾年是風險投資行業經歷創造性破壞的一個很好的例子。鑑於該技術的早期性質,創始人和部署它的個人可用的資金量在不到十年的時間內發生了巨變。以下是我將其分為三個階段的方法。

-

2012 – 2015 年——數字資產風險投資幾乎完全由傳統風險投資家完成。對於風險基金來說,這些是在技術趨勢的邊緣進行的高風險投資。區塊鏈投資不是為了“此時此地”,而是為了遙遠的未來。

-

2015-2017 年- ICO 處於邊緣,遠非“公認的”籌集資金方式。像以太坊和Cosmos 這樣的網絡在這些年間興起,最終導致了ICO 熱潮。一些風險基金專注於投資數字資產(代幣),但尚未被認為與傳統風險基金具有可比性。

-

2017-2021 – ICO 於2017 年3 月左右起飛,根據您選擇的來源,他們籌集了80 億至250 億美元。市場經歷了熊市,每個基金都在為最壞的情況做準備,至少在去年5 月之前是這樣。它為新發現的資金原語騰飛奠定了完美的風暴。這個時代催生了第一代重要的基於代幣的基金。它還誕生了許多天使投資人,他們在他們正在製定的協議開始公開時找到了出口。

2017-2018 年左右推出的多個協議將代幣或資產歸屬於現在歸屬的創始團隊成員。它為新一代資本配置者提供了能力,他們在幫助其他創始人駕馭行業時既資本豐富又經驗豐富。數字資產領域的風險基金還必須與對沖基金競爭,後者現在正積極向該行業分配資金。換句話說,我們所知道的關於數字資產領域風險投資的一切都在短短四年內發生了翻天覆地的變化。推動變革的部分原因是風險DAO。它們可以被視為過去3 年出現的DeFi 原語,來幫助將資源分配給數字資產領域內的新興企業。還記得2016 年被黑的DAO 嗎?它的目標是為企業提供資源並獲得代幣作為交換。 ICO 時代的前身。幾年後,像Metacartel 這樣的項目開始與傳統基金一起積極參與風險投資。

了解風險DAO

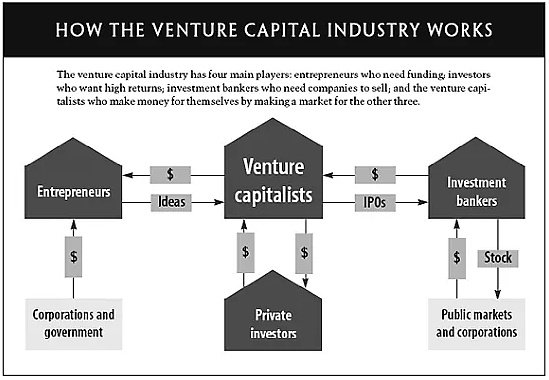

在傳統的風險基金中,資金的主要來源通常是大型資金池,如養老基金、捐贈基金和戰略企業投資者。擁有大量資金作為退出或家族辦公室一部分的個人也傾向於投資風險基金,因為他們認為這是早期接觸新興創業公司的絕佳方式。這裡有一個以基金的基金形式存在的中間層,但我們不會為了這塊而去那裡。從歷史上看,這會帶來訪問問題。龐大的資金池通常無法接觸到正在崛起的最佳基金經理。另一方面,最好的基金經理可能很難找到良好的資金來源。在運營基金時,你從誰那裡籌集資金通常與你投錢什麼一樣重要。這就是為什麼許多基金經理認為最初播種的Tiger Globa 的Julian Robertson讓它變大了。當您考慮資本市場時,網絡的概念會變得更加強大。

風險DAO 破壞了這種關係。假設,它應該允許世界上的任何合作社聚集在一起並啟動風險基金。所涉及的資產是數字化的、可追溯的鏈上資產,並且性能是可驗證的。與傳統的、不透明的替代方案相比,這應該是一種更好的風險基金管理模式。為什麼?首先,它使風險遊戲變得更加全球化。這在特定地理風險投資或利基主題發揮作用的情況下很重要。任何人都應該能夠建立一個基於DAO 的實體,召集其背後的決策者並獲得資金。早期的變體已經以像YGG 這樣的企業形式出現。他們不是採購資本,而是採購資產並將其連接到勞動力市場。主要是,今天DAO 在風險投資領域提供了幾個關鍵的差異化因素。

1.Venture DAO 通常擁有更加多樣化的成員,這些成員通常比傳統的風險基金更有經驗。成員通常是可以為企業帶來有意義的價值的風險運營商。

2.決策過程理論上應該是透明的。預選委員會或基於開放訪問DAO 的投票決定是否應該進行投資。資本分配是通過可以即時轉移的數字貨幣進行的。

3.Venture DAO 通常傾向於投資於數字資產。它可以更輕鬆地將他們投資的資產分配給成員。清算持有的決定可能發生在DAO 級別或個人級別。從DAO 籌集資金的協議可以跟踪DAO 何時以及是否選擇退出。類似地,那些向DAO 提供資金的人更容易立即看到DAO 的流動投資組合。

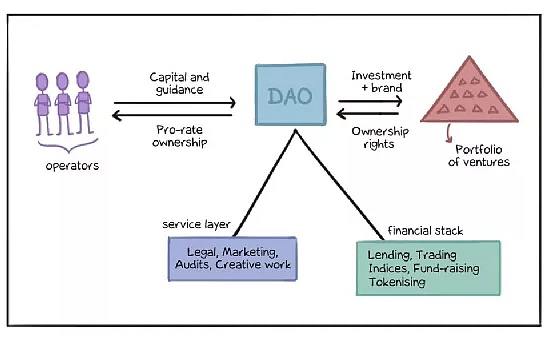

在我看來,風險投資的世界正在分為兩條路徑。一方面,您有行業專家將他們獨立的、單一的GP風險基金設置為單獨的運營商. Elad Gil 的3 億美元基金可能是這一趨勢的最佳指標。另一方面,基金將專門作為獨立單位,承擔組織擴展的一部分。 A16z 幾乎完善了模型。與該基金合作的創始人可以接觸到部分營銷、合規、增長和財務方面的最優秀人才,作為他們為企業帶來的附加值的一部分。 DAO 處於兩者的交叉點。 DAO 可以同時允許協作和獨立。因此,早期的天使投資者們可以看到更好的交易流程,並擁有一個他們足夠信任的封閉迴路來幫助企業擴大規模。雖然不受非競爭性的限制,但集中基金通常會強制要求。目前有幾個基於DAO 的風險基金。我們在下面看看其中的一些。

Metacartel – 生態系統優先方法

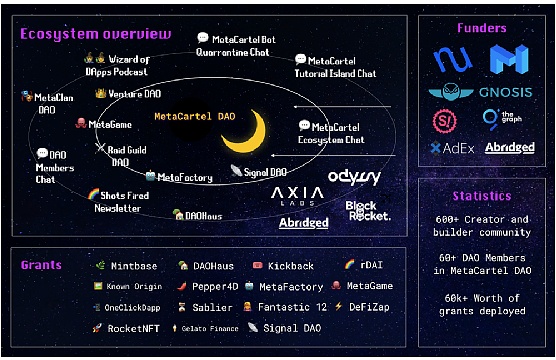

DAO 將Aave、Nexus Mutual、Ocean Protocol 和Axie Infinity 的首席執行官視為成員。其中一個孵化了Raible、Gelato Network 和DAOHaus。那是Metacartel為你。 DAO 是在2017 年之後的熊市中成立的,旨在建立一個由創始人和建設者共同組成的生態系統。個人進入DAO 本身的成本約為10 ETH,機構則為50 ETH。這為DAO 帶來了資金,同時管理了誰購買了交易流。僅憑錢是無法進入的。個人應該向DAO 推銷自己,並獲得足夠的支持才能成為成員。 DAO 本身很樂意成為早期組織的第一個檢查員。加入DAO是一個許可過程,需要成員達成共識,但退出是未經許可的。離開Metacartel 的個人按比例獲得DAO 持有的資產份額。成為風險基金只是Metacartel 所做的眾多事情之一。這一生態系統也參與派發贈款與為web3 和社區組織奠定基礎的組織尋求戰略合作。

The LAO – 從法律角度

The LAO對基於DAO 的風險投資如何發生進行了法律上的解釋。到目前為止,他們已經向大約30 家企業投資了5000 萬美元。 LAO 成立於2020 年4 月,是一家特拉華州公司,旨在與傳統風險股權投資相結合。 LAO 的成員上限為約99 名合格投資者。作為DAO 一部分的個人應該提供他們的AML-KYC 文件。支票大小從5 萬美元到10 萬美元不等,投票期持續7 天。沒有指定的“普通合夥人”。作為DAO 一部分的每個人都有權投票。由LAO 支持的風險投資將受益於目前參與了LAO的龐大導師網絡。

Impossible Finance – 去中心化的快速啟動板(Launchpads)

還記得幣安Launchpad 嗎?它曾經是在幣安上啟動新代幣網絡的一種方式。每當一個新網絡啟動時,創始人都會為兩件事而苦惱:分發和合法性。當沒有大量社交媒體存在,為新網絡尋找早期採用者的成本可能很高。此外,市場參與者發現在早期階段很難找到合法的企業參與其中。幣安通過對風險企業進行盡職調查並通過在交易所出售數字資產來啟動它們以解決這兩個問題。 Impossible Finance為DAO 模型帶來相同的體驗。與DAO 合作的創始人被孵化並協助縮小風險。一旦DAO 背後的個人對牽引力感到滿意,就會在Launchpad上進行分配。你如何選擇分配給誰? Impossible Finance 有一個用於抵押和治理的原生代幣。那些抵押資產的人會得到分配,以避免競爭或天然氣戰爭。

Syndicate DAO – 投資協調的基礎設施

金融民主化隨著時間的推移採取不同的形式和途徑。它發生的一種方式是通過天使投資和辛迪加的出現。像Angel.co和Republic這樣的平台使個人可以在世界任何地方投資初創企業。 SyndicateDAO 正在構建基礎設施,以將其引入web3 原生生態系統。該產品允許個人團體聚集在一起,為投資、捐贈或積極管理籌集資金。該團隊已共同籌集了2000 萬美元以實現這一目標。我已經申請了他們的私人測試版,在撰寫本文時無法獲得訪問權限,但一旦產品開放,我很可能會成為該產品的活躍用戶。 SyndicateDAO 的核心賭注很可能是資本管理現在正在成為一種多人遊戲,而今天使用的基礎設施並未針對它進行優化。從購買NFT(例如:PleasrDAO、PartyDAO)到加速博弈(例如:YGG),集體正在形成。

這絕不是對當今生態系統中所有DAO 的全面概述。我沒有涵蓋傑出的玩家。我強烈建議閱讀Messari 關於風險DAO的文章,以獲得更長的進入該領域的名單。在我的理解中,我們看到了一種全新的DeFi 原語的出現,而這種原語在很大程度上被市場忽視了。與借貸市場或AMM 不同,基於DAO 的風險基金的貨幣流通速度較慢,因為資本分配需要比資產轉換更長的時間。隨著時間的推移,其中一些DAO 很可能在未來成為價值數十億美元的實體。 2040 年的A16z 可能完全由匿名專家在鏈上管理,他們的工作和聲譽可以在鏈上進行跟踪。

DAO 的牛市案例 ?

從歷史上看,風險投資公司一直依賴於封閉的接入網絡。在我看來,與風險相關的DAO 將完全拆分這方面。公司將在公開論壇上發布需求,而不是等待助理或分析師進行介紹,DAO 的個人成員可以以競爭方式出價或提供幫助。它透明地建立了天使投資人的聲譽,同時讓創始人有更多的選擇權。與風險相關的DAO 也可能會與其他公會和DeFi 協議合作,以獲得最佳效果。一種可能的方法是讓自由職業者聚集在一起形成特定於服務的DAO。我們可能會看到一組律師開發DAO 以協助協議或作者合作幫助DAO 優化其投資組合的消息傳遞。這些將是DAO之間的互動,而不是公司之間的交互。為什麼這很重要?因為從技術上講,DAO 可以向比公司工資單上的人多得多的人開放。這使得供需雙方都可以尋求對自己最好的東西,而不是將自己束縛在中心化風險投資公司提供的任意選擇上。

對我來說更令人興奮的是,一個DeFi 本土風險投資DAO 可以選擇使用DeFi 項目來重新資本化自己。使用基於代幣的資產在鏈上貸款以加倍投資風險投資並非不可能。類似地,風險DAO 可以將其資產提供給指數,將來自投資組合公司的現金流代幣化,或者簡單地使用它進行收益農場。加密原生風險基金已經通過抵押資產來提高回報。在DAO 模型中,這可能會持續下去。更重要的是,與風險相關的DAO 可以比集中式組織更好地調整激勵措施。 Darren Lau 最近寫了一篇關於加密特定風險知識的文章,這篇文章在集中於來自全球範圍內的約100 名分析師。用於激勵那些球探交易和領先輪次的薪酬結構和激勵模型通常是不公平的,尤其是對於處於早期階段的分析師。在DAO 模型中,carry 和費用可以嵌入智能合約級別- 對那些投入工作的人來說幾乎沒有歧義。這已經發生的一種方式是通過基於代幣的公司提供行業專家代幣以換取早期階段的指導。

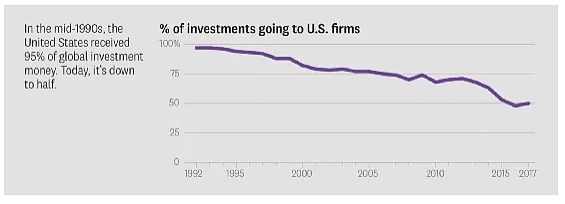

這有一個更關鍵的宏觀經濟方面。風險投資歷來集中在矽谷周圍。現在它已經成為一個全球規模的遊戲。正是因為這個,像A16z、紅杉和Accel這樣的大型基金都有區域基金。基於DAO 的VC 基金可以更有效地在全球範圍內進行投資,因為它們能夠以集中式公司由於依賴集中式銀行基礎設施和傳統機構而根本無法吸引、補償和留住人才的方式進行投資。在加密原生圈中,使用穩定幣投資新組織已經變得司空見慣。很快,這將擴展到非加密原生主題,這就是Venture DAO 真正閃耀的地方。儘管風險投資作為一種資產類別在過去幾十年中迅速膨脹,沒有理由相信它符合市場的資本要求。作為一個行業,這個空間運行在共識之上。 DAO 可以通過將資金路由到投資不足的主題和個人來顛覆該模型。當你可以擁有1000個真正的投資者時,為什麼要把你的收入限制在1000個真正的粉絲?在我看來,資本市場正在經歷與創意產業相同的演變。早些時候,你需要很多可信度,並經歷了一個由知名出版社選擇的策展過程。 Instagram 和Facebook 等平台使這一過程民主化。在去中心化交易所和無需許可的借貸市場,資本也發生了同樣的過程。我們將在適當的時候通過資本配置看到其後遺症。 DAO 可以通過將資金路由到投資不足的主題和個人來顛覆該模型。當你可以擁有1000個真正的投資者時,為什麼要把你的收入限制在1000個真正的粉絲?在我看來,資本市場正在經歷與創意產業相同的演變。早些時候,你需要很多可信度,並經歷了一個由知名出版社選擇的策展過程。 Instagram 和Facebook 等平台使這一過程民主化。對於去中心化交易所和無需許可的借貸市場,資本也發生了同樣的過程。我們將在適當的時候通過資本配置看到其後遺症。

我很清楚,未來將與過去完全不同。風險基金將不得不適應新事物。實現這一目標的一種方式是通過風險基金直接投資於DAO。如今,風險投資公司的成員將發展成為不斷發展的網絡的節點。相比之下,當前的基金模型本質上是分層的。風險基金中的人不應成為資本的守門人,而應致力於將現有網絡和專業知識移植到基於DAO 的經濟中。這樣的人不3Lau資本和EGirl資本專門從事這方面的工作。他們主要是加密原生分析師,他們與多個基於DAO 的組織合作,在他們擁有的旗幟下進行自己的投資。這種從中心化公司到網絡化公司的轉變將是風險基金在未來十年進行的最重要的轉變。我敢打賭,到2030 年,我們將擁有至少100 億美元的資金,這些資金完全完全在鏈上運行。其中一些通過化名處理。看到加密本地資本溢出到未來十年仍處於資金不足的其他新興技術主題將是一件有趣的事情。

原文作者:Joel John

貢獻者:Natalie, DAOctor @DAOrayaki

譯文:風險投資的未來將是去中心化的