內容摘要

自2019年美國Facebook公司發行Libra以來,數字貨幣的新發引發全球金融界與法律界的強烈關注。這種利用區塊鍊等最新技術作為底層技術的數字貨幣,其發行、流通、回收等方式和原有的紙質法幣具有極大的差異性,同時又可以取代央行法幣的部分功能(如支付、定價、儲值等),因而很多圍繞數字貨幣的法律問題探究的熱點話題亟待研究討論。當前中美貿易戰的背景下,我國初步推出央行法定數字貨幣DC/EP,將有望成為數字世界的“法幣”。雖然這一貨幣類型剛推出,關於法定數字貨幣保險問題的研究雖剛起步卻已經提上研究日程,故本文結合保險法的基本原理,探究新型的數字財產險——法定數字貨幣險的相關法律問題。

一、法定數字貨幣概述

DC/EP的上位概念——數字貨幣的內涵與分類

數字貨幣,作為法定數字貨幣的上位概念,其內涵與外延隨著實踐發展和技術創新不斷擴展。

1.數字貨幣的內涵

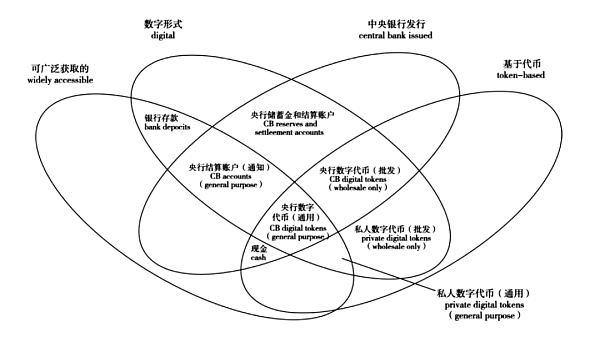

國際貨幣基金組織(IMF)報告指出,數字貨幣是以數字化形式實現價格尺度、價值存貯和支付交易等貨幣職能。國際清算銀行(BIS)將數字貨幣定義為價值的數字表現形式,強調通過各方數據交換實現各項貨幣職能。

2.數字貨幣的分類

支付和市場基礎設施委員會(CPMI)2018年提出貨幣的概念模型,將數字貨幣分類並定義為:發行人(央行或非央行)、貨幣形式(數字或物理)、可獲得性(受限或非受限)和實現技術(基於賬戶或代幣)。

歐央行則將數字貨幣區分為三類:一是以虛擬貨幣為代表受監管的數字貨幣;二是以電子貨幣為代表的受監管的數字貨幣;三是加密數字貨幣。英格蘭銀行明確表示以分佈式記賬技術作為數字貨幣的分類標準,運用分佈式賬本技術的數字貨幣是加密數字貨幣。

本文對於數字貨幣的分類基於發行主體(央行與非央行),主要討論央行項下發行的數字貨幣——法定數字貨幣,並結合保險法的基本原理,探究新型的數字財產險——法定數字貨幣險的相關法律問題。

法定數字貨幣

1.法定數字貨幣DCEP概念提出與發展歷史

早在2015年,國際清算銀行下屬的支付和市場基礎設施委員會就將法定數字貨幣定義為加密貨幣。繼Broadbent提出央行數字貨幣CBDC的概念後,範一飛指出央行法定數字貨幣主要屬於現金(M0)範疇。姚前則提出了基於賬戶(account-based)和基於錢包(wallet-based)的數字貨幣概念,並設計了一個基於銀行賬戶和數字貨幣錢包分層並用的架構,以使法定數字貨幣可以有機融入“中央銀行-商業銀行”二元體系,復用現有的成熟的金融基礎設施,避免狹義銀行化影響。在國外的研究方面,Koning根據是否基於央行賬戶,將法定數字貨幣區分為央行數字賬戶(central bank digital account,CBDA)和央行數字貨幣(CBDC)。

2.法定數字貨幣的法律屬性問題

姚前作為法定數字貨幣研究較權威的人士,對價值維度、技術維度、實現維度和應用維度四個維度展開分析。

針對私有數字貨幣問題,姚前就私人數字貨幣、傳統貨幣和法定數字貨幣的屬性進行了對比。他認為,在價值維度上法定數字貨幣是信用貨幣。同時他認為,DCEP在技術維度上法定數字貨幣是加密貨幣。在法定數字貨幣監管方面,利用數字貨幣“前台自願,後台實名”的特性,通過安全與隱私保護技術來管理相關數據使用權限,確保大數據分析等監管科技有用武之地。同時,他認為在實現維度上法定數字貨幣是算法貨幣。

範一飛認為,未來即將推行的法定數字貨幣與現行紙幣兩者皆以國家公信力作為發行基礎。對於法定數字貨幣的形態問題,既要注意電子貨幣防篡改能力弱的問題,同時也要注意純數字貨幣支付體系的搭建過於復雜的問題。在運行框架上盡量遵循“中央銀行-商業銀行“的二元模式。法定數字貨幣有其獨有的競爭力,即其集私人數字貨幣的技術和傳統數字貨幣的合理內涵於一身,但法定數字貨幣的內在價值支撐是不能改變的。

3.DC/EP法定數字貨幣的特殊性

法定數字貨幣作為新型的貨幣形式,它不同於以往的紙幣有不可追溯的特性,適用佔有即所有的規定,法定數字貨幣往往和某個個體或某類主體的賬戶相綁定,既具有傳統紙幣的貨幣化功能,同時又像現在很多商品一樣能夠綁定所有者,這也就預示著法定數字貨幣將不同於傳統的紙幣,能根據其明確的主體特性在其上設置相應的保險,以保障法定數字貨幣及其賬戶的權利。

作為新型的貨幣形式,DC/EP(即法定數字貨幣)的投入與運營不可避免面臨著的技術風險分散、金融風險分散等一系列問題,保險制度的探究與引入——數字貨幣險的研究便在不遠的將來具有很高的研究意義與實務價值。

二、法定數字貨幣險的保險法分析

筆者提出未來保險的發展趨勢——法定數字貨幣險,對於這一類保險首先需要在保險法層面上進行理論分析與界定。

法定數字貨幣險的性質

法定數字貨幣險屬於新型財產保險的一種,它是以法定數字貨幣及其有關利益作為保險標的的保險法律關係。法定數字貨幣本身屬於新型的貨幣,而貨幣又被看作是財產關係中重要的一部分,且法定數字貨幣險以法定數字貨幣作為保險標的,因此該險種指向財產保險這一大類性質下的保險問題。

1.法定數字貨幣險的保障功能

法定數字貨幣險的保障對象應當指向當事人所擁有的數字貨幣及相關賬戶、錢包的合法權利。法定數字貨幣險的保險標的是數字貨幣所有者的法定數字貨幣本身及其相關的利益,因而在涉及法定數字貨幣保險事故發生時,當事人受到損害可以通過保險人提供保險賠償,以保障這種新型貨幣權利。

2.法定數字貨幣險的保險期限

法定數字貨幣險作為特殊的財產保險,應當遵從財產保險的法律關係,可以以1年作為保險期限,到期續保,也可以設置2~3年的保險期限,可以根據當事人的不同需求,對於當事人的數字貨幣及其賬戶提供相應期限的保障服務。

3.法定數字貨幣險的利益認定

法定數字貨幣險的合同是指向被保險人提供保障的法律形式,而並非獲利的手段,保險利益才是其保障的對象,而對於本質上是財產保險法律關係的這一類保險,其保險利益既存在於投保之時,也存在於索賠之時,尤其強調當法定數字貨幣出現了保險事故之時,被保險人在事故發生時對其所享有的保險利益。

4.法定數字貨幣險所涉及的危險事故

法定數字貨幣作為新型的貨幣,其依託的是現有的電子賬戶,因而法定數字貨幣的危險事故很有可能存在以下這種情況:一是法定數字貨幣的賬戶(包括手機賬戶、網銀與專用的數字貨幣熱錢包等)被盜用、盜刷、複製導致的資金損失;二是當事人被不法分子威脅透露了法定數字貨幣賬戶或者熱錢包的密碼而導致的資金損失;三是由於新型的數字貨幣結算系統的不成熟或保障的不周全而帶來的經濟金融損失及其相關的風險等。

法定數字貨幣險的補償性法律關係

法定數字貨幣險作為補償性保險法律關係,其目的在於當法定數字貨幣發生了保險事故而遭受損害之時,保險人按照事先的約定在保險金額範圍內支付保險賠償金,用於彌補被保險人因此實際遭受的經濟損失,幫助其盡快地恢復生產生活。這一類補償性的保險法律關係的實現,是以法定數字貨幣因保險事故所導致的實際損失的存在為前提,並且以保險人和被保險人雙方約定的保險金額為限。當數字貨幣在保險期限內沒有受到相關的損失或者損失程度超過保險人與被保險人雙方約定的保險金額的損失之外,保險人不承擔相應的保險賠償責任,因此數字貨幣險作為財產保險也具有一次性保險的特點,是對當事人的補償,而並非給付或者返還性質。

法定數字貨幣險的自願性、強制性法律關係

由於法定數字貨幣剛在全國部分地區推開,故筆者認為法定數字貨幣險在當下可能兼具自願性和強制性的特點——成立之初要求作為強制性保險,待市場成熟之後轉變為以自願性保險為主的保險法律關係形式。

法定數字貨幣的強制性,就體現在法定數字貨幣作為一種新型電子化的數字貨幣推開,其發行體系、支付體系、清算體係等一系列系統目前仍在試運營階段,存在著很大的不確定性,相關使用主體可能就會因為系統缺陷或系統漏洞而存在一定的貨幣損失風險,因此在法定數字貨幣推開之初,很有可能官方要求對於這類保險附加一定的強制險,以分擔官方機構承擔的系統性與技術性風險所帶來的損失風險。

但是筆者相信,隨著法定數字貨幣這個大趨勢的不斷演進,系統體系的日趨成熟,作為推開之初分擔系統性運營風險的強制性保險,可能會逐步退出法定數字貨幣險的領域。未來法定數字貨幣險將會成為自願性為絕對主導的財產保險在全國推開,並且可以進行商業化運營。

三、法定數字貨幣險合同條款的設計及適用

法定數字貨幣險合同的一般條款

關於法定數字貨幣險保險合同的一般條款的設計應當為:

1.當事人條款

數字貨幣險合同的當事人,不僅應當符合保險合同製度的一般要求,而且對於當事人應當具備數字是貨幣合同險所要求的特殊條件,具體如下:

(1)投保人

數字貨幣險合同的投保人可以是自然人,也可以是法人或者是其他組織。但投保人原則上應當是被保險人及其親屬———即數字貨幣與其賬戶、錢包有密切關係的人員才具備投保資格。他們作為數字貨幣險合同的投保人,不僅要具備相應的民事行為能力,而且在訂立數字貨幣險合同時,應當是對被保險人具有相應的保險利益,即該保險利益適用於當事人數字貨幣及其賬戶的相關利益。

(2)被保險人

數字貨幣險合同的被保險人是指以自己數字貨幣及相關賬戶、錢包作為保險標的的主體,因此主體上具有一定的金融屬性——必須有相關的數字貨幣及其賬戶、錢包,同時也應當符合中央銀行對於使用數字貨幣的主體的相應的年齡和身體的要求。

(3)保險人

數字貨幣險合同的保險人應當具有特殊的主體性資質,不僅要有經保險監督管理機關依法批准的保險人的資格,而且其業務範圍必須經過中央銀行等相關機構特批。因為數字貨幣本身作為中央銀行發行的特殊法幣,其具有法定代償效力,且在地位上等同於人民幣紙幣,因此這項業務的開展和執行必須經過以中央銀行為代表的特殊金融機構的審核和批准,以保證不存在威脅國家金融安全與穩定的相關事由,具有較強的政策性因素。

(4)受益人

受益人在數字貨幣保險合同中也是一種主體類型,數字貨幣險的受益人理論上應當設置為被保險人——因為是以被保險人本人數字貨幣及其賬戶的安全性、有效性作為投保標的,因此這筆補償款項原則上應當流向被保險人。

2.保險事故條款

不同於普通的財產保險合同中的保險事故,數字貨幣險的保險事故不是針對各種自然災害和不可抗力,而是更多地針對數字貨幣及賬戶在使用、運行過程當中所存在的系統性風險及相關的意外因素,主要體現在:一是法定數字貨幣的賬戶(包括手機賬戶、網銀與專用的數字貨幣熱錢包等)被盜用、盜刷、複製導致的資金損失;二是當事人被不法分子威脅透露了法定數字貨幣賬戶或者熱錢包的密碼而導致的資金損失;三是由於新型的數字貨幣結算系統的不成熟或保障的不周全而帶來的經濟金融損失及其相關的風險等。

隨著數字貨幣及其賬戶、錢包體系的不斷成熟,相信會有更多實務風險問題需要通過數字貨幣險來實現風險分散,其事故條款也會愈加豐富。

3.保險金額條款

由於數字貨幣險當前可能正處在設計的階段,因此對於其保險金額的確定方法並沒有定論,筆者認為應當以定額的方法來確定保險金額更為妥當。

其操作模式就是分層給付保費——對於一定金額的數字貨幣損失實行全額理賠,對於超出這一金額限制的部分,根據被保險人數字貨幣賬戶及錢包內所擁有的法定數字貨幣的數額,按照一定的比例進行繳費和投保。定值保險的方法更有利於當事人形成穩定的預期,降低通過系統漏洞或人為操作而變相獲取高額保險收益的可能,一方面滿足了發行機構與公眾分擔風險的需求,另一方面也避免了道德風險事件的出現。

4.保險期限條款

上文提到法定數字貨幣險在當下可能兼具自願性和強制性的法律關係特點——成立之初以強制性保險為依托,待成熟之後轉變為以自願性保險為主的保險法律關係形式。法定數字貨幣險在初始階段作為強制性保險,可能會由央行等有關機關共同決定其保險期限,而當法定數字貨幣交易、結算等相關體係日趨成熟,市場轉為自願型保險為主之後,可以參照普通的財產保險,以一年期或其他的時間期限作為法定數字貨幣險的保險期限,抑或當市場日趨成熟之後,可以由投保人和保險人協商確定。

法定數字貨幣險合同的特殊條款

法定數字貨幣險合同除了具有保險合同均應當具有的一般條款外,還應基於自身的特點,具有如下的特殊條款:

1.不可抗辯條款

對於法定數字貨幣險不可抗辯條款,筆者認為應當部分參照適用人身保險合同不可抗辯條款——即從法定數字貨幣險合同成立或複效之日起,經過合同約定或者法律規定的期間後,法定數字貨幣險合同的效力就不可爭議。

不可爭議條款也是針對保險人的合同解除權,因為基於保險法的最大誠信原則,投保人有義務如實告知有關保險標的的危險及情況,而且法定數字貨幣險,作為帶有一定金融政策的特殊保險,其設置也應當符合保障公眾權益、穩定公眾預期、維護金融秩序穩定的保險目的。

2.復效條款

法定數字貨幣險合同的複效條款的主要內容是針對有關法定數字貨幣險合同失效之後,依法恢復法定數字貨幣險合同效力的相關規定。

倘若法定數字貨幣險在設立之初作為強制性保險,則不大可能存在復效事由出現的可能性。

但倘若法定數字貨幣險成為自願性合同之後,參照普通的財產保險多為1年期或其他相關時期的合同。但問題是法定數字貨幣賬戶,和銀行賬戶一樣在存在上具有長期性,因此難免會存在投保人因各種原因而不能在寬限期內交付保險費,以至保險合同失效的情形。此時,若被保險人需要繼續尋求保險保障,投保人申請複效較之於重新訂立合同更為有利,也更利於維護國家金融穩定,公眾對於戶數字貨幣及賬戶也會更有安全性預期。

四、展望法定數字貨幣險的未來

當前,央行法定數字貨幣正逐步推出,相信在不久的將來,法定數字貨幣將同人民幣紙幣一樣,在國家生活和運轉過程中扮演極其重要的作用。這一時代命題也亟待法治進行回應。

基於法定數字貨幣及賬戶錢包以及相應的支付清算體系,正處在實踐運行的初期,本文針對新型保險——法定數字貨幣險的必要性與法律設計進行了相關的探究。筆者認為,通過法定數字貨幣險的設置,能有效促進系統、技術等相關風險轉移,緩解金融監管部門的壓力,同時能夠推動廣大公民及法人主體積極使用法定數字貨幣,提升風險化解的安全性與穩定性預期,最終為我國法定數字貨幣的全面推廣應用打下堅實基礎!

蔡仁傑:中國人民大學法學院