對於銀行來說,要用好大數據技術,在有限的方法論框架下,更需要探索的,是如何結合自身已有的優勢業務、自身的技術基礎等,最大化提高數據應用效率。

移動支付網(作者薛小易)

對於當下的銀行,技術蓬勃發展、用戶需求的變化、市場競爭加劇等多個方面,已經為其構建了一個新的競爭賽道:數字化轉型。

在數字化方面,大數據技術是最基本的前提之一。基於大數據技術,可以將用戶的各種行為指標、消費信息、用戶偏好等信息,轉化為機器可讀的編程“語言”,隨後,對數據信息進行處理,幫助完成所需要的用戶行為分析、用戶偏好預測等。

那麼,在大數據方面,銀行是怎麼做的。作為金融業技術應用的前沿陣地之一,在央行發起的金融科技創新監管項目中,銀行對大數據技術的應用如何。

01 金融科技創新應用中的大數據技術

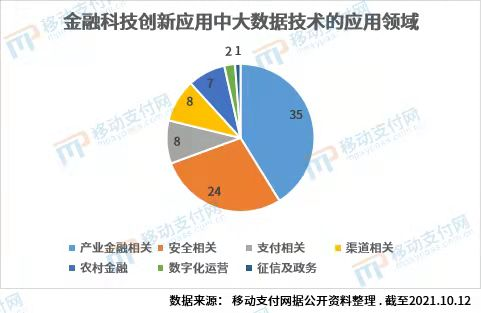

據移動支付網統計,目前,共有132個金融科技創新應用對外公示,其中,銀行參與的創新應用有124個。在這124個創新應用中,有85個創新應用涉及大數據技術,佔比68.55%。

從技術應用領域來看,這85個創新應用涉及多個領域,包括產業金融、安全、支付、渠道相關、農村金融、數字化運營、政務等。

技術應用最集中的領域為產業金融和安全。安全是銀行業務的生命底線,重要性毋庸置疑。

在金融領域,零售、支付等業務走在數字化前列,金融科技創新監管的目的之一,即在小範圍內“實驗”模擬技術應用,數字化程度更高的零售業務數字化程度較高,需要“實驗”的領域較窄。

而B端數字化正處於機遇期,尤其是在數字經濟的大趨勢下,數字化已經成為了企業業務新的機遇和挑戰。近幾年也是銀行數字化轉型的關鍵時期,對於銀行來說,B端數字化為銀行B端業務數字化帶來了新的增量和發展空間,更加豐富的數據可以幫助銀行為企業提供支付、融資、風控等閉環的場景類服務,比如,支付等企業消費數據可以為貸款提供決策支持,貸款數據可以為搭建風控模型的數據前提……用戶全生命週期中的各個環節可以閉環打通,將產生一加一大於二的效果。

同時,作為數字化發展尚不成熟的領域,銀行在B端業務仍處於“百花齊放”的狀態,各家銀行在這個賽道的競爭剛開始,每個銀行都有機會。這樣的情況下,銀行不可避免地會選擇進入B端領域,推動產業金融數字化進程。

渠道則包括開放銀行、移動金融、智能銀行等多個方面;緊隨其後的農村金融、數字化運營政務等領域更加“小眾”,這些領域全面數字化的進程更加緩慢。

金融科技創新監管中的創新應用,與銀行實際的業務實踐具有一定差距。在實際的業務實踐中,銀行對大數據技術的應用如何。

從業務規模、用戶群體、技術實力等多個方面權衡,作為國內銀行科技領域的TOP級玩家,工行、建行在大數據方面的佈局更加完善,通過對其佈局的探索,可以更加深入了解銀行大數據佈局的路徑。

02 銀行科技領域TOP玩家:工行、建行的大數據佈局路徑

自下而上看,工行的大數據體系建設包括底層的數據平台、中間的數據分析、上層的大數據應用多個方面。

大數據基礎平台是大數據應用的基礎性工作,可以打造大數據分析挖掘服務體系,通過對海量結構化、非結構化數據的整合、挖掘、共享,為業務發展提供動力。

目前,工行已經建成了集團數據中台,構建總體容量超過100PB的大數據平台,沉澱20000餘個通用共享指標;建成480台規模國產分析型分佈式數據庫集群,日均調用達100億次。

同時,在底層技術支持上,工行聯動了其他前沿技術。其打造的區塊鏈平台可以實現區塊鏈與多方安全計算技術的融合應用,助力跨機構數據安全使用。

外部合作也不容忽視。比如,工行與華為聯合,引入FusionInsight智能數據湖,從大數據批量加工,延展到大數據實時計算、聯機查詢、數據可視化、安全管控等金融應用場景。據悉,工行已部署上線的FusionInsight MRS雲原生數據湖和DWS雲數據倉庫集群規模達2000+節點,日均承載批量計算作業數達20萬+。

數據應用方面,目前,政務類業務是工行大數據應用的關鍵領域之一。在數字鄉村方面,工行與農業農村部對接,成為農業農村部信貸直通車直連數據交互的合作銀行;政務服務方面,通過大數據聯合建模,工行與26個省市開展政務數據合作,落地300多個政務合作場景。

建行也完成了相關技術平台的搭建,其持續推進技術中台與數據中台建設。

建行的大數據平台可以實現大規模資源雲化供給,並推進數據湖技術升級和全量業務數據入湖,為業務提供更為豐富的數據資源和數據處理模式。

建行也建立了企業元數據資產庫和數據質量平台,提供可定制的數據質量監測服務,幫助數據的使用者在正確的時間、正確的環境能用正確的方式拿到正確的數據。

同時,也推動大數據與其他技術的聯動。推動流程自動化機器人技術(RPA)、智能識別(ICR)和人工智能標註服務能力在各領域應用,今年上半年釋放240項RPA應用場景,實現櫃面16種憑證高精度識別,完成櫃面票據識別、現金遠程盤庫等場景的數據標註。

應用方面,引入大量的外部數據擴展自身的數據視野、並以統一的數據整合能力來擴展數據的服務深度。

03 方法論or路徑:銀行怎麼用好大數據

總結的來看,目前,在技術應用前沿的金融科技創新應用中,大數據技術佔據舉足輕重的地位,畢竟,將生活、工作的行為等信息數字化,是銀行數字化的第一步。

在銀行的具體實踐層面,大數據技術佈局的主要脈絡很明確,從數據應用全生命週期看,需要從數據收集、數據應用、數據傳輸、數據存儲等多個方面著手,這背後需要數據平台、數據庫等多個方面的支持。

技術應用往往不是相互獨立的,不同技術結合,也可以為業務提供更多助力,將大數據技術與區塊鏈、人工智能等技術結合,也是銀行發展技術的方向之一。

從這個角度來看,銀行大數據應用的方法論,方向是很明確的,不同銀行的佈局也大同小異。

從更加靠近應用的層面看,要做到更好落地,銀行的大數據應用路徑往往有一定的偏向性。

目前,銀行數字化仍是進行時,數據是這個過程中最基礎的“養料”,對於銀行來說,如何用好這個養料、將養料用於最合適的“植物”(應用領域、服務客群等)、提升“養料質效”……

在將數據用於用戶分析等的過程中,銀行要做的是在復雜的用戶行為“地圖”中,選取適合的數據,進行比對和分析,更快地找到從用戶行為到行為背後的用戶需求的“路線”。

在數據處理過程中,銀行要完成數據標準化,如何選取合適的數據分類維度,將處理後的數據用到更多的領域,這也需要銀行更多的探索。

而不同銀行的優勢領域有所不同,銀行在引入外部數據的同時,如何將已有的優勢與外部結合,通過這種整合,擴大其在用戶、數據、生態等方面的優勢。比如建行在政務領域具有優勢,其近幾年加大對政務類服務的佈局,通過與各地政務類機構結合,可以獲取用戶更多維度的數據,用戶畫像會更加清晰,這種優勢整合,可以進一步提高建行在政務類服務上的優勢,未來可能反哺於零售、對公等業務。

此外,銀行在數據安全、數據合規、用戶數據隱私等方面也面臨挑戰。

對於銀行來說,要用好大數據技術,在有限的方法論框架下,更需要探索的,是如何結合自身已有的優勢業務、自身的技術基礎等,最大化提高數據應用效率。對於科技實力不足的銀行,獨立打造技術支持平台等,或許不具備很高的操作性,權衡外部合作與數據安全方面的需要,更值得思考。

展開全文打開碳鏈價值APP 查看更多精彩資訊