摘要:Olympus(OHM) 其實不是穩定幣,是非主權貨幣。今天聊聊Olympus(OHM)。首先,我幾乎所有算法Stablecoin 都用過或者持有,但僅限對協議研究感興趣和對我正在做的項目有幫助,不建議一般人去玩算穩類資產,大部分是水深火熱,特別是已經大熱的。 OHM 算是債券類(比如ESD …

Olympus(OHM) 其實不是穩定幣,是非主權貨幣。

今天聊聊Olympus(OHM)。首先,我幾乎所有算法Stablecoin 都用過或者持有,但僅限對協議研究感興趣和對我正在做的項目有幫助,不建議一般人去玩算穩類資產,大部分是水深火熱,特別是已經大熱的。 OHM 算是債券類(比如ESD)算穩的一種變種。主要做了兩點微創:

不錨定。它其實不是Stablecoin,是非主權貨幣。

將傳統的二池的激勵賣幣,變成激勵買幣,鎖定流動性。第一點,放棄錨定解決了過往算穩的一個「不及格」和坐水牢的負反饋問題,大部分算穩,因為非抵押型或者部分抵押,都面臨token 價格跌過1 美元後的負反饋問題,OHM 很直接,把這個目標去了。有點像老師突然宣布,同學們,從現在開始取消及格線。

從此,小伙伴們再也沒有了loser 的心理負擔,而新進來人的也不用擔心掉進loser 水牢出不來,因為水牢已不存在。本來是蘿蔔加大棒,現在天天有蘿蔔,大棒沒有了。但不錨定,就沒了作支付媒介和Stablecoin 的主要應用場景,這個硬傷後面再談。

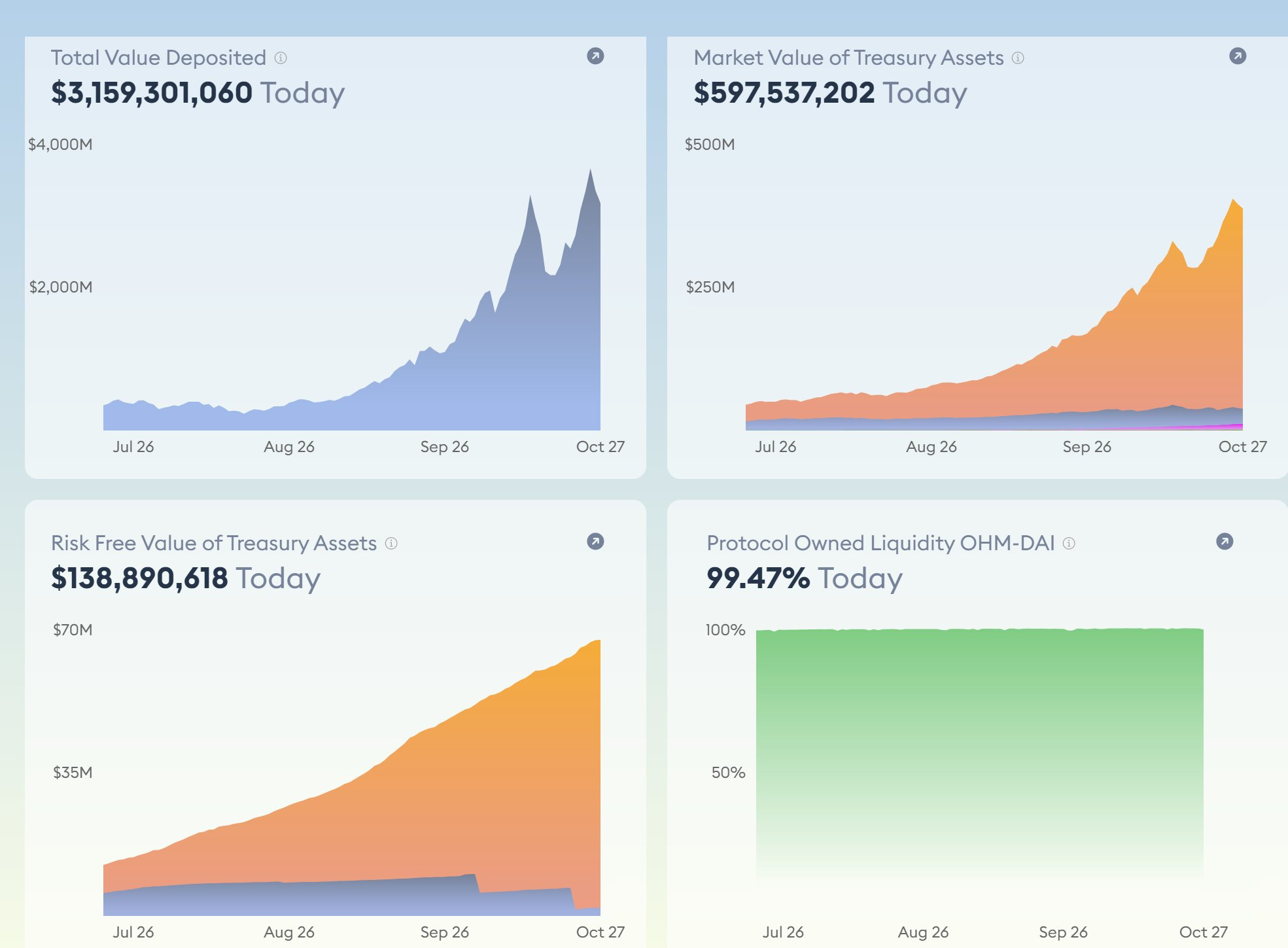

進一步看,其實及格線並不是真沒了,本質上及格線就是協議本身的財庫的剛性資產(非平台token),現在OHM 的財庫/市值大概是17.5%,這裡其實有2 億美元是LP 裡包含的OHM, 這部分扣除,實際的「剛性」財庫大概等於10% 的市值,這個就是很多人認為的OHM 的「及格線」,也就是10 美元OHM 只有1 美元剛性資產。

第二點是OHM 的債券設計機制,以前平台token 激勵是為了激勵提供流動性和減少無常損,現在變成激勵鎖倉,從中實現平台token 的財庫變現。 100DAI + 100 美元OHM 的LP,比如可以換210 的OHM。但是,拿到OHM 的人,有一定鎖定期,不是掉頭賣掉而大概率是做質押或者直接再配比LP 幣對,如210 DAI : 210 OHM, 再賣賺折扣。

質押和賣債都是鼓勵鎖倉,通過高回報激勵鎖倉,但和二池激勵鎖倉不同2 池套利簡單,很容易挖提賣,token 價格下跌,進入負反饋。但願意把LP token 賣給協議,拿回來更多的平台token 的人,大概率不是挖提買的,因為LP 換平台token,增加了市場風險,它們大概率:1. 質押;2. 再配LP(加槓桿),再賣,這都減少了拋賣。

說了基本改進,來聊聊硬傷。第一大硬傷當然就是不錨定美元,不錨定美元的算穩,基本最後都無路可走,或死或轉型成資管協議。因為不錨定美元搞非主權貨幣,中心化的Libra 牆頭草已經十米高了;去中心化賽道,那就是比特幣和以太坊這類幣的賽道,競爭難度是不言而喻的。

算穩資產本質上是靠算法調整供給和市場預期實現貨幣政策,如果不依靠外部的可持續收入,往往很難實現正向循環,市場下跌,容易進入死亡螺旋。這就是為什麼MIM 去fork TIME,OHM 社區覺得是巨大威脅,因為MIM 是美元超額抵押Stablecoin,能落地,容易有外部收入,現在又要OHM 的「邪教性」加持。

第三個是關於「協議控制流動性」。簡單說就是token 賣了,換來一半token 和1 半的剛性資產,然後協議靠這部分資產賺手續費,這樣用戶也不要承擔無常損了,協議又有收入。但無常損不會平白無故消失的,這部分風險必然轉成了協議的系統負債由OHM 的持幣人都承擔了(有沒有Synthetix 的系統負債的感覺)。

這種設計也沒有問題,只要OHM 的持有人依然有信心做守夜人,如果守不住,他們照樣會去賣OHM,這樣財庫裡的LP token 價值下跌,財庫不斷縮水,就進入一個負反饋所以,它們搞了Pro,把這個變成服務,可以賺體系外的費用。外部收入,確實是算法資產打破死亡螺旋魔咒的唯一辦法,如果有外部收入(比如像借貸、交易類的DeFi 那樣),那就落地了。

Olympus Pro 這希望給其它項目提供服務,賺點手續費。 Pro 才剛開始,才8 百萬美元鎖倉,我個人比較懷疑能真正規模化,畢竟這門檻很低,項目方看起來沒太大的合作動力,這真是要拼BD 能力了。

而這個業務的擴展性最大的障礙,還是因為第一個硬傷(不錨定美元). 所以看下來,OHM 實際上是一個to protocol 的流動性管理工具。結語,算穩這個大賽道每年都有新的花樣,最終的理想模型需要不斷試錯,而最終可能是一個混合模式,部分實際應用支撐+部分算法調整。

原文作者:楊民道,dForce創始人