摘要:ProShares 比特幣策略ETF(股票代碼:BITO)於10月19日正式上市交易,首日交易金額即超過了10 億美元,這是有史以來發行日交易金額第二高的ETF。 ProShares 比特幣策略ETF(股票代碼:BITO)於10月19日正式上市交易,首日交易金額即超過了10 億美元,這是有史以…

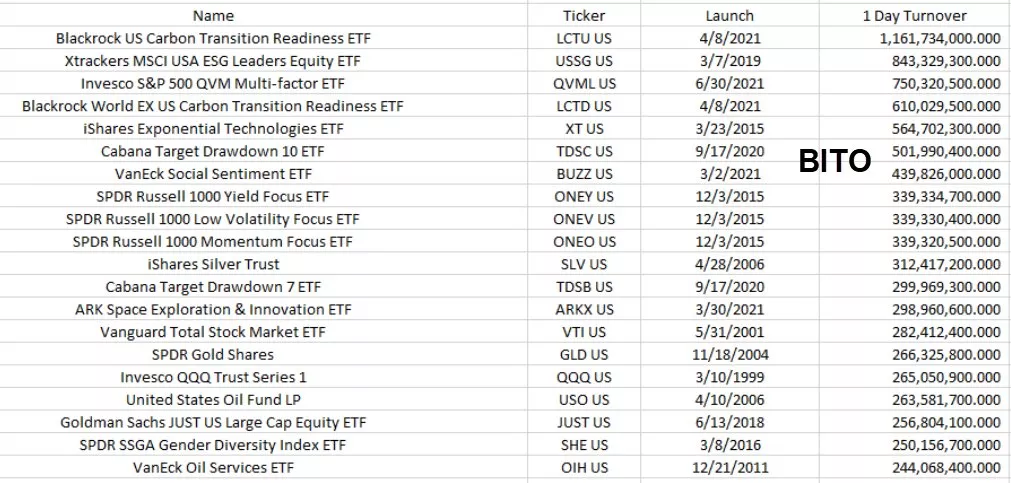

ProShares 比特幣策略ETF(股票代碼:BITO)於10月19日正式上市交易,首日交易金額即超過了10 億美元,這是有史以來發行日交易金額第二高的ETF。

ProShares 比特幣策略ETF(股票代碼:BITO)於10月19日正式上市交易,首日交易金額即超過了10 億美元,這是有史以來發行日交易金額第二高的ETF。繼BITO 之後的Valkyrie 比特幣策略ETF (股票代碼:BTF) 首日交易金額就低很多,僅有約7800萬美元,後續比特幣ETF 將逐漸失去先發優勢

來源:https://twitter.com/EricBalchunas/status/1450460291750371336

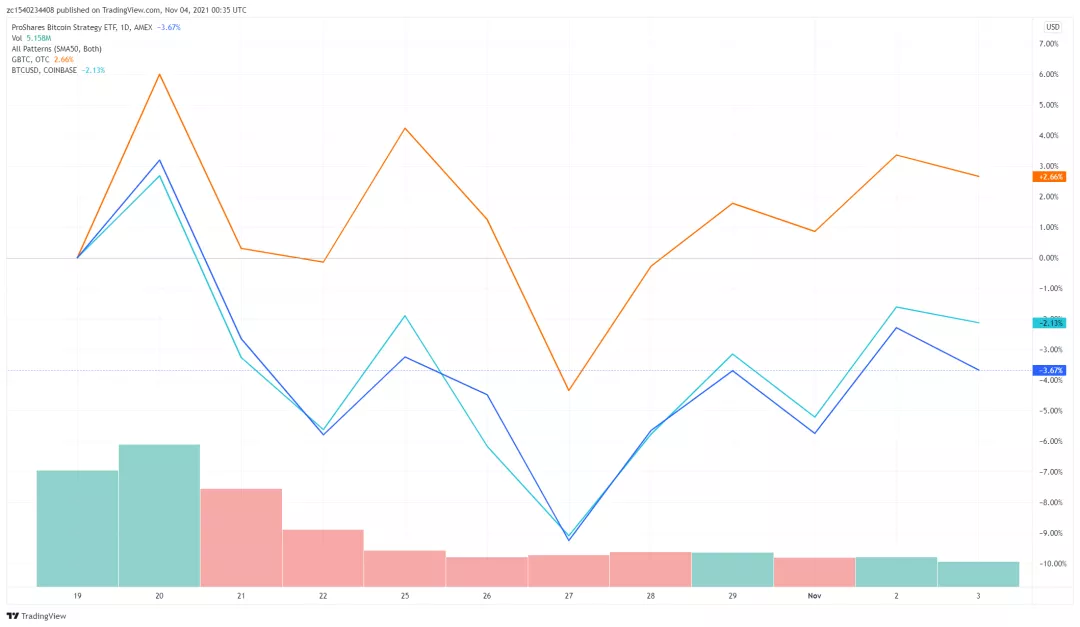

第二日,BITO 交易金額繼續創下新高,達到12.94億,兩日漲幅共5.87%。截止11月3日收盤, BITO 價格為40.4美元,自19日開盤以來下跌了3.67%。同時期,比特幣現貨跌幅為2.13%,略小於BITO 跌幅。不過,由於BITO 跟踪的是近月比特幣期貨,而隨著近月到期日臨近,期貨價格會逐漸收斂至現價,因此這段時間收益率略低於比特幣現貨是可以理解的。比較BITO 和GBTC 的溢價走勢會發現,至少在價格跟踪方面BITO 的效果更明顯。

來源:TradingView

截止到11月1日,GBTC 的表現遠勝現貨,後者在這波加密市場的下跌中實現了2.66%的正收益。 GBTC 是以比特幣為投資標的信託,理論上應該密切跟踪比特幣的價格,因此出現大幅折扣或溢價的現象會產生不小的套利空間。顯然,對於身處傳統金融市場而想要投資加密資產的投資者而言,期貨ETF 是更優質的加密資產替代品,這在一定程度上會搶占GBTC 的市場份額。

正因如此,在BITO 上市後第二天,灰度便立即向SEC 提交了將信託轉換為ETF 的文件。不同的是,灰度申請的是現貨比特幣ETF 而非期貨,理由是基於期貨的ETF 存在一些缺點,即前文提到過的期貨溢價風險,越臨近當期合約的到期日,期貨溢價越小,而當滾動到下一份近月期貨後,溢價又會大幅增加,因此這給跟踪效果產生了乾擾。不過,目前SEC 主席Gary Gensler 表示他更傾向於僅通過比特幣期貨的ETF。因此,加密資產現貨ETF 的通過仍然存在很大的阻力。

事實上,這種阻力或許不僅來自監管部門,更來自ETF 自身。據統計,如果將信託基金、上市公司、政府、數字貨幣項目所持有的比特幣相加,截至2020年底華爾街已經持有當時比特幣供應量的47.9%。如果在這基礎上再開放現貨ETF 的通過,那麼巨鯨對於比特幣的持有量還會繼續飆升。持倉逐步趨於中心化究竟對於加密世界本身是福是禍,恐怕還未可知。

另外,期貨ETF 的發展反而一定程度上會阻礙現貨ETF 的通過,雖然期貨ETF 存在滾動成本,但現貨ETF 同樣要多收一份管理費用,後者在成本上未必佔優。對於普通投資人而言,他們並不在乎自己買的ETF 是否持有比特幣,他們關心的是這個ETF 能不能給自己帶來與比特幣升值相同幅度的收益。因此期貨ETF 規模的擴大將會滿足大量普通投資人的需求,這反而減小了人們對現貨ETF 的需求。 2021年第一季度,永續合約成交量達到14.32萬億美元,這14.32萬億並沒有真正持有加密資產,但卻未投資人帶來的相同的投資效果。因此,與其通過成立現貨ETF 來提高幣價,倒不如將合約資金趕向現貨對幣價的貢獻更大。當然,這不可能實現。同理,現貨ETF 對於期貨ETF 投資人也沒有太大的誘惑力。

目前BITO 熱度稍有褪去,但截止11月3日收盤,每日交易金額始終能維持在2億美元以上,隨著後續比特幣期貨ETF 的陸續上市,規模會進一步擴大,這恐怕會降低散戶對現貨ETF 的需求量。 (頭圖來自Marco Verch Professional Photographer )

吳說作者| 吳卓鋮

本期編輯| Colin Wu