摘要:在創紀錄的一個季度之後,NFT領域繼續“野蠻發展”,沒有放緩的跡象。 10月的區塊鏈行業顯現出了很明顯的看漲趨勢。在創紀錄的一個季度之後,NFT領域繼續“野蠻發展”,沒有放緩的跡象。與此同時,DeFi領域在總價值鎖定方面達到了歷史最高水平,其中7個區塊鏈佔據了其中的95%。最後,遊戲行業的受眾不斷增…

在創紀錄的一個季度之後,NFT領域繼續“野蠻發展”,沒有放緩的跡象。

10月的區塊鏈行業顯現出了很明顯的看漲趨勢。在創紀錄的一個季度之後,NFT領域繼續“野蠻發展”,沒有放緩的跡象。與此同時,DeFi領域在總價值鎖定方面達到了歷史最高水平,其中7個區塊鏈佔據了其中的95%。最後,遊戲行業的受眾不斷增加,為2022年可能發生的大規模採用鋪平了道路。

在陷入看跌趨勢數月之後,主流加密貨幣在10月份達到了各自的歷史新高。 ETH、SOL、LUNA、AXS 等以他們的方式跟隨BTC,將自己定位在價格發現範圍內。在Dapp領域,區塊鏈行業繼續擴張。平均每天有200萬個唯一活躍錢包(UAW)連接到區塊鏈Dapp。另外,NFT產生了42億美元的交易,一些公鏈也開始在該類別中發揮作用。本文將就10月份的整體Dapp行業詳情進行數據分析,並對接下來的行業發展進行一定的預測。

來源:DappRadar

作者:Pedro Herrera

編譯:陳一晚風

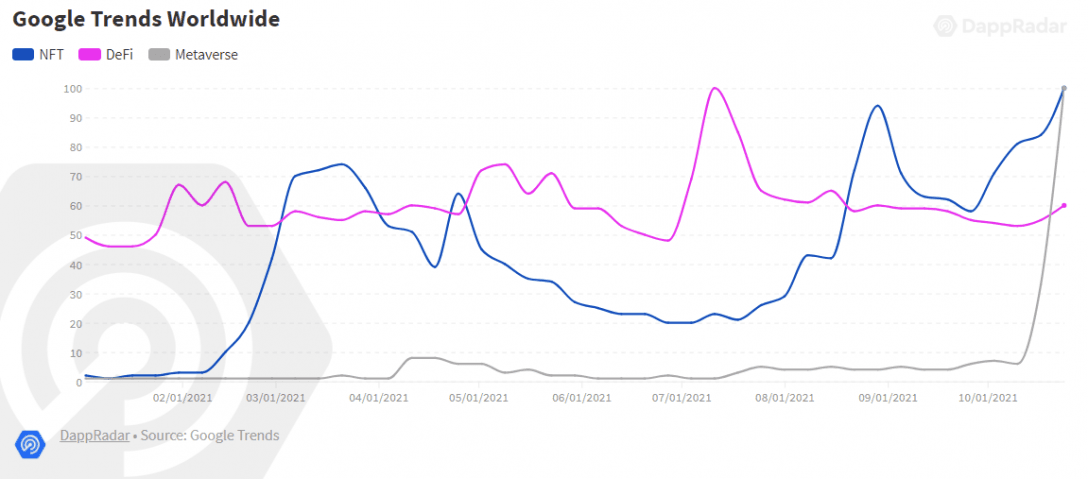

在DeFi領域中,隨著多個網絡顯著提高各自的價值指標,TVL主導地位的競爭變得越來越激烈。而基於區塊鏈的遊戲,尤其是那些涉及元世界的遊戲,由於Facebook的品牌重塑新聞而獲得了市場的高度關注。

注意:唯一活躍錢包Unique Active Wallets(UAW)或unique wallet是指與給定智能合約交互的唯一地址;因此,UAW不會轉化為唯一用戶。一個人可能會使用不同的錢包與單個Dapp進行交互。

關鍵要點

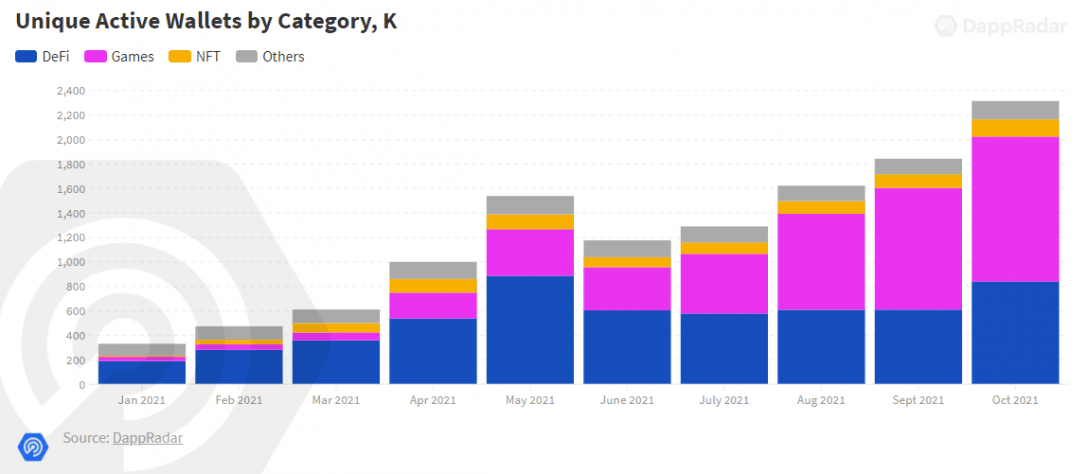

1.Dapp行業10月份每日註冊的唯一活躍錢包首次超過200萬,環比增長21%,同比增長626%。

2.以太坊NFT前100名收藏品和NBA Top shot的場內市值為167.2億美元,比9月份記錄的數字增長了18%。

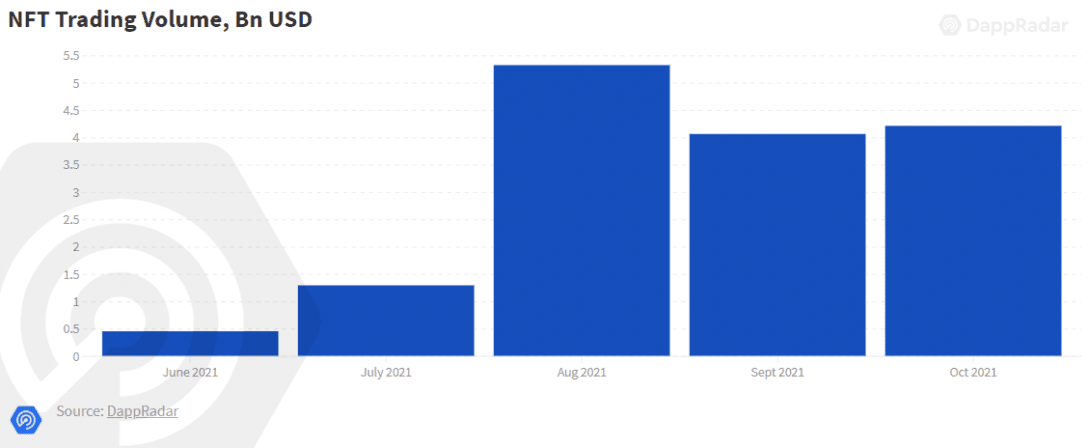

3.在經歷2021年的牛市夏季後,NFT領域繼續保持增長勢頭,僅10月份交易量就達到42億美元,環比增長2%。

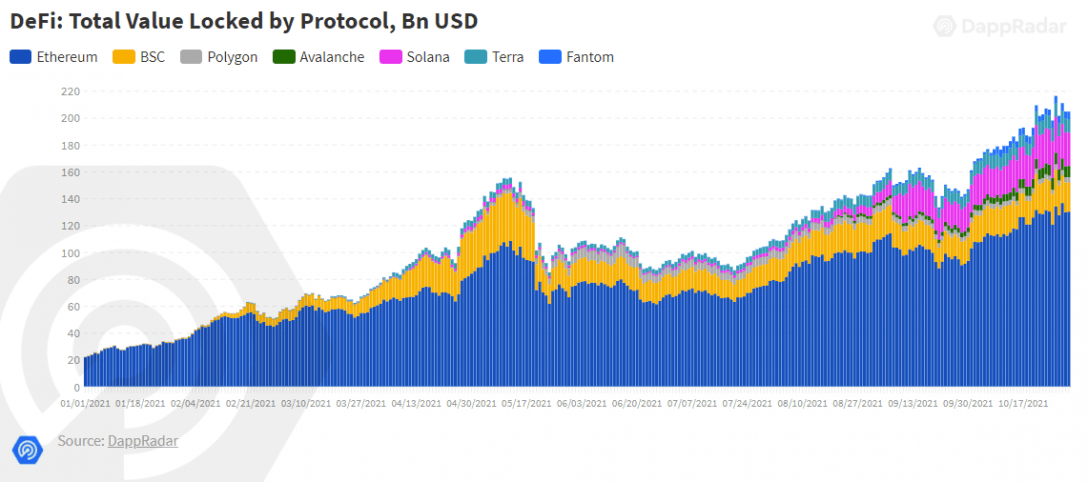

4.DeFi生態系統的TVL達到2198億美元,環比增長39%;行業93%的TVL集中在7個區塊鏈上。

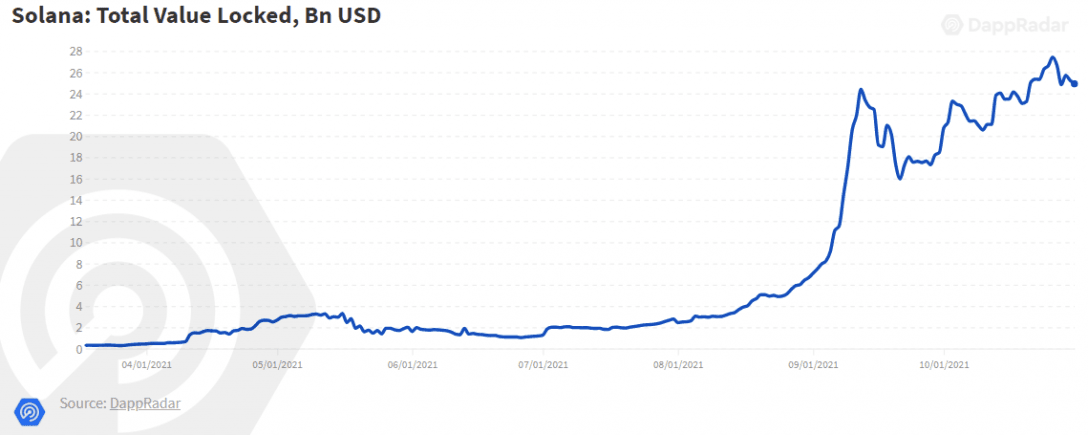

5.在DeFi中,Solana TVL 超過了120億美元,比9月增長了50%,同時在NFT交易中註冊了2.4億美元,並提供了大量即將推出的遊戲。

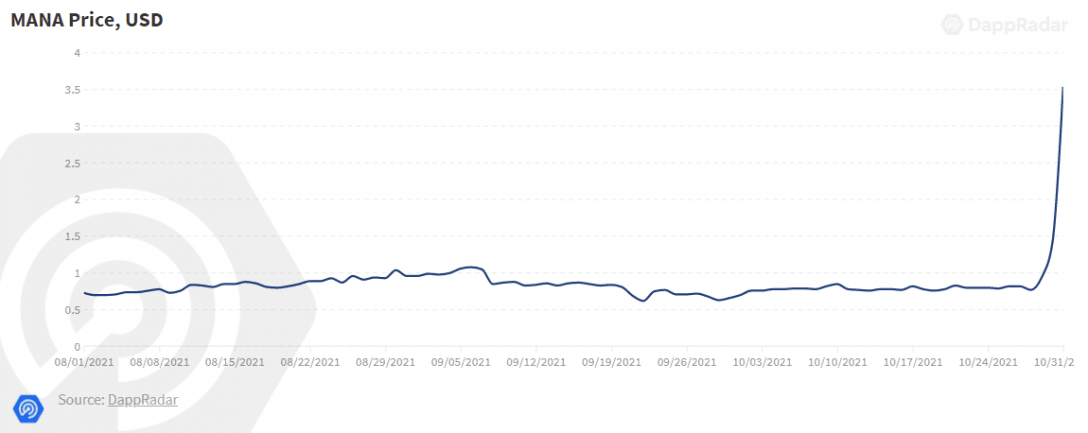

6.Metaverse代幣在Meta從10月1日起,MANA上漲了303%,SAND上漲了128%。

日交互超200萬個UAW

根據10月份的數據,區塊鏈行業繼續擴張。每天有超過200萬(216萬)個UAW連接到區塊鏈Dapp,這是第一次。這比9月份的平均使用量增加了21.24%,同比(YoY)顯著提高了626.5%。除了Wax的錢包基數環比(MoM)下降23%之外,其他重要的區塊鏈的UAW數量也有所增加。

與第三季度觀察到的趨勢不同,DeFi在UAW方面的增長最為顯著,該指標環比增長32.49%,平均每天達到803,500個UAW。這一點不足為奇,因為最近幾個月,像Solana、Terra、Avalanche和Fantom這樣的區塊鏈在擁有穩固DeFi生態系統的網絡中建立起來。

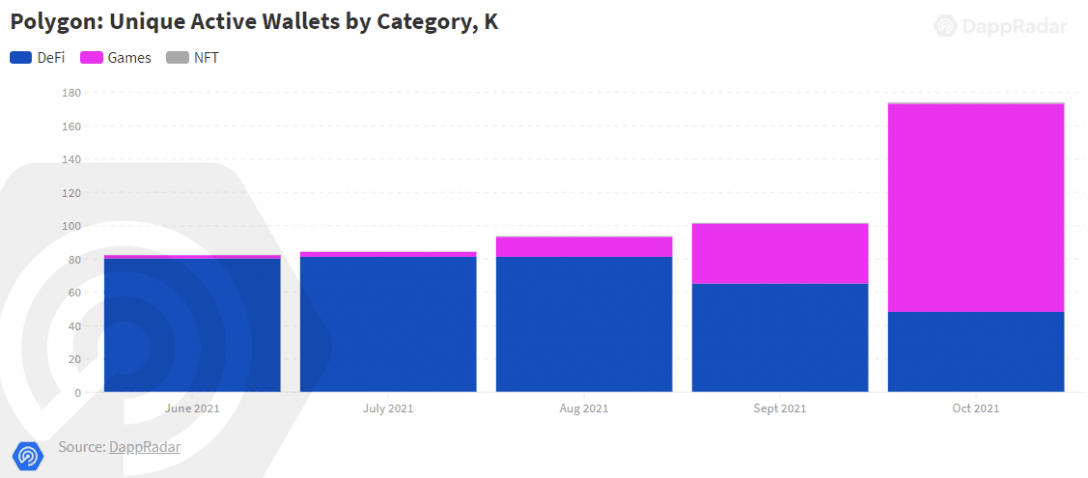

與此同時,遊戲類別也在不斷增長。 10月份與遊戲Dapp交互的UAW數量環比增長19.72%。其中在Polygon上的增長最為明顯,而Polygon本質上也是一個以其DeFi Dapp而聞名的網絡。

同時,在NFT方面,UAW的數量也在不斷增加。每天有超過142,000個UAW連接到NFT相關的Dapp。這其中主要由Solana和BSC推動,因為它們改進了他們的NFT替代方案。

元宇宙的爆發

在全球市值第六大公司Facebook宣布更名為Meta後,曾經的宇宙就成為了社交媒體巨頭前進的主要焦點。雖然對於從事區塊鏈領域,尤其是遊戲領域的人們來說,這可能是一個熟悉的概念,但對於大多數人來說,元宇宙仍然是一個相當新穎和抽象的話題。

在元宇宙逐漸出圈後,那些與其緊密相連的加密貨幣的價格已經產生了直接影響。例如,像Decentraland、The Sandbox或Ember Sword等虛擬世界。在萬聖節之夜,Decentraland的原生代幣MANA就達到了4.11美元的歷史新高。

類似的事情也發生在Sandbox的原生代幣SAND上。目前,SAND在2.35美元的價格發現範圍內。比9月份創下的歷史新高增加了125%。

雖然這些項目中的大多數在元宇宙中仍處於開發狀態,但越來越清楚的是,元宇宙將潛在地改變我們社交的方式,甚至將我們生活的某些方面代幣化。建立一個可以將人們一起聚集在一起玩耍、交易和四處走動的社區空間這在幾年前還只是一個夢想的概念。而現在很明顯這個概念已經完全超越了區塊鏈。

遊戲佔Dapp行業使用量的55%

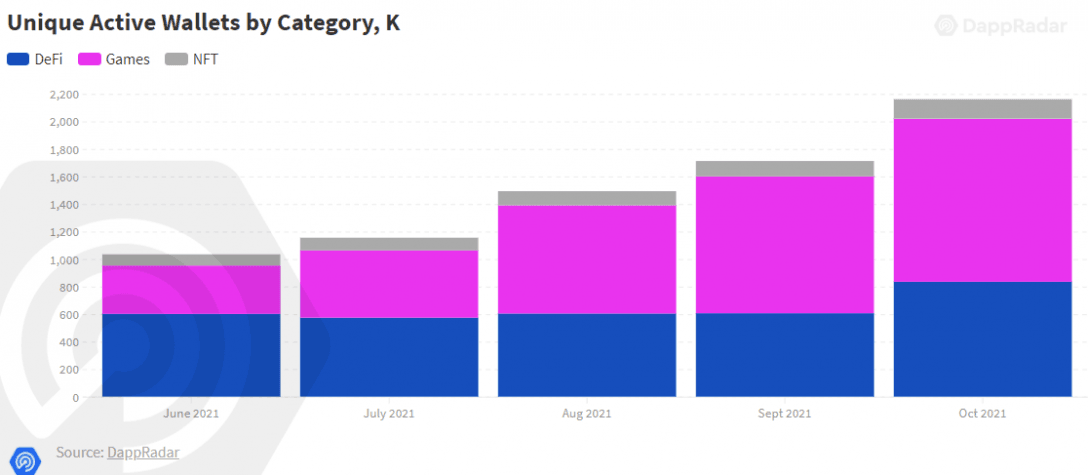

儘管DeFi是UAW增長最快的類別,但基於區塊鏈的遊戲仍然代表了Dapp行業的大部分活動。 10月份有119萬UAW連接到遊戲Dapp。遊戲類別確立的主導地位保持在9月份的55%,較第三季度的49%有所改善。

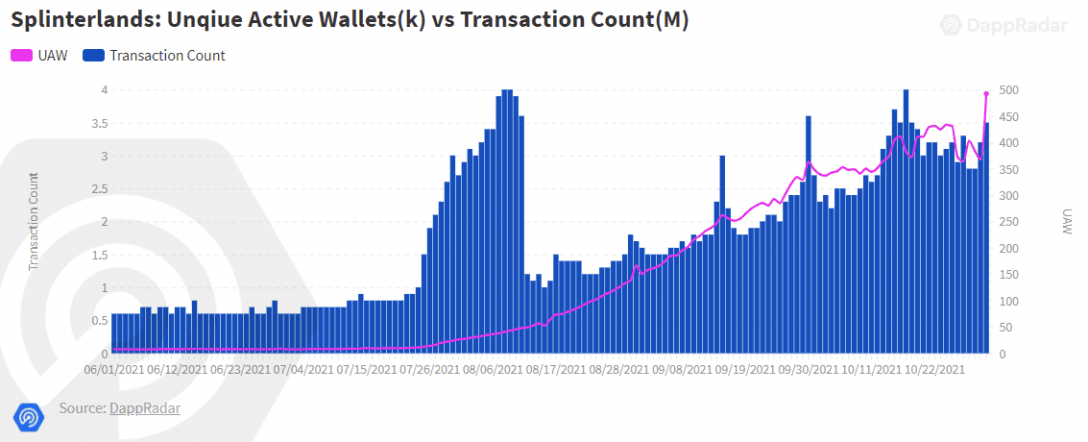

Splinterlands是主要貢獻者之一。在第三季度中,這款卡片交易遊戲的用戶基礎季度環比增長了320%,Hive Dapp在10月份繼續增長。 Splinterlands 一直是該行業基於鏈上活動的第二大遊戲,在10月有超過65.1萬的UAW註冊。這一數字較9月份增長了44.38%。

從鏈下數據來看,Axie Infinity無疑是整個行業中玩得最多的遊戲。據Sky Mavis團隊稱,每天有超過200萬活躍用戶。然而,10月份的鏈上活動激增,使其成為僅考慮鏈上數據的第三大最受歡迎的Dapp。在AXS抵押功能的推動下,用戶更頻繁地連接到流行的Dapp。 10月份,共有647,000個UAW與AXS有聯繫,較9月份的數據提高了27%。

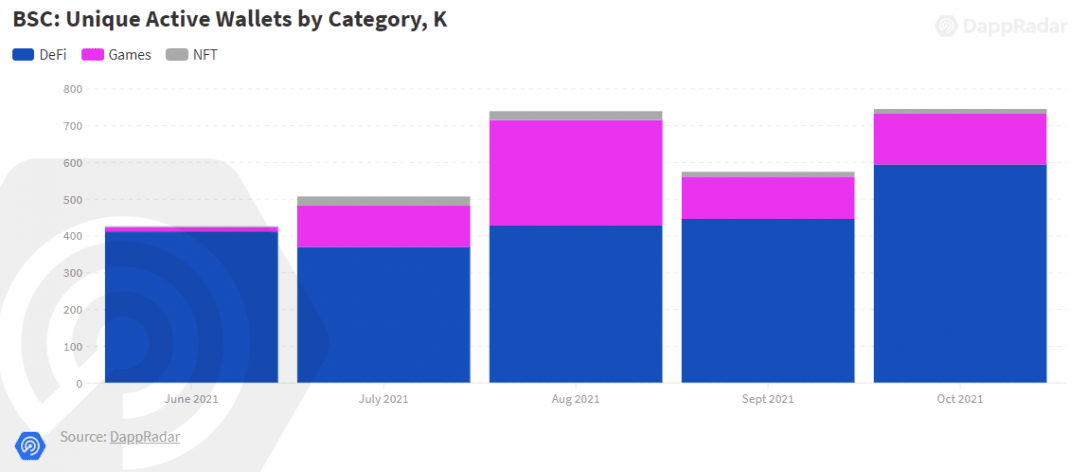

此外,還有一個奇怪的BSC案例。自第三季度以來,BSC已成為GameFi的參照物。該網絡託管了Mobox和CryptoBlades等流行遊戲,其遊戲使用量環比增長16%。儘管上述兩個Dapp分別下降了26%和25%,但新的GameFi Dapp不斷提升BSC的月度遊戲玩家基數。

雖然Mobox(157,000 UAW)和CryptoBlades(89,700 UAW)似乎被鎖定為前10名遊戲,但每個月都有新的BSC替代品。 10月份,CryptoMines吸引了超過112,000個UAW。

Polygon獲大幅提升

不久前,Polygon只是一個百分百的DeFi玩家。雖然它擁有一個有利的生態系統,但它的活躍度已經輸給了其他網絡。然而在10月,以遊戲活動形式出現的第2層解決方案讓Polygon生態出現了生機。

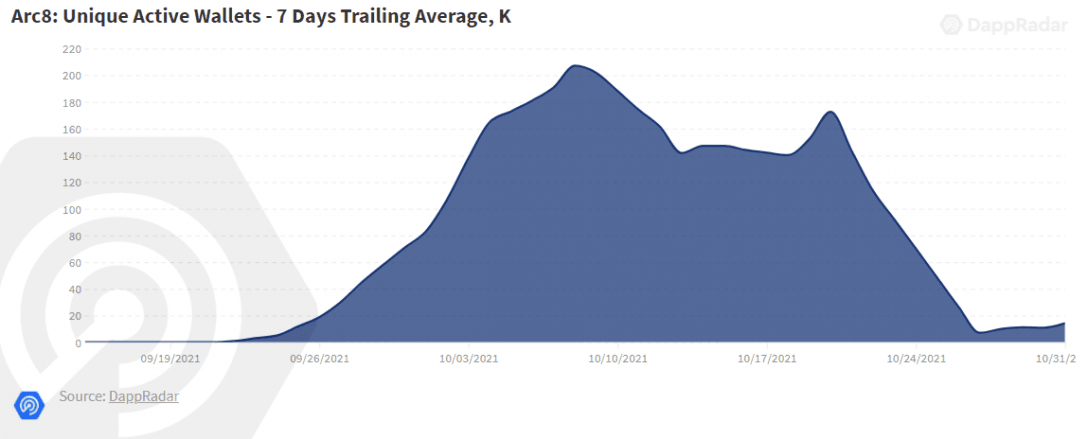

由Gamee開發的一款邊玩邊賺手游《Arc8》於9月上線。在這款遊戲的發布會上,他們還宣布了一項採礦計劃,以使註冊這款遊戲更有吸引力,在結束挖礦階段後,Arc8應用程序全面啟動,啟用了新的迷你游戲並對Dapp的原生代幣GMEE的價格產生了積極影響。 10月,儘管挖礦活動結束,但仍有超過373,000名UAW連接到Polygon遊戲。

除了Arc8,Polygon還擁有已經建立的遊戲選項,例如GameFi Dapp Aavegotchi和賽車遊戲Revv Racing。此外,即將到來的元宇宙,如The Sandbox和Ember Sword將自己整合到Polygon網絡中。除了元宇宙將提供的明顯相關性之外,寶萊塢和板球明星最近宣布進入NFT市場可能對Polygon的前景起到重要作用。

值得注意的是,多邊形是一個基於印度的項目。寶萊塢和板球在這一地區的重要性堪比好萊塢和體育明星在美國的影響力,比如Tom Brady或stephen Curry,或者Lionel Messi和F1在歐元區的影響力。

在DappRadar的監測下,近幾個月來,幾位好萊塢和體育名人加入了NFT的潮流,從加入CryptoPunks或Bored Ape Yacht Club(BAYC)等藍籌系列,到在以太坊或其他替代區塊鏈上推出自己的NFT系列,賦予空間另一種獨特的感覺。

另外,寶萊塢效應肯定會在未來幾個月內受到關注。作為未來NFT市場的一部分,認可來自全球該地區的名人,不僅會加強Polygon的NFT產品,而且還將使NFT市場超越非常集中的美國基地。同時還與東南亞一個非常活躍的遊戲賺取驅動地區互動。

各公鏈NFT賽道得到發展

NFT領域在第三季度實現了爆炸式增長,在此期間累計交易量超過104億美元。令人印象深刻的是,該領域在10月份保持了增長速度。僅在過去的31天內,NFT的交易額就超過42億美元。比9月份的數字略增加1.48億美元。

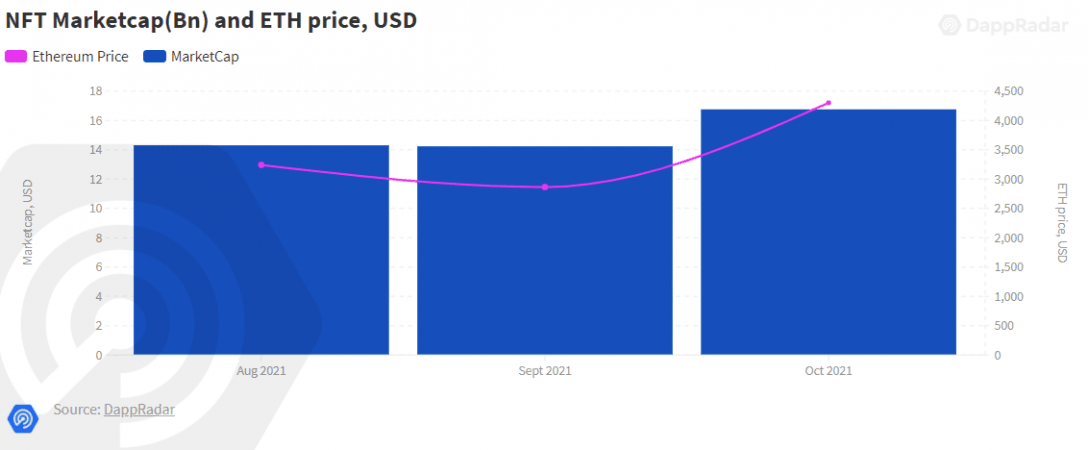

除此之外,按交易量計算的前100個以太坊收藏的場內市值,加上Flow的NBA Top Shot,比9 月的記錄增加了17.81%,在此過程中達到167.2億美元。儘管部分藍籌藏品各自的底價按月下跌,但底價仍有所上升。例如,CyrptoPunks地板價格環比下降21.44%,BAYC地板價格下降10.23%,而CyberKongz和Cool Cats地板價格分別比9月底下降了6%左右。

另一方面,在當前圍繞元宇宙的炒作中,Decentraland和The Sandbox等元宇宙項目推高了其地板價格,也推動了地板市值的上漲。再加上與9月30日相比,ETH的價格上漲了50.32%。

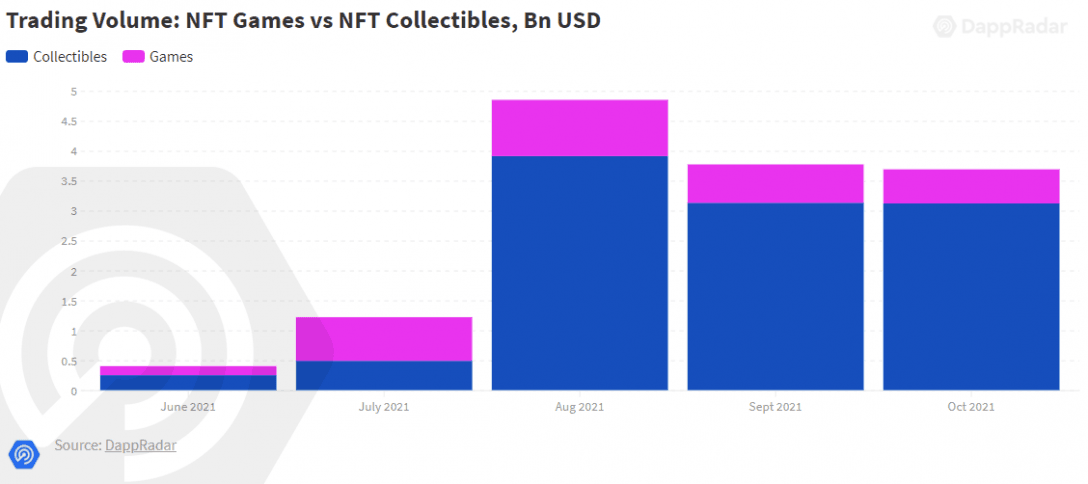

值得注意的是,10月份的遊戲內物品的主導地位略有下降,收縮不到2%,使NFT遊戲的主導地位達到15.46%,低於9月份的17.02%。最值得注意的是,Axie Infinity縮減了其交易規模,這對遊戲中的NFT產生了負面影響。儘管存在負面情況,但NFT領域仍在繼續擴大。

雖然目前市場對NFT仍然是供不應求,但在10月份還是出現了370萬獨立NFT交易者的歷史新高。而這也表明NFT市場仍在朝著積極的方向發展。

在以太坊上,一些託管的藏品被廣泛視為存儲價值的單位,而另一些則是真正的被動收入來源。前面提到的一些NFT項目以及Art Blocks系列和Cryptoadz等其他項目就是這種情況。

藍籌收藏的地位肯定在以太坊的NFT主導地位中發揮了作用(佔NFT總交易量的82.11%)。然而,如前所述,其中一些集合的減少為其他未命名為OpenSea的市場的激增打開了大門。

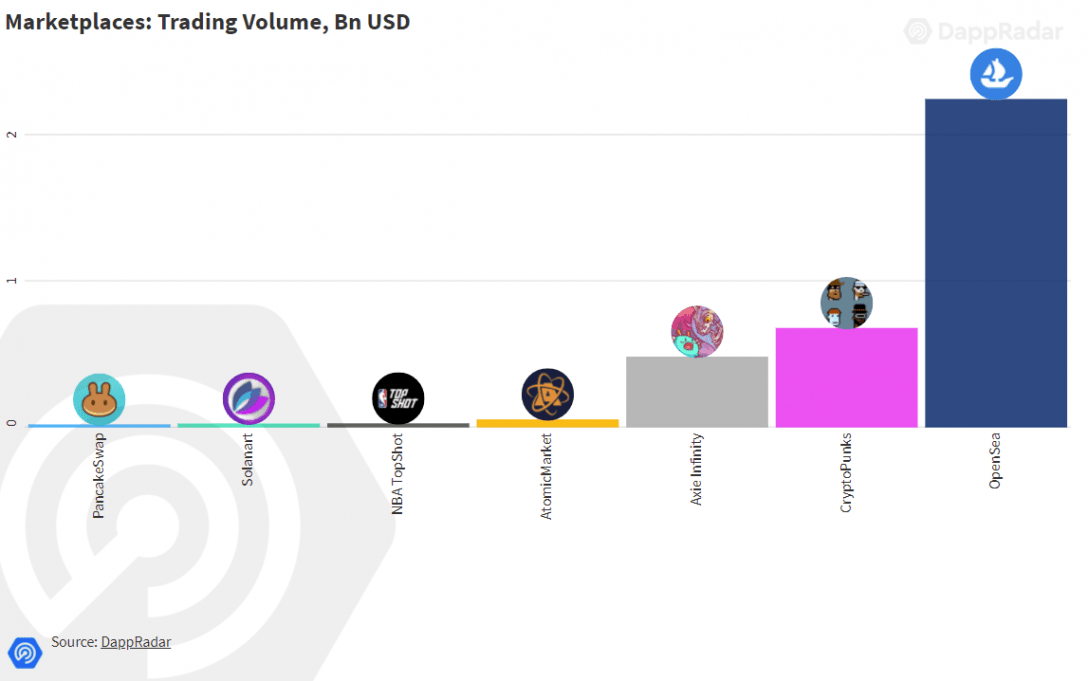

雖然10月份以太坊的交易量環比增長1%,但該網絡最重要的市場OpenSea同期交易量下降了14.37%。 OpenSea連續第二個月在這一指標上有所下降,進一步支持NFT領域不依賴於單個區塊鏈。

值得注意的是,Solanart是Solana上的NFT市場,10月份的交易量超過1.873億美元,環比增長13.79%。按照10月份的交易量計算,這種銷售水平使Solanart成為第三大市場,僅次於現有的OpenSea和Axie的市場。

此外,Wax上的AtomicMarket的交易量出現了重要的飆升。在來自FarmersWorld的NFT遊戲項目的推動下,AtomicMarket的交易量比上個月增長了459.25%。

在BSC,PancakeSwap已經是整個行業使用最多的Dapp。然而,在10月份,DeFi平台鞏固了其新功能PancakeSwap NFT市場。僅在10月份,PancakeSwap作為一個市場就吸引了超過37,000個唯一錢包地址,並積累了超過3900萬美元的交易量。這些數字分別代表了140.72% 和676.67%的顯著增長。

令人印象深刻的是,PancakeSwap市場在10月份的交易量排名第六,超過了NBA Top Shot,儘管“Run it Back”系列成功銷售,Top Shot的市場交易量提高了122.42%,並且其唯一錢包地址數量有所增加。環比增長30.46%,達到124,000。

TVL達2198億美元,創歷史新高

在DappRadar的第三季度行業報告中,我們注意到,像索拉納強大的DeFi產品和Avalanche密集流動性挖礦計劃等值得注意的故事已經在DeFi領域發生。此外,在加密價格飆升的推動下,該行業的TVL在10月份達到了2198億美元的歷史新高。比9月份的價值增長23.4%。同時,七個區塊鏈持有該行業93%的TVL。

就上述指標而言,以太坊仍然是領先者。 10月底,以太坊持有1200億美元的TVL,幾乎是該行業指標的55%。儘管近幾個月DeFi Dapp的供應量有所增加,並且儘管存在高昂的gas費用的所有負面影響,但以太坊仍然是一個充滿DeFi活動的網絡。

在TVL方面,BSC被Solana超越。儘管擁有整個行業中最常用的Dapp,並且從9月底開始將TVL增加了23%,但BSC無法與炙手可熱的Solana的步伐相提並論。除了PancakeSwap之外ApeSwap、Venus和Alpaca Finance等其他DeFi Dapp提供有吸引力的高產運營選項,吸引了大量用戶。 10月底,BSC的TVL達到218.9億美元。

就TVL而言,Terra仍然是第四個區塊鏈。 Terra的指標超過99.5億美元,環比增長18%。一個積極的趨勢,但被雪崩壓倒了。在強勁的流動性挖礦產品的推動下,Avalanche的TVL環比增長129%。 10月底,Avalanche的TVL為83.8億美元。這兩個區塊鏈之間的差額從9月底的47.8億美元減少到目前的15.7億美元。

Fantom是另一個在談論DeFi時值得考慮的區塊鏈。高度可擴展的網絡在TVL方面已經超過了Polygon。 10月底,Fantom擁有54.5億美元的TVL,與9月底相比,該指標顯著增加了287%。

總而言之,DeFi競賽是一個值得一看的景象,七個公鏈正在爭奪TVL的統治權。在不到三個月的時間裡,這個領域從由以太坊、BSC和Polygon主導,變成了一個競爭非常激烈的領域,有許多適合不同類型投資者的有趣選擇。在接下來的幾個月中,值得關注這個領域的發展。

Solana:三頭怪獸

如前所述,Solana在DeFi競賽中的足跡更加明顯。 10月底,Solana成為以TVL計算的第二大網絡。在超越BSC的道路上達到249億美元。其TVL環比增長35%,目前佔行業總量的11.32%。

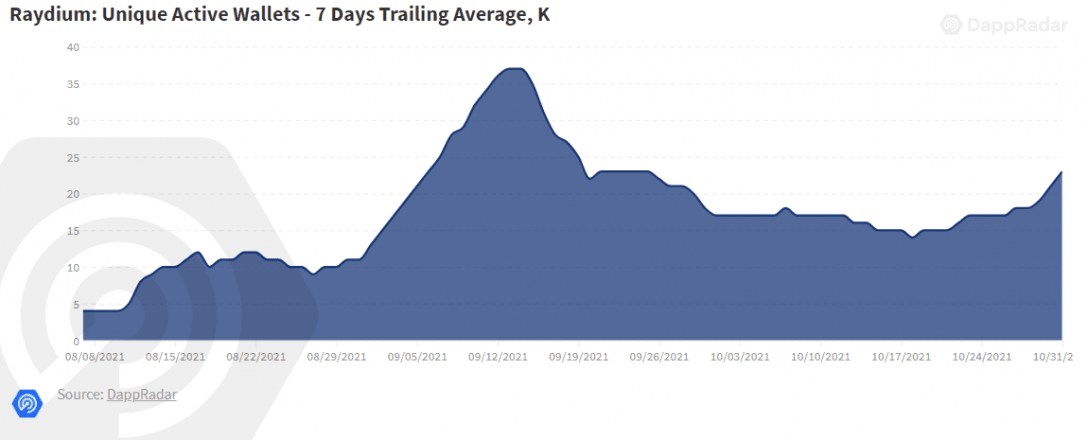

慢慢地,Solana Dapp將自己定位為DeFi行業不可或缺的一部分。例如,作為流動性提供者的自動做市商Raydium成為整個行業中使用最廣泛的DeFi Dapp之一。 10月,Raydium吸引了超過238,000名UAW,在這方面僅落後PancakeSwap和1inch。 Serum是受益於Raydium的AMM的DEX,在10月底達到了16億美元的TVL。

此外,值得注意的是,Sabre、Marinade Finance、Sunny和Orca,在各自的協議中都有至少10億美元的TVL。在網絡內創建一個非常完整的DeFi生態系統。但是我們不應該將Solana視為僅限DeFi的平台。該網絡可能是以太坊之後最強大的NFT市場之一。儘管託管了幾個NFT收藏品,這些收藏品顯然是來自著名的以太坊收藏品的分身,但市場正在尋找它的基礎。正如Solanart所證明的那樣,就10月份的交易量而言,它是排名第三的市場。

結論

Dapp行業可能正處於最好的時刻,因為所有三個主要類別的使用和價值都在實現有機增長。遊戲仍然是區塊鏈使用背後的主要驅動力。除了現有的元宇宙之外,其中一些遊戲項目已經宣布元宇宙是其開發的關鍵部分。例如,Axie Infinity、Splinterlands、Aavegotchi、Dark Country以及許多將土地特徵整合到他們的遊戲機制中。隨著最近媒體對元宇宙的關注,虛擬土地所有權的概念將在大眾中流行起來。我們預計去中心化虛擬世界的重要性會進一步增長。

在連續幾個令人印象深刻的月份之後,NFT領域可能正在降溫。在連續幾個月的交易量超過40億美元之後,10月份的交易量再次達到42億美元。儘管一些最重要的以太坊收藏正處於自然整合期,但其他區塊鏈(如Solanart、AtomicMarket和PancakeSwap自己的平台)上的市場正在創造價值。此外,值得一提的是,NFT的場內市值正在上升。

這是評估NFT項目時最重要的指標之一,因此對其的可見性至關重要。總體而言,查看底價很重要,而考慮稀有性和其他類型指標的實際估值又增加了一層。

另外,現在的DeFi依舊是“沉睡的巨人”。該領域正變得越來越成熟和鞏固,主流公鏈在去中心化金融行業中發揮著至關重要的作用。以太坊已成為巨鯨網絡,而Solana、BSC和其他區塊鏈將繼續吸引新用戶,因為現在的我們,已經離DeFi領域的大規模採用更近一步。