摘要:隨著數字人民幣的試點應用的持續推進,各種關於數字人民幣的詐騙消息層出不窮,而相關信息也在網絡傳播中丟失了真相。近日,一則關於數字人民幣詐騙的消息在網上瘋傳,說是有人被詐騙分子利用數字人民幣輕鬆轉出了幾十萬。移動支付網就這個事情在網絡上搜索,但是出現了多個版本的說法,而消息源頭是一張數字人民幣開通和…

隨著數字人民幣的試點應用的持續推進,各種關於數字人民幣的詐騙消息層出不窮,而相關信息也在網絡傳播中丟失了真相。

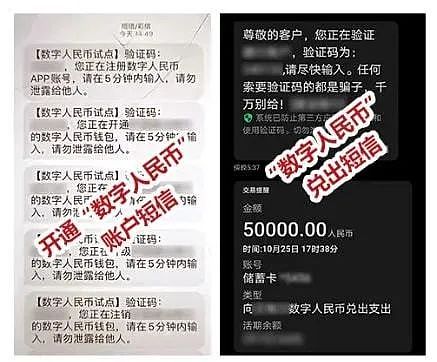

近日,一則關於數字人民幣詐騙的消息在網上瘋傳,說是有人被詐騙分子利用數字人民幣輕鬆轉出了幾十萬。移動支付網就這個事情在網絡上搜索,但是出現了多個版本的說法,而消息源頭是一張數字人民幣開通和兌出的短信截圖。

版本一:10月25日,勒流街道一事主遭遇冒充公檢法詐騙,對方以事主涉嫌洗黑錢為由,要求事主填寫個人信息、錄製自拍視頻(詐騙分子用於人臉識別)、提供驗證碼並開啟屏幕共享讓對方進行遠程操作。

隨後,詐騙分子利用事主信息開通“數字人民幣”賬戶,並分15次將事主的資金兌換成“數字人民幣”後,將“數字人民幣”轉出到目標賬戶。事主在收到多條兌換短信後才意識到是詐騙,最終被騙約43萬元。

(該消息由“佛山市順德區公安局信息發布、警民互動平台”發出)

版本二:10月28日,爐霍縣王某接到一陌生電話稱:其在一網貸平台上有一筆高利息貸款,需要清除,否則將影響個人徵信記錄。王某因自身確實借有網貸,所以放鬆了戒備,讓騙子有了可乘之機。

對方要求王某查詢該平台上的信用額度並將該額度轉至自己銀行卡內。王某按照要求將“有錢花”貸款平台上的10萬餘元轉到自己銀行卡內。隨後,對方要求王某下載“數字人民幣”App,通過“數字人民幣”App將卡內資金轉入指定的數字賬戶內,王某在收到多條兌換短信後才意識到是詐騙,最終,王某被詐騙10萬餘元。

(該消息由甘孜藏族自治州公安局公眾號“平安甘孜”發出)

以上,是兩個不同的消息源傳播的關於“數字人民幣詐騙”的消息(很諷刺的是,短信提示裡表示“任何索要驗證碼的都是騙子,千萬別給!”),如果消息屬實那麼到底哪一個是真的呢?這個暫且不做討論,就以上兩個不同的信息我們來看看這其中的疑問點!

疑問一:如何被騙43萬?

假設版本一中所有要求都滿足(錄製自拍視頻用於人臉識別、提供驗證碼並開啟屏幕共享),但是一個晚上時間如何被騙43萬?

數字人民幣錢包可以根據不同的實名強度分成不同的類別,分別是一類(強實名)、二類(較強實名)、三類(弱實名)、四類(非實名)。

其中,一類錢包具有無餘額上限、無單筆支付限額、無日累計支付限額及無年累計支付限額等屬性,但是客戶須提供本人有效身份證件、綁定本人銀行賬戶並在櫃面渠道面簽才能實現開通。

二類數字錢包具有50萬元餘額上限、單筆支付5萬元限額、日累計支付10萬元限額等屬性,客戶須提供本人有效身份證件信息及綁定銀行賬戶信息,在櫃面、手機App(央行數字人民幣App、手機銀行和現金錢包App)等多種渠道辦理。

三類數字錢包具有2萬元餘額上限、單筆支付5000元限額、日累計支付1萬元限額等屬性,客戶可在櫃面、手機等渠道提供本人有效身份證件辦理,無需綁定銀行賬戶。

四類數字錢包具有1萬元餘額上限、單筆支付2000元限額、日累計支付5000元限額等屬性,客戶僅需提供本人手機號碼等信息,即可自助開通錢包。

一個用戶只能開通一個一類、二類或三類錢包,未經過實名認證的個人用戶,同一手機號只能開通一個四類錢包。

(5類錢包主要針對境外用戶,目前較少提及)

通過數字人民幣錢包的額度限制,我們可以看出,不需要綁定本人銀行賬戶的三、四類錢包顯然無法滿足大額的轉賬要求;而要綁定本人銀行賬戶首先需要驗證碼、人臉識別等多項驗證,而且升級後的二類錢包日累計也僅有10萬元。

要想被騙43萬元,那得分至少5天時間來完成!而且非常有意思的是,在該案例描述中,被騙人將自己的人臉信息、驗證碼甚至“屏幕共享”合盤托出,做到這個地步之後詐騙分子無異於直接在你的口袋裡拿錢了,是不是數字人民幣顯然已經不重要,難道詐騙分子是想通過數字人民幣轉賬到“非實名錢包”中來逃避監管?

疑問二:到底是如何通過數字人民幣轉賬的?數字人民幣錢包能否綁定非本人銀行賬戶?

對於版本一,43萬的詐騙金額顯然是不合理的,那麼看起來版本二中被騙10萬元似乎比較合情合理。

但是疑問點仍然在於,被騙人在開通數字人民幣錢包之後,是否綁卡進行了錢包升級?如何將銀行卡內的錢兌換到數字人民幣賬戶中,又分為多少筆將其轉出到了詐騙人賬戶中?

如果沒有綁定銀行賬戶進行升級,那麼就只能通過數字人民幣App喚醒手機銀行App的形式來進行兌換,賬戶餘額不能超過2萬元,且單筆轉賬/消費不超過5000元。

如果綁定銀行賬戶進行升級,那麼肯定需要填寫個人信息並進行人臉識別。從“截圖”來看,被騙人單筆從銀行賬戶中兌出了5萬元存入數字人民幣錢包(注數字人民幣的兌出兌回不計入單筆限額中),錢包顯然是經過升級之後的二類錢包。那麼詐騙人的收款錢包又是幾類呢?如果是二類,詐騙人可以分為最多3筆就能把10餘萬的資金全部轉走;如果是三類或四類,詐騙人需要最少轉賬6次。

但是值得注意的是,通過數字人民幣App進行數字人民幣錢包之間的轉賬,用戶是不會收到短信通知的。僅僅在將銀行賬戶資金兌出到數字人民幣賬戶時才會有短信提示。

所以這裡面又出現了不合理甚至前後矛盾的地方。至於數字人民幣錢包能否綁定非本人銀行賬戶,答案肯定是不行的。

疑問三:非試點城市是如何那麼輕易就開通數字人民幣錢包的?

版本一的事發地在佛山順德勒流,版本二的事發地在四川甘孜爐霍,兩地均不是數字人民幣的試點城市。那麼詐騙人是如何指導其快速開通數字人民幣錢包的?

在各地數字人民幣試點持續推進,各運營機構瘋狂拉新的同時,是否需要對新用戶的開立進行一定程度上的提示和監管。

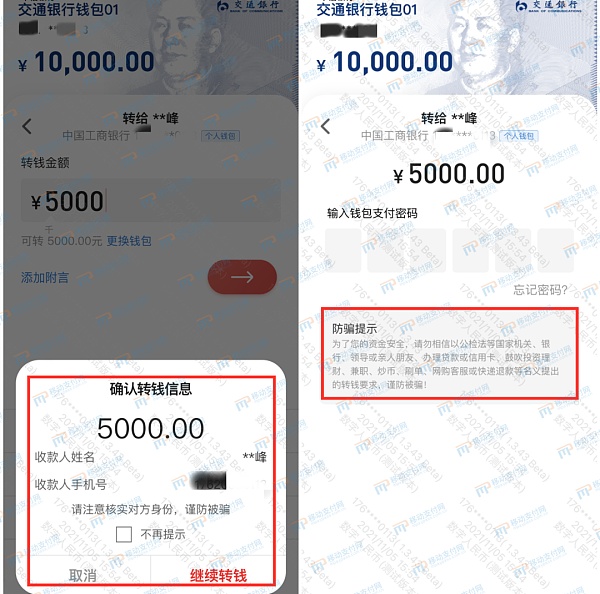

(數字人民幣App錢包轉賬時的“安全提示”)

結語

總之,以上如果消息屬實,一方面反應了當前數字人民幣試點階段相關的業務流程和安全防護仍然需要持續完善,另一方面也提醒廣大人民群眾,一定要擦亮眼睛,切勿輕易相信任何所謂的“安全賬戶”,保護好個人信息,尤其是自己的人臉信息和手機驗證碼。