對於傳統的銀行服務提供商來說,這是一場激烈的競爭。

從強大的大通銀行開始,整個銀行業都對非銀行競爭對手的崛起感到震驚。但這場衝擊也喚醒了銀行業,如果迅速行動,銀行業有能力重新奪回失去的市場份額。新銀行(Neobanks )和金融科技公司進入銀行業有助於刺激銀行和信用合作社進行創新,迫使他們更快地應對。這些挑戰者更有創意,更注重品牌和使命,對下一代消費者特別有吸引力。

對於傳統的銀行服務提供商來說,這是一場激烈的競爭。新冠疫情刺激了全球範圍內採用的數字化,為金融科技公司“與老牌銀行競爭”打造了良好的基礎,凱捷報告指出。銀行業領導者已經非常關注金融科技和新銀行,這是有充分理由的。金融科技公司融資正在飆升。根據Innovate Finance 的數據,僅英國投資者在2021 年上半年就籌集了57 億美元,超過了2020 年43 億美元(全年)的記錄。但在這種數字衝擊帶來的所有焦慮中,一些數據浮出水面,表明現在的老牌銀行仍然佔據上風。舉個例子:根據凱捷的調查結果,近十分之七(68%) 的人表示他們會嘗試現有主要銀行提供的數字銀行產品。也許來自新銀行的壓力正是傳統銀行提供商更好地了解客戶所需要的。也許他們最終可以抓住這一勢頭,因為他們擁有完善的基礎,並且正在熟悉他們需要的技術來留住客戶。

傳統銀行需要做什麼

歐洲金融管理協會(EFMA) 首席執行官約翰·貝里(John Berry) 與凱捷合作發布了《世界金融科技報告》,他表示,金融機構真的沒有時間等待,看看這場數字銀行革命會發生什麼。

“新冠疫情的影響使傳統的零售銀行環境變得更加苛刻,”貝里在報告中說。 “為了讓現有老牌銀行保持相關性,現在是將金融嵌入客戶生活方式並採用基於平台的模式的時候了——拖延不再是一種選擇。”

作為應對,越來越多的銀行數字子公司正在美國各地湧現。最近的一家是由劍橋儲蓄銀行於2021 年7 月中旬推出的,名為常春藤銀行(Ivy Bank)。

劍橋儲蓄銀行總裁兼首席執行官韋恩·帕特諾德(Wayne Patenaude) 表示:“常春藤銀行的誕生源於我們希望在不斷變化的市場環境中滿足客戶需求的願望,並為我們提供了在我們歷史悠久的傳統銀行支持下打造一個以關係為中心的數字銀行。”

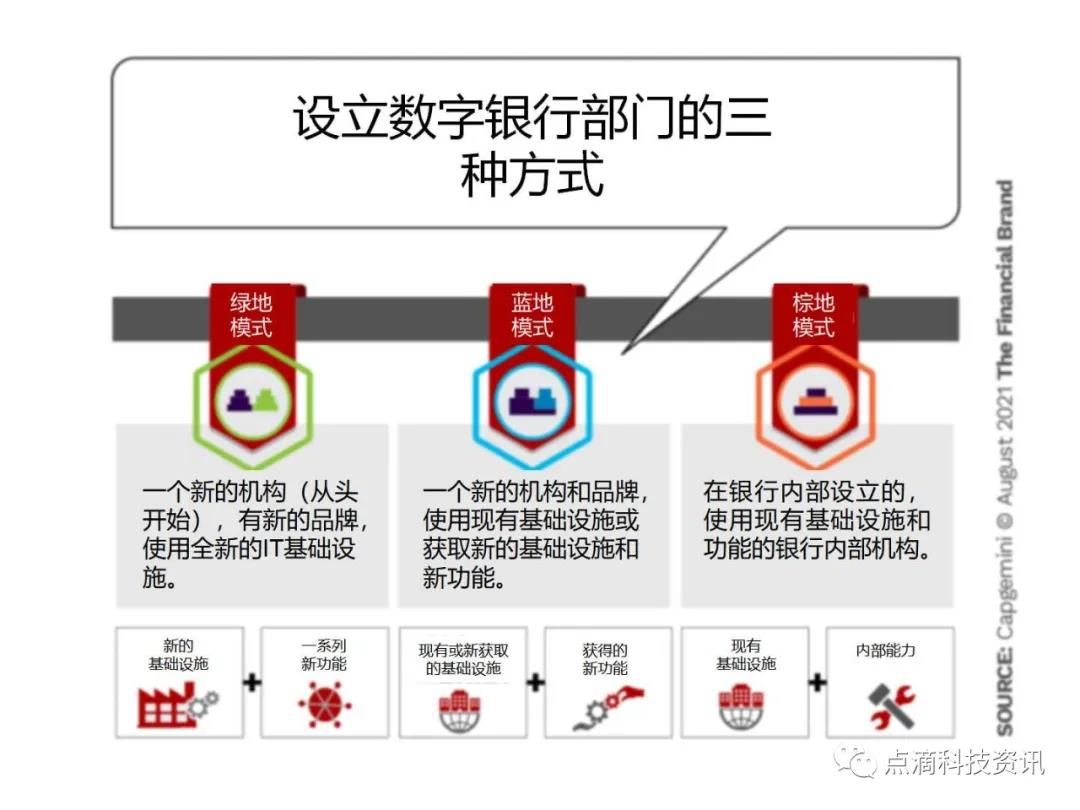

對於尋求路線圖的金融機構,凱捷列出了他們在設計傳統銀行的數字銀行時可以採用的三種不同方法:

•綠地模式(Greenfield):使用全新IT 基礎設施的新品牌名稱下的新實體(從頭開始)

•藍地模式(Bluefield):混合使用現有或收購的基礎設施和新獲得的具備一定功能的新實體和品牌名稱

•棕地模式(Brownfield):使用現有基礎設施和內部構建功能的內部部門

綠地模式(Greenfield)

對於那些對金融科技和現有技術項目感興趣的銀行高管來說,綠地模式越來越受歡迎。使用這種模式,希望推出數字銀行的銀行服務提供商將投資於有新名稱和品牌形象的新基礎設施,這些基礎設施具有與原銀行分開存在的全新功能。凱捷引用迪拜商業銀行作為綠地模式的一個例子,稱它推出了CBD Now,這是阿拉伯聯合酋長國的第一家純數字銀行。

棕地模式(Brownfield)

不會與周圍環境混雜- 也不會出現威脅現有資產情況- 凱捷表示,這種方法與全球銀行業供應商產生強烈共鳴,但不適合技術上謹慎的機構。報告稱,這意味著一家銀行可以完全在內部孵化一家數字銀行,並“將其作為一個獨立的實體進入市場”。大多數情況下,採用這種方法的銀行將使用其現有的基礎設施,而不是尋求金融科技公司或其他外部幫助。

藍地模式(Bluefield)

藍地模式是上述兩種模式的混合,因為銀行可以建立一個獨立的純數字銀行實體,該實體仍結合母銀行的基礎設施。

凱捷的報告指出,“擁有未經證實的數字產品創新技能的數字成熟銀行選擇了這條路線”,因為他們可以將他們已經知道的內容與客戶想要的技術功能相結合。

Capgemini 金融服務全球業務部首席執行官Anirban Bose 表示,沒有真正的“萬能模式”,並補充說銀行無法同等地創建所有數字子公司。

“受金融科技啟發的數字旅程需要成為銀行全面的重要戰略路徑。但是,銀行在採取行動時需要敏銳而具體,”Bose 堅持道。 “今天能夠實現長期增長和盈利的機構將成為明天金融科技時代的成功故事。”

勝出的銀行數字子公司的特點

常春藤銀行並不是第一家純數字銀行子公司。繼高盛推出Marcus 以及ING 在英國推出自己的新銀行Yolt或,包括BankMD(總部位於德克薩斯州Transpecos 銀行的數字部門)和KeyBank 的Laurel Road for Doctors 數字銀行部門,常春藤銀行也推出了自己的數字銀行。

但是並非所有的銀行內部數字銀行都獲得了成功,尤其是大通銀行成立時間不長就關閉的移動銀行Finn。但是,這些銀行內部成立的,並且能夠和行業新興銀行競爭的數字部門有哪些特徵?首先看看MidFirst Bank,根據金融品牌的Neobank Tracker,它現在已經推出了兩個自己的新銀行:Monifi 和Vio Bank 。

例如,Monifi 宣傳自己是一家免費的銀行服務提供商,可幫助其客戶進行預算和儲蓄。其高利率可以與業內幾家最大的參與者競爭,包括CIBC 和AmEx。 Monifi 用戶還可以設置不同的預算賬戶,以便為不同的目標進行儲蓄。

Monifi 還可以幫助消費者了解他們在不同的購物上花了多少錢,他們可以向應用程序提出諸如“我最喜歡的餐廳是什麼?”之類的問題。或者“去年我在咖啡上花了多少錢?”另一方面,Vio Bank 將其戰略集中在活期存款和貨幣市場賬戶上。

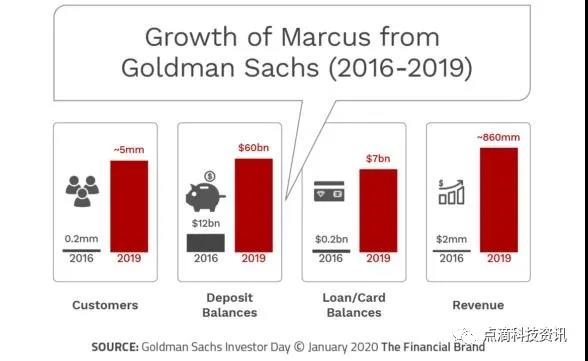

Marcus 有许多类似的功能,并且最近几年Marcus发展显著,从客户数量、存款余额、贷款和收入各个方面数据来看,Marcus都取得了一定的成功。以高盛现有的投资策略和基础设施(蓝地模式的一个例子)为基础, Marcus 允许客户开设高收益储蓄账户 ,可以在任何地方获得3,500 美元到 40,000 美元不等的个人贷款,并自动化配置他们的投资组合。

另一方面,ING 的Yolt 標語為“Unthink Money”——採用更直觀的方法,提供預付存款賬戶(通過要求用戶連接一個或多個銀行賬戶)和借記卡。客戶還可以使用“jar spending”工具,它與Monifi 一樣,可以幫助人們生成各種儲蓄賬戶。

Yolt 應用程序的突出之處在於其內置的儲蓄計算器,它可以幫助客戶快速計算出他們需要為度假、婚禮或夢想之車存多少錢。

他們將面臨什麼

所有這些(以及更多)創新表明銀行業已經意識到挑戰。但這些企業將需要其母公司的全力支持,以抵禦金融科技公司/新銀行競爭的影響,而這種競爭已經發展了十年。

包括Chime、Dave、Revolut 和Affirm 在內的大多數新競爭對手都取得了成功,因為他們擁有合作銀行,使他們能夠提供存款賬戶、借記卡,有時還提供貸款。凱爾特銀行、克羅斯河銀行、Bancorp 銀行和綠點銀行是其中的重要機構。但是請記住,世界上的金融科技公司和新銀行遠不是傳統機構必須擔心的唯一競爭對手。

PayPal(及其Venmo 子公司)、Square 及其Square Banking 部門現已投入運營,Apple 與高盛合作推出Apple Card,以及Walmart 通過Green Dot 和其他方式積極尋求銀行服務——所有這些都帶來了巨大的挑戰。

注:本文來源於www.thefinacialbrand.com

展開全文打開碳鏈價值APP 查看更多精彩資訊