房地產、黃金和比特幣都是具有稀缺性遊戲的硬資產

注:原文來自bankless,作者是Lucas Campbell。

許多加密土著在加密資產類別中的財富比例過高了。

我們談論的是90%甚至更高的比例,儘管我們對未來的crypto抱有如此高度的信念是件好事,而且集中押注是增加財富的好方法,但作為一個聰明的投資者,值得考慮在另一個熊市的情況下對沖波動性。任何經歷過熊市的人都知道那種痛苦,你不想再經歷一次。如果你之前沒有經歷過熊市,那麼最好在變得盲目之前做好準備。

問題是我們中的許多人都迷失在同一個問題上:“我還能把錢放在哪裡?”

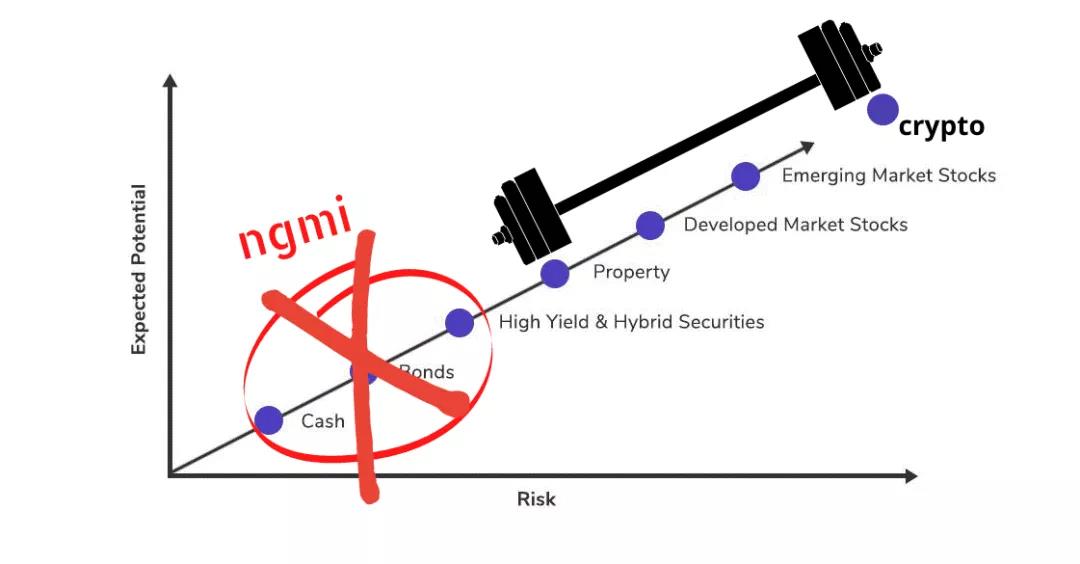

讓我們根據這個簡化的風險曲線來看看幾個可用的選項。

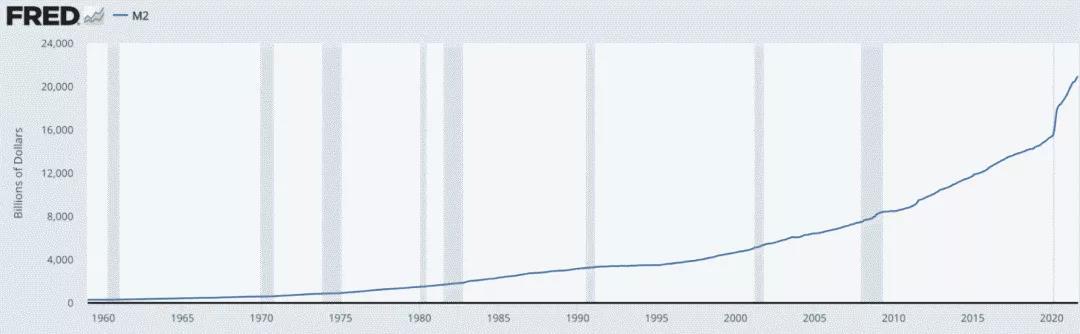

“最安全”的選擇就是現金,從歷史上看,將現金存入高收益儲蓄賬戶會提供穩定的被動收入,但這種策略不再有效。儲蓄賬戶的平均年收益率為0.06%,更糟糕的是,自2020 年以來,流通中的美元總量增加了37%,這導致通貨膨脹泡沫化,敘述已從“不會發生”到“暫時的”再到“比預期的要熱” 。

不可否認,通貨膨脹正在升溫。各國政府正在以前所未有的速度印製法幣。今天的現金策略是在你的“oh-sh * t fund”中保留你需要的生活費用,也許還有幾個月的流動現金。

因此,如果你在床墊下存放美元以保護你的財富,那麼你在未來十年就不會取得成功,對不起。

美國城市消費者消費物價指數

美國城市消費者消費物價指數

好的,所以現金不再是一個可行的選擇,那下一個選擇是什麼?

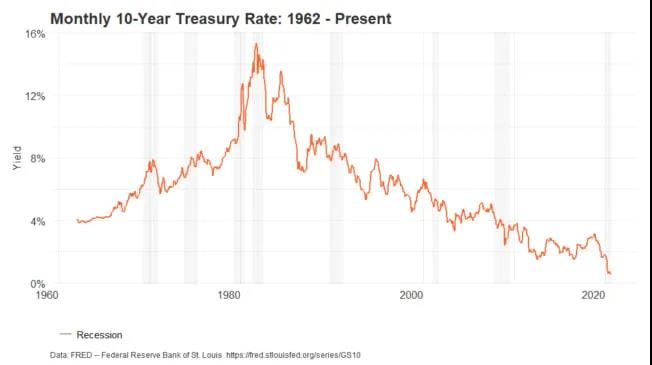

一個升級選擇就是債券市場(打字時我真的笑了),我不確定30 歲以下的人是否會再投資這個市場,這是一個笑話。 1 年期美國國債的APR 為0.1%,5 年期可能為1.0%,10 年期為1.5%,而30 年期為2.0%。而10 年期國債通脹保值證券(TIPS)的淨值為-1%(是的,這是負的)。

從趨勢來看,未來利率似乎也不會有任何有意義的增長(說實話,美國政府無論如何也負擔不起)。

另外,讓我重複一遍:M2貨幣供應量(現金和現金等價物)在不到兩年的時間裡增長了37%。如果你的淨資產在這段時間內沒有增加同樣的數額,你就輸給了杰羅姆和印鈔機。是的,這是一個過於簡單化的觀點,但它表明,你需要創造比M2貨幣供應量增長率更高的回報。因此,如果你像嬰兒潮一代幾十年來所做的那樣,委託美國政府用10年期或30年期國債來保持和提高你的購買力,那你實際相當於損失了23%,真倒霉。

因此,你不能再依靠政府提供的“無風險回報”,那我們還有什麼?

下一個選擇是混合和高收益證券,就像公司債券一樣,但2%的平均收益率還不夠。

這將我們帶到了股票市場。

美國股市有著長期的可持續和適度回報的歷史,因此對於許多加密生態的土著來說,它可能是最自然的選擇。問題是它並不真正適合槓鈴策略(barbell strategy),你已經用crypto勾選了高風險選項,你想要一些風險較低且不相關的東西。

自從印鈔機開始瘋狂運轉以來的過去一兩年中,看看GME、AMC、TSLA 發生了什麼。基於基本面的沃倫·巴菲特(Warren Buffet)式投資策略仍能為你帶來可觀的回報,但它們相比meme和科技股而言會顯得相形見絀。

股票市場已經變成了一個類似的賭場,只是要比加密市場的波動性要小一些。在這種冒險的環境中,相關性基本是相同的。如果市場出現重大調整(參見COVID 崩盤),加密貨幣和股票可能會一起下跌。它們都是風險資產。如前所述,這確實不是你想要尋找的。

在相同的相關性下,你獲得的回報卻更低,這不值得。

好吧……所以現金、股票和債券基本上不在考慮範圍內。那還剩下什麼?

我找到的最佳答案是房地產。而且我認為當與加密資產配對時,這可能是進入下一個十年的最佳槓鈴策略。

讓我來進行解釋。

1 兩個稀缺遊戲的故事

房地產、黃金和比特幣都是具有稀缺性遊戲的硬資產。稀缺遊戲實際上是一種具有固定供應資產的金錢遊戲,其目標是盡可能多地進行積累。

借用邁克爾·塞勒(Michael Saylor) 的話說,比特幣就是數字房地產,它存在固定數量的BTC(2100萬),這意味著地球上的每個人平均只能分配到0.0025 BTC,任何個人或實體都無法創造更多的BTC。我認為我們不需要更多地深入研究這個問題,但如果你有興趣,我建議你閱讀David 的文章《比特幣稀缺遊戲》以了解為什麼比特幣稀缺遊戲值得去玩,以及ETH和其他加密資產如何參與這個稀缺遊戲。

而房地產的論點出奇地相似:地球上大約有150 億英畝的可居住土地,這相當於每人大約2.3 英畝,然而,世界上有價值的房地產數量要少得多。與比特幣不同的是,驗證有價值房地產的確切數量有點困難。但正如一句古老的諺語所說,房地產的三大核心就是”位置,位置還是位置”。重要的是,就像奧地利定義的任何好的硬資產一樣,沒有人能在地球上再造出更多的土地。

關鍵在於,與比特幣一樣,房地產也是一種非主權稀缺資產。

主要區別在於一個是數字的,另一個是物理的。

這讓我想到了我的觀點:未來十年最好的槓鈴策略是玩兩個稀缺遊戲,數字房地產(比特幣)和實體房地產(財產)。

鑑於讀者都是圈內人,假設我們都明白為什麼比特幣是未來十年的一項不錯的投資,那房地產又是什麼原因呢?

2 為什麼房地產是一項好的投資

1、擁有靈活槓桿,並且有穩定回報

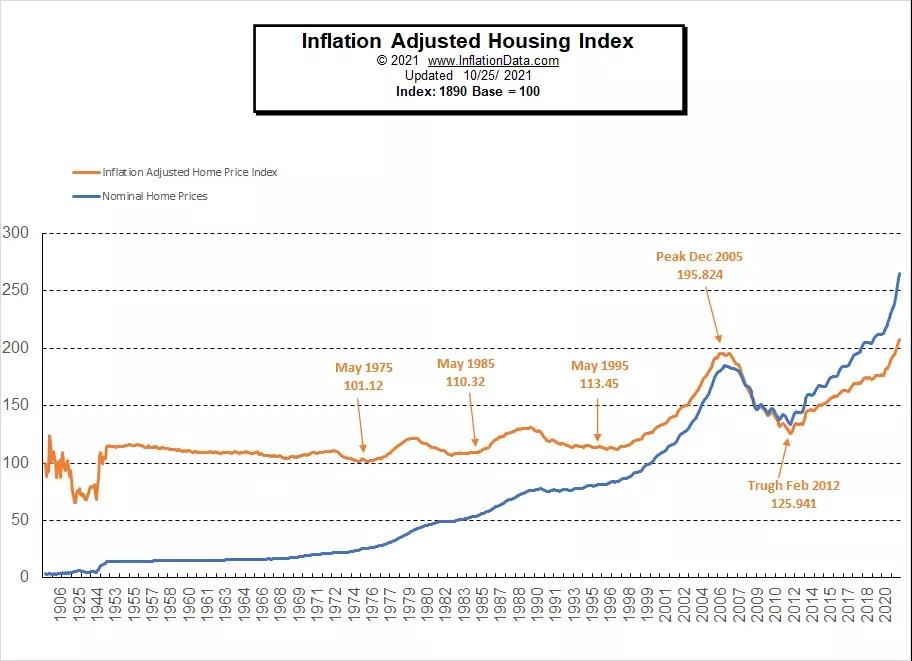

在2008年金融危機之前,房地產在很大程度上被認為是最安全的投資之一——尤其是在美國。然而,金融危機改變了敘述,從那時起,人們對房地產投資持高度懷疑態度(可以說這是一個很好的理由)。但當你拉長時間線時,你會發現房地產一直有一個穩定、可靠的表現,幾十年來一直很好地在抵禦通脹。我認為這將在未來幾十年保持不變,儘管你可能從2008年開始經歷類似加密熊市的困難時期。

儘管如此,在過去的一兩年裡,crypto人得到了很好的回報。這使許多個人處於一個非常有利的地位,他們可以靈活應對房地產投資的風險。有些人可以直接用現金購買房產——沒有問題。有趣的是,如果你決定通過承擔債務(抵押)來購買房地產,這也會增加你對房地產回報的槓桿作用。

比如說,你為價值50萬美元的房產支付了標準的20%首付,你需要支付10萬美元以及一些零錢,以支付交易費用、搬家費用、家具等,另一方面,你以歷史上最低的利率從銀行那獲得了40萬美元的法定貸款。作為回報,你以10萬美元的現金持有了價值50萬美元的資產,這相當於5倍槓桿,而美國平均房產年回報率為3.5-4%,這意味著在你購買50萬美元房產的一年內,它可以為你帶來17000-20000美元的收入。

這是10萬美元投資減去支付的利息後17.5%-20%的年化回報率,而不是廣告宣傳的無聊的3.5%-5%,更進一步,如果你是首次購房者,你可以支付低至3%的首付。

這就是為什麼房地產可以變得如此強大,以至於它可以靈活地利用相對低風險、穩定的資產。你可以通過承擔“良好債務”來大幅增加潛在回報,因為你有硬資產來支持貸款(不像信用卡那樣,你只有負債而沒有資產)。也就是說,你承擔債務顯然增加了你的風險。

不過,這裡有兩件重要的事情值得注意。首先,考慮到我們目前的經濟環境,房產價值的增長速度遠高於每年3-4%,尤其是如果你找到了合適的地方。

加利福尼亞州聖何塞的房產去年增值了10%,愛達荷州博伊西上漲9.1%,華盛頓州西雅圖上漲9.7%。由於向遠程工作的轉變,人們可以住在任何地方,因此較小的度假目的地,如海灘和山城,這些地方的增值幅度遠遠超過這一數字。既然你可以在海灘邊呆一整年,為什麼還要住在擁擠的城市呢?

如果你在上述的任何一個地點投資,你在過去兩年的回報都是瘋狂的。我們談論的是超過50%的年化回報率,這使任何美國國債、標準普爾500 指數都相形見絀,並且在某種程度上與加密貨幣一致(特別是對於槓鈴另一側的資產)。

同樣重要的是,通貨膨脹正在升溫。那麼,在以下情況下,多年期40萬美元貸款的價值是多少:

美元的購買力正在下降;

你的貸款價值隨著時間的推移保持不變;

房產價值繼續逐年攀升

剩下的不用多說。

2、有形效用

房地產不僅是一種有吸引力的低風險投資,而且與我們的jpg 不同,它具有真正的實用性。你可以選擇住在裡面,同時持續獲得該物業的所有權。

當你租房的時候,你實際上是在為短期效用而燃燒現金。你可以在房子裡住上一段時間,就這樣(你可以有更多的靈活性,而且不需要承擔任何責任)。話雖如此,你卻錯過了最重要的部分:所有權。

但是,當你擁有所居住的房產時,你在每次付款時獲得的所有權份額都會略微增加。隨著時間的推移,你在房產中積累了更多的權益,使你在投資中的回報復利,並與上面的第一點(每年更高的現金回報)掛鉤。

但是如果你不想住在裡面呢?

3、現金流選擇權

房地產最好的部分是,總有一種選擇可以在房地產上產生現金。無論是短期還是長期租客,現在有很多途徑可以開始賺錢,尤其是在熱門區域。

即使在最壞的情況下,當房產所有者將最低可行現金投入房產時,你通常可以在抵押貸款上實現收支平衡,同時仍然可以積累資產所有權,這一點很重要,如果你還能夠從中獲利,那就是最好的選擇。

也就是說,當你沒有貸款或小額貸款時,租金基本上是有利可圖的,樂趣就開始了。擁有第一筆房產現金是主導房地產稀缺遊戲的第一步。一旦發生這種情況,你可以讓第一套房產支付第二套房的抵押貸款,而第二套房子就變成“免費的”(無論你是想住在裡面還是用於出租)了。

(注:這裡的缺點是你承擔了租房的責任,你有責任處理財產的損壞、維護等。有一些方法可以將這種風險最小化。)

3 但是?

這種槓鈴策略顯然存在風險,這並不完美。考慮到這一點,以下是一些常見問題的答案:

1、如果市場崩盤怎麼辦?

這裡有幾點需要注意。

首先,2008年金融危機以來,很多人都患有房地產創傷後應激障礙(PTSD),這是理所當然的,畢竟全球財富都因房地產泡沫而銳減了。

問題是,幾十年來(如果不是幾個世紀),房地產一直表現穩定,就像股市一樣,儘管有挫折,但從長遠來看,房地產的數字還是會上漲的。此外,購買房地產和這種槓鈴策略的大部分風險主要在於承擔過多的債務。如果你對此感到擔憂,請減少債務並存入更多現金(說起來容易做起來難)。

第二,如果2008年金融危機之外有一場黑天鵝事件導致資產價格下跌,那麼房地產往往是一個相對安全的地方。這是一項非流動資產,因此通常是最後交易的。出售(和購買)房子需要很多資金,相反,人們將轉而出售加密資產和股票等具有流動性的風險資產,以抵御風暴。

另一件值得注意的事情是,你的財富已經是有史以來風險最高的資產,那麼,如果市場下跌,房地產會變得更糟嗎? 🙂

2、為什麼不直接分配給高收益的穩定幣?

這似乎是加密土著最常使用的策略,我認為它可以奏效。但這裡的問題是,你仍然面臨著更廣泛的加密生態系統和相關風險。

如果監管機構開始追查DeFi或任何穩定幣發行人怎麼辦?如果他們將舊的USDC或DAI或使用高收益貸款產品定為非法,你該怎麼辦?如果有一個智能合約漏洞困擾著你,你該怎麼辦?房地產提供了一條與加密市場沒有任何關聯的投資途徑。

3、那元宇宙中的財產呢?

不。

4 在未來十年累積財富

如果你擁有了大量加密資產,並且正在尋找多元化的方法,那麼房地產可能是最好的途徑。這並不意味著你需要出售所有加密資產或大部分加密資產,你可以賣掉一小部分來支付房產首付,承擔抵押貸款,然後去參加比賽。

股票、債券、商品、現金——所有這些都變得越來越沒有吸引力,特別是對那些擁有大量加密資產的人來說。要么回報率太低,要么相關性相同。

投資變了。隨著政府開始濫用印鈔機,你不能依賴使前幾代人獲得財富的投資方式。你必須要有創造力,而且可以說要冒更多的風險才能在這個新環境中生存和發展。

雖然我非常看好未來十年的加密資產,但對於每個加密資產投資者來說,他們可能會持有過多的加密資產。有時,把錢從桌面上拿下來並在其他地方進行有意義的投資是件好事,這樣你就可以在另一場多年的加密熊市中得到保護。

在一個回報風險投資者的環境中,房地產為那些從事加密業務的人找到了一個有趣的平衡點。這完美地入了兩個稀缺遊戲:數字和實體房地產。

能玩好這兩個遊戲的投資者,可能會在未來十年成為世界上最成功的人。

而我們必須拭目以待。

展開全文打開碳鏈價值APP 查看更多精彩資訊