摘要:Maker 是願意進入DeFi 的機構最強大的斜坡。我們分享的時間對我來說很寶貴,我不會濫用它。擁有一台時光機對我來說只會是最無用的理由。押注市場並瘋狂致富不是這些原因之一,我實際上會嘗試禁止自己在現在進行交易,以享受能夠觀察未來所帶來的無限智慧。事實是,如果你有這樣的權力,就不可能保持冷靜並專…

Maker 是願意進入DeFi 的機構最強大的斜坡。

我們分享的時間對我來說很寶貴,我不會濫用它。擁有一台時光機對我來說只會是最無用的理由。押注市場並瘋狂致富不是這些原因之一,我實際上會嘗試禁止自己在現在進行交易,以享受能夠觀察未來所帶來的無限智慧。事實是,如果你有這樣的權力,就不可能保持冷靜並專注於小額收益,而以完全視野的信心使某人的資產基礎爆炸式增長的風險是真實的。在某些時候,巨大的力量變得非常具有破壞性。你無法控制它,它在每本漫畫書中都有。

儘管如此,我還是會使用時間機器向前看,並檢查本週關於DR的帖子是否看起來像是對分佈式貨幣政策未來的前衛觀點,或者是無用的咆哮。儘管如此,大智慧還是會寫出來。

不管付出什麼代價

11 月2 日,Maker在AAVE v2 貨幣市場上開放了其直接存款DAI 模塊(或D3M),最初的債務上限為1000 萬DAI。在AAVE 的借款人眼中,D3M 金庫只不過是可用DAI 的半透明附加來源。然而,在Maker 眼中,它遠不止於此。

MakerDAO 的治理在管理D3M 時控制兩個主要參數:最大債務上限和目標借款利率,應該記住的是後者。如果AAVE 觀察到的均衡借款利率高於目標,Maker 會鑄造更多DAI 並將其投放市場以降低它;如果這樣的利率反而低於目標,Maker 會贖回流動性,試圖將其恢復。與中央銀行如何影響市場利率的相似性是顯而易見的:中央銀行並沒有直接在某個儀表板上調整利率句柄,而是明確說明他們將採取什麼措施來控制利率,這通常就足夠了。通過宣布(授權)借款人應支付的目標利率,並聲明他們打算盡其所能來兌現這樣的承諾,中央銀行希望如此強烈地影響預期,以至於他們甚至不必扣動扳機。在金融或一般的貨幣分配中。

2012 年7 月26 日,馬里奧·德拉吉創造了歷史。他作為歐洲央行行長在倫敦全球投資會議上的講話將永遠證明……權力的力量。整個歐元區的穩定性受到了各種實踐者的討論,時而善意時而惡意,當The Man 丟下兩句幾乎是隨意的結束語時:

但是我想告訴你另一條信息。在我們的職責範圍內,歐洲央行準備盡一切努力保護歐元。相信我,這就足夠了。

這兩句話中的每一個字都值得像但丁的《神曲》一般般的仔細審查——請原諒我的愛國主義。 Maker 的D3M 是否具有同樣影響力? Maker 在宣布借款人在AAVE 上要求DAI 時應支付的目標利率時是否會自我實現?有兩個要素可以使自我實現的成就成為現實:能力和可信度。市場需要相信Maker 可以影響利率,但Maker 需要有效地做到這一點。從中期來看,前者比後者更重要:如果沒有有效的做某事的能力,市場參與者就會發現裂縫並尋找頸靜脈。

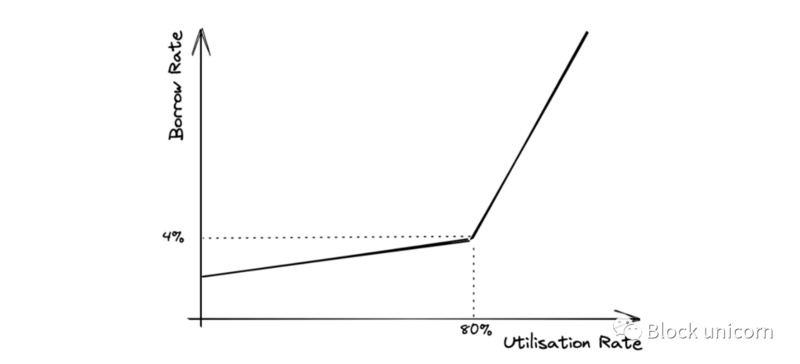

Maker 是否能夠有效地影響市場利率? AAVE 的D3M 債務上限最初設定為1000 萬DAI,一周前增加到5000 萬DAI,而總借貸市場為17.4 億DAI – 或< 3%。儘管如此,觀察到的可變借款利率(APY) 目前為3.99%,即正好處於Maker 的目標水平。即使佔地面積很小,Maker 能否對利率產生如此強大的影響?正如預期的那樣,答案是否定的。 AAVE 的利率不是由市場力量設定的,就像在動物精神世界中發生的那樣,而是由市場力量設定的,而是參數化的,並基於由AAVE 治理控制的利率曲線來管理流動性風險。這條曲線的拐點正好在3.99%。

那麼,究竟是誰在決定市場利率,Maker 還是AAVE?這樣的問題,從根本上說,是一個關於權力的問題。這個故事與馬雲的餘額寶基金有相似之處。餘額寶由阿里巴巴於2013 年推出,作為一種保留工具,讓客戶可以在手機錢包中保留零錢,餘額寶在2018 年初成長為全球最大的貨幣市場基金。那是在中國政府開始向該基金和整個集團施加壓力以縮小規模和影響力之前。如此龐大的資金池可能會在貨幣體系內造成系統性流動性風險,並在事實上將部分貨幣議價能力從主權發行人轉移到中間人。中國政府不希望那樣做。在Maker 和AAVE 的情況下,可能會爭辯說後者對貨幣體系保持最大的控制權。它不僅依賴於DAI,而且是最大的DAI 市場流動性池之一。 Maker 通過D3M 充當穩定器而不是做市商。作為考慮到程序規模的不對稱穩定器——通過D3M,至少在AAVE 上不可能從系統中取出足夠的流動性並在低於目標時影響利率。顯然,D3M 也是協議的額外利潤來源,也是在牛市期間進一步擴大貨幣足蹟的一種方式。但它們在風暴期間維持足跡穩定的能力將受到限制。至少在這個尺寸。作為考慮到程序規模的不對稱穩定器——通過D3M,至少在AAVE 上不可能從系統中取出足夠的流動性並在低於目標時影響利率。顯然,D3M 也是協議的額外利潤來源,也是在牛市期間進一步擴大貨幣足蹟的一種方式。

但它們在風暴期間維持足跡穩定的能力將受到限制。至少在這個尺寸。作為考慮到程序規模的不對稱穩定器——通過D3M,至少在AAVE 上不可能從系統中取出足夠的流動性並在低於目標時影響利率。顯然,D3M 也是協議的額外利潤來源,也是在牛市期間進一步擴大貨幣足蹟的一種方式。但它們在風暴期間維持足跡穩定的能力將受到限制。至少在這個尺寸。但它們在風暴期間維持足跡穩定的能力將受到限制。至少在這個尺寸。但它們在風暴期間維持足跡穩定的能力將受到限制。至少在這個尺寸。

你的DAI 在哪裡?

D3M 只講述了故事的一部分,因為它目前還不是為Maker 鑄造和分發DAI 的主要渠道。在當前未償還的> 9b DAI 中,c。 4.5 億(或5%)實際上位於AAVE 的v1 和v2 流動性金庫中——更多的是在Compound 上。在其主要來源(Maker) 或在二級市場借入DAI 之間的選擇是一種機會的選擇。即使不均勻的抵押品要求和清算機制使直接比較變得困難,Maker 也有能力通過動搖其基礎來影響整個貨幣堆棧,即在其抵押金庫上設置穩定費率和其他參數。

Maker 和AAVE 都是有人可以要錢的虛擬場所,但更深一層的根本差異出現了,差異最終將決定每個協議在堆棧中的定位。在純粹的DeFi 風格中,它是關於導致垂直專業化的可組合性的透明度。當談到AAVE 與Maker 時,雖然在最終用戶的眼中他們可能在做同樣的事情,但他們如何做決定了他們的相互關係。即使在現實世界中,借貸也不是壟斷性的。從理論上講,您可以一路建立一個擁有銀行牌照的實體,並直接獲得免費的中央銀行流動性,以便為您的抵押貸款提供資金並避免銀行利差,但您為什麼要這樣做?有成本,也有痛苦。這就是為什麼你有商業銀行和貨幣市場基金,這就是你有去中心化流動性協議的原因。作為D3M 風險評估的一部分,Maker 的風險核心部門在概述AAVE 和Maker 之間的差異方面做了大量工作-如果你有時間,你一定要讀一讀。

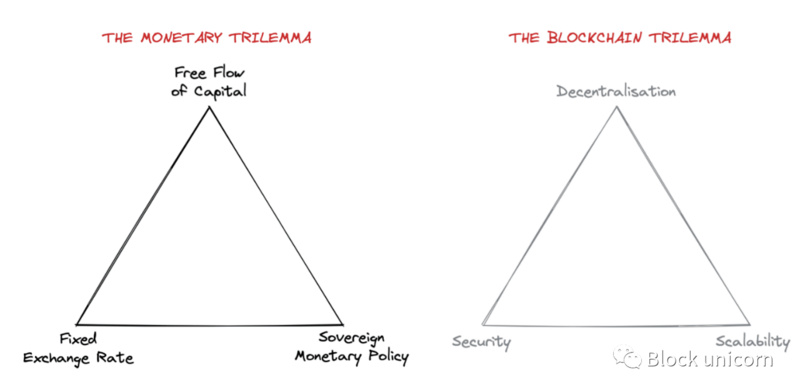

這是否意味著Maker 是其貨幣體系的萬能皇帝?有一個陷阱,那個陷阱就是釘子(錨定)。 DAI 與美元持平的要求限制了Maker 完全控制其貨幣政策的能力。在貨幣政策中,它被稱為貨幣三難困境:當您擁有固定匯率時,不可能同時擁有完全主權的貨幣政策和自由流動的資本市場。在壓力時刻,有些事情需要讓步。從長遠來看,最常見的是釘釘(錨定)本身。

智能貨幣與生俱來的自由,再加上固定匯率政策,限制了Maker 調整貨幣政策的積極性。這遠非Maker 特定,而是掛鉤主權貨幣體系的共性。另一個錨定穩定幣(UST)的讚助商Terra 系統也面臨著同樣的問題,但它選擇了更嚴格的資本控制(通過Anchor 協議)以換取更好地處理貨幣政策。天下沒有免費的午餐。將DAI 與美元掛鉤在可採用性方面具有巨大的好處,而Maker 不必對存款強制執行Terra 15-20% 的利率這一事實首先證明了DeFi 社區對其的信任其次,是抵禦未來流動性衝擊的強大屏障。

項目真實世界沙盒

故事並不止步於智能合約的世界。我們可以稱其為DeFi、基於區塊鏈的金融、價值網絡、流動性法律,但建設者、用戶和投資者應該清楚一件事——儘管這些角色不再明顯不同:區塊鏈只不過是一個基礎設施層。至於所有基礎設施,您可以在它們之上構建的東西都有很多價值。從更實際的角度來看,整個貸款和金融中介部門沒有理由不開始遷移到它上面。當然,除了許多既得利益。

Project Real-World Sandbox → Maker已經開放使用DAI 來對抗鏈下資產,但其努力一直很膽怯。這可能為時過早,但時代已經變了,我相信這一天已經到來,可以將Maker 的願景變成石頭並完善所有入職和管理流程。正是出於這個原因,我接受了一項資助,以幫助開啟大遷徙時代。

Maker 擴展到非區塊鏈的用例是支持DAI 可持續發展的終極武器,但同時也帶來了一系列新的挑戰。這些挑戰引發了更廣泛的問題,即Maker 在更廣泛的貨幣和貸款體系中的作用是什麼,這體現在法國興業銀行最近的申請和Rune Christensen 在提議Maker 作為可持續融資引擎方面的行動呼籲。這是我的觀點(我在DR上多次說過的觀點)在其他地方)Maker 的立場不應與美元或歐元主權體系中的中央銀行的立場相差太大。 Maker 的目標是實現貨幣基礎和貨幣流通速度的可持續增長,而不是利潤最大化,目標是成為最高抵押品質量的最終貸方,讓價值鏈的其餘部分去攻擊風險範圍的其他部分。

信任是最重要的資產→ Maker作為一個社區,不應低估能夠以極低的成本鑄造貨幣的力量;這證明了更廣泛的DeFi 生態系統對Maker 的治理原則和抵押品質量的信任。這種信任不應以任何方式受到損害。我認為Maker 應該更多地關注擴大抵押品足跡,而不是投入產生更高回報的抵押品。實際上,我認為Maker 應該作為一個超級高級的、程序化的、最高質量抵押品(即PD 1Y < 1%)的貸方,與成熟且積極的中介機構建立被動合作夥伴關係。我也堅信,有了Maker 想要做什麼的清晰願景,這種胃口就會自我實現,就像在現代中央銀行世界中發生的那樣。

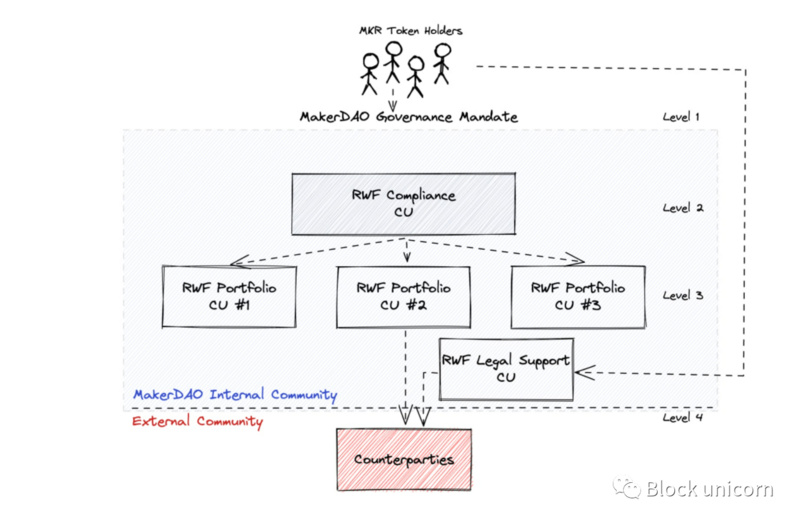

一個多層次的組織設置→ Maker不是一個僵化和政治化的機構,它是一個DAO。 DAO 是一種複雜的動物,其決策以結構化程度較低的方式進行。需要一段時間才能習慣。開發一個有助於提升Maker 作為最高貸方角色的內部流程將是一項具有挑戰性任務。出於這個原因,我們考慮了一個多層設置,由多個控制層組成並且沒有單點故障:

1.MKR 代幣持有者:保留所有可以或不能通過DAI 鑄造融資的執行權。

2.合規單元:編纂和更新核心原則,並控制控制者(即投資組合單元)。

3.投資組合單位:直接與交易對手打交道,嘗試為MKR 代幣持有者協商最好的信用方案進行投票。

4.法律支持部門:作為DAO 的內部法律顧問,聘請外部顧問並審查文件。

5.創客社區:不斷挑戰並提供意見。

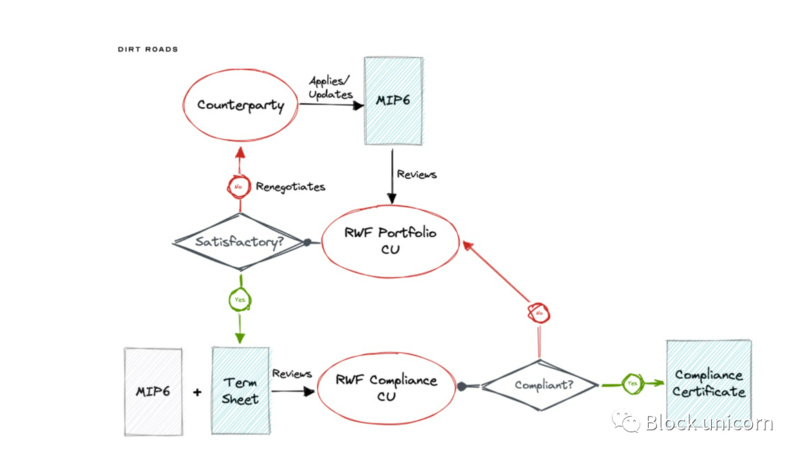

去中心化入職的未來→ 將部分或大部分分析功能分散給DAO 外部的各方並非不可能。此類外部承銷商可能會將MKR 代幣作為鏈上擔保或首次損失資本,以支持他們對信貸申請的正式認可。儘管決策權仍將掌握在MKR 持有者手中,但諮詢承銷流程也可能被推到外面。

現實世界的金融宣言→上述信貸流程必須保持穩定,同時不會變得沉重或繁瑣。這樣的框架應該吸引越來越高質量的中介機構,這些中介機構準備好通過審批流程,以中介大量資金流,同時在要求、剛性和等待時間方面保持靈活和不太懲罰。上述所有核心原則都應在一份應在鏈上投票的宣言中明確定義和維護。然而,這樣的宣言不應成為一部綜合性的民法典,而應旨在充當普通法法律體系的憲法宣言。與每個普通法體系一樣,司法判例(在這種情況下是批准或拒絕的申請)將成為Maker 不斷發展的行為準則。

Maker 是願意進入DeFi 的機構最強大的斜坡

許多人可能認為,花費大量時間來開發TradFi 和DeFi 之間的橋樑如何運作的心理模型是一種浪費,尤其是當現實世界的資產只佔Maker 總敞口的一小部分時。我不同意。強烈。

首先,我不喜歡現實世界的定義,因為即使這些用例本身存在於鏈上,也應該以類似級別的審查來處理幾個更複雜的融資用例。來自區塊鏈基礎設施內部或外部的更多結構化用例可能會顯著減少影響Maker 和其他加密貨幣貸方並限制其可擴展性的相關性問題。

其次,我相信一個強大的心智模型可以作為一個強大的路線圖,將法律合同領域中存在的一些框架直接轉化為智能合約的框架。它可以為我們節省大量時間和信用損失。

第三,也是最重要的一點,我認為TradFi 橋的作用遠不止借貸本身。通過適當的入職計劃,Maker 可以成為傳統機構參與者最強大的DeFi 平台。在今天的設置中,傳輸數十億實物流動性的需求是不可能的。這也是不必要的。在現實世界中擁有合格抵押品的機構可以安全地發布該抵押品(無需移動它)並直接在鏈上以DAI 形式獲得融資。對於管理來自多個來源的流動性的銀行而言,此類資金不一定必須轉回,但實際上可以保留在DeFi 中。一個可質押的抵押池,換句話說,對於想要使用數十億資本訪問DeFi 的機構投資者,可以將其轉變為準無限和無滑點的流動性來源。在Maker 之外,空間中沒有人有能力做到這一點。

你的機會來了

對我來說,區塊鏈更像是一個主權國家,而不是一個技術平台。由於它能夠將信息的可替代性與執法的不可避免性相結合,支撐現代國家的社會契約的很大一部分可以復製到區塊鏈技術中。以太坊或Terra 可能不會成為美國的加密版本,但絕對可以成為新加坡或倫敦的加密版本,即安全交換金融價值的可信中心。競賽將是以足夠快的速度轉變為一個相關和多元化的國家,以超過擺脫美元掛鉤的需要。加入現實世界的資產可以加速這一過程。通過引入在多個司法管轄區運營的具有多種資本來源和用途的國際企業,DAI 可以成為真正的國際商業貨幣,並對全球化行業具有參考價值。我知道這是夢想很大,但歷史告訴我們,通常大可能還不夠大。

原文標題:《MakerDAO:去中心化央行》

原文作者:Luca Prosperi

翻譯:Block unicorn