有理由相信DeFi 將在未來5-15年內逐漸擴展成為15 萬億美元的行業。

原文來源| Bitwise 報告

編譯整理| 白澤研究院

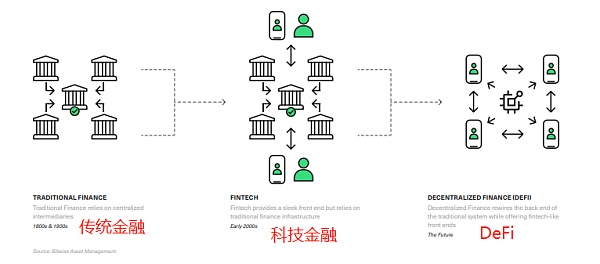

在過去的幾十年裡,幾乎每個主要行業都被數字革命重塑了——除了金融。你可以在引領我們經濟的最大公司名單中看到它——蘋果、亞馬遜、Facebook、特斯拉。但是,儘管這些和其他具有顛覆性的、以技術為先的巨頭引領著市場的大部分領域,但全球金融業仍然由百年曆史的實體機構主導。

現在是2021 年,但美國十大金融公司的平均歷史是126 年;美國最大的金融機構——摩根大通的歷史可以追溯到1799 年,由亞倫·伯爾(Aaron Burr)創立。這些領先的金融機構仍在採用前幾個世紀的商業模式——它們所建立的基礎設施以SWIFT 網絡和ACH 支付等幾十年的技術為中心。這種老化的基礎設施嚴重限制了我們的創新能力。

所有這些都為去中心化金融(DeFi) 奠定了基礎,這是一項不斷發展的技術,有可能徹底改變我們對金融服務的看法。 DeFi 用軟件和代碼取代了傳統的金融中介機構:由區塊鏈技術保護的自動執行“智能合約”使創新者能夠重新構想從貸款到交易、資產管理等的一切。

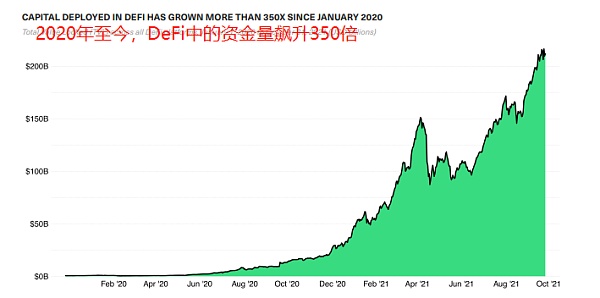

如今,近380 萬用戶已為DeFi 應用分配了2120 億美元。這些服務幾乎可以立即處理數億美元的貸款,在沒有中介的情況下交易數十億美元的加密資產,並且比其他服務更快、更便宜、更靈活地執行許多基本金融功能。

與比特幣等更像商品的加密資產相比,DeFi 具有內在的收入來源——從增長和估值的角度來看,它們更像是早期股票。然而,與早期金融科技股票相比,DeFi 的收入增長速度快了20 倍以上。從自上而下的角度來看,DeFi 應用的1520 億美元市值僅佔全球金融服務公司總市值的不到1%。如果DeFi 具有與電子商務等其他顛覆性技術相同的滲透率(50-70%),那麼它可能會在未來5-15 年內成為一個價值15 萬億美元的行業。

DeFi 對比傳統金融的優勢

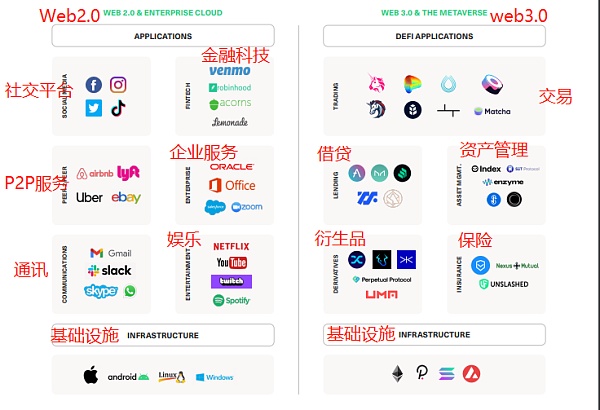

DeFi 是加密世界中最令人興奮的領域之一。 DeFi 的目標是利用加密技術的最大突破之一:可編程貨幣,創建一個更易於訪問、更高效和透明的金融系統。

推動DeFi 的關鍵創新是自動的“智能合約”。這些運行在區塊鏈上的代碼可以在不需要可信中介的情況下執行複雜的交易。可以把它理解為自動售貨機:一個人可以在一端插入錢並在另一端收到所需的物品,而無需任何外部干預。

在許多方面,它們就像每個人在智能手機上擁有的應用程序一樣,但有一個關鍵區別:沒有中央公司在幕後運行它們。相反,一系列自動執行的智能合約根據其代碼中編寫的邏輯來操作應用程序。

這種提供金融服務的新方式結合了許多與21 世紀顛覆性公司相關的優勢:

更低的花費

DeFi 的成本要比傳統金融低很多,這主要歸功於兩個關鍵的結構優勢:它消除了金融交易中對中介的需求,以及建立在免費或幾乎免費的區塊鏈上。

更高的速度

DeFi 從根本上加快了交易的速度,因為它消除了對中介的需求,並建立在區塊鏈基礎設施上,可提供即時的金融交易結算。

更廣泛的影響

就像互聯網一樣,加密資產是一種全球現象。任何擁有網絡連接的人都可以創建或訪問DeFi 應用。

敏捷組合性

DeFi 應用程序可以像樂高積木一樣堆疊在一起,以促進可以執行更複雜交易的新功能,從而帶來更快的創新周期和新的創造力。

雙面市場

DeFi 的點對點結構為金融市場開啟了新的供應源,就像Airbnb 為短租市場帶來了新的供應源,優步為出租車市場帶來了新的供應源一樣。

自我執行服務

DeFi 應用程序由一系列自動執行的智能合約組成。一旦部署到區塊鏈上,它們就可以在沒有人工干預的情況下持續運行,24/7/365——24小時全天候運行。

DeFi的子行業在不斷擴展

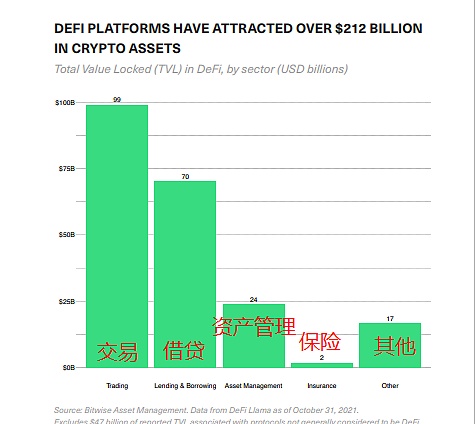

構成DeFi 生態系統的子行業對應了傳統金融服務的子行業:借貸、交易、資產管理和保險。借貸和交易目前佔據主導地位,佔DeFi 中總鎖倉價值(TVL)的80%。接下來的部分將深入介紹這些類別,它們正在推動DeFi 擴展包含功能的界限。

借貸

作為最原始和最常見的金融服務之一,借貸迅速成為DeFi 最廣泛的用例之一。

前美國貨幣審計長辦公室(OCC) 負責人布賴恩·布魯克斯(Brian Brooks)將DeFi 應用程序定義為“自動銀行”。布魯克斯的類比非常適合DeFi 中的借貸,因為用戶可以在其中存入加密資產以換取利息收入,或通過質押抵押品借出其他加密資產。

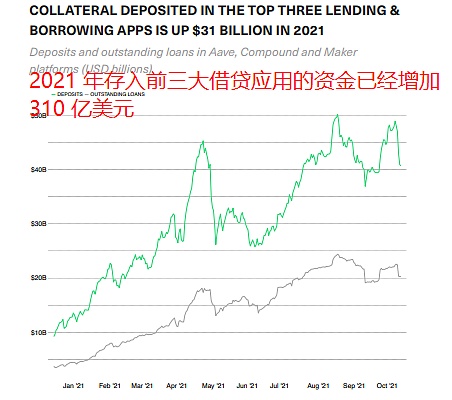

DeFi 中排名前三的借貸應用是Aave、Compound 和Maker。截至10 月31 日,這三項申請總共擁有410 億美元的存款(年初至今增長341%)和200 億美元的未償還貸款(年初至今增長441%)。雖然這些平台的用戶界面、針對不同類型用戶的激勵結構、特定風險和回報參數、治理標準和其他因素可能有所不同,但所有這些都允許以極高的效率和速度處理貸款,無需任何人工審查。

交易

交易是DeFi 領域的另一個主要子行業,由去中心化交易所(DEXes) 領導。它們是就相當於加密資產版的紐約證券交易所或納斯達克,或者是像Coinbase 的去中心化版本。它們為用戶提供了一種無需可信第三方即可交換加密資產的方式。

重要的是,這些去中心化交易所中的大多數不像傳統交易所那樣基於訂單簿,而是使用一種全新的機制來引導和維持交易活動,稱為自動做市商(AMM)。 DEX 上的交易者之間不是相互交易,而是與充滿了做市商資金的流動性池進行交易。 DEX 類似於優步的雙邊市場,優步將司機及其車輛與需要乘車的乘客聯繫起來,DEX 將尋求加密資產收益的做市商與願意支付流動性費用的交易者聯繫起來。

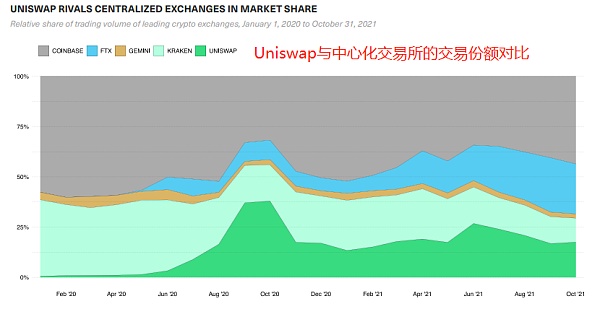

所有這些活動都由智能合約自動調解,沒有中介,也沒有員工、運營公司、交易大廳或公司總部。儘管如此,一些大型的去中心化交易所在交易量、成本和效率方面仍可與傳統同行相媲美。如下圖所示,最流行的去中心化交易所Uniswap 佔據了中心化交易所18% 的交易量,與知名的Coinbase 和FTX 相媲美。

不同的去中心化交易所在用戶界面、用戶類型、資產類型、交易速度和成本、治理標準和其他方面可能有所不同。

最近,一些去中心化交易所一直在試驗新功能。 SushiSwap 就是一個典型的例子。除了傳統的現貨交易之外,它現在還提供借貸、買賣NFT 的功能,甚至是用於籌集資金的項目啟動器。

資產管理

資產管理是DeFi 增長最快的子行業之一。 Yearn Finance 處於領先地位,其平台上部署了近60 億美元的資產。 Yearn 利用自動化策略部署存放在其平台上的資產。這些策略旨在尋找最有利的DeFi 收益率。由於DeFi 的開源性質,Yearn 管理的資產和部署的策略是可公開審計和可驗證的。

Yearn 相當傳統金融機器人顧問。最受歡迎的機器人顧問Wealthfront 於2008 年推出,用了13 年時間才達到270 億美元的管理資產。相比之下,Yearn 於2020 年推出,如上所述已經積累了60 億美元的管理資產。

其他協議,例如Enzyme Finance 和Set Protocol,允許任何人輕鬆創建和管理其他人可以投資的代幣籃子。 Index Coop 甚至創建了去中心化的加密指數基金,這些產品由DeFi 行業專家提供建議。

保險

DeFi 是新生事物,所以仍然面臨相當大的風險,包括代碼錯誤和設計上的不完善。因此,已經有了去中心化的保險應用,以提供對DeFi 風險的保障。令人驚訝的是,去中心化保險與傳統保險系統相比,還不發達。例如,流行的DeFi 保險應用Nexus Mutual 目前在DeFi 領域佔據的鎖倉價值(TVL)不到1%。

當用戶體驗能得到有效改善時,比如操作更簡便,或者可以在其他交易中附加保險服務,那麼這個子行業仍有很大的潛力。

其他

就像在傳統金融中一樣,DeFi 交易不僅限於現貨市場。期貨和其他類型的衍生品合約也可以通過智能合約進行自動執行。因此,衍生品已成為DeFi 交易的一個重要子部門。專注於這個細分市場的DeFi 應用包括Synthetix、dYdX 等。這些應用提供的一些功能包括衍生品合約、期權,甚至旨在對應真實世界資產(如股票、貨幣和商品)的合成資產。

衍生品最近一直是DeFi 的一個有爭議的子行業,特別是在美國,包括證券交易委員會(SEC)和期貨交易委員會(CFTC)在內的監管機構對與衍生品某些類似證券的特徵表示擔憂。然而在美國以外,對衍生品的需求表明,DeFi 中的衍生品市場能夠彌合這個由監管差距帶來一個相當大的、基本上未開發的市場。

DeFi 生態應用展示

第一代的DeFi 應用主要建立在以太坊區塊鏈上。然而,DeFi 使用量的激增導致以太坊網絡變得擁堵,於是迫使一些DeFi 應用轉移到了替代網絡。因此,諸如Solana、Avalanche 和Terra 等以太坊的競爭對手已經出現,並開始在各自的生態系統中推動DeFi 的增長。

下圖提供了這些區塊鍊網絡的規模,以及建立在它們之上的DeFi 生態系統(市值的統一單位是10億美元)。

由圖可知,以太坊仍然佔據主導地位,它是52% 的DeFi 應用的首選平台,佔DeFi 中總鎖倉價值的65%,這也是以太坊市值接近5000 億美元的一個原因。

然而,以太坊在DeFi 市場上的領先地位並沒有得到保證。 DeFi 開始在競爭對手的網絡上的氾濫快速增長。正如各個城區都有自己的權衡,例如靠近市中心、生活成本等,這些網絡在吞吐量、安全性和去中心化等核心屬性方面也有不同的權衡。

與其他顛覆性技術相比

DeFi 行業已經獲得了非凡的成功,但作為一項處在早期階段的顛覆性技術,它可能仍有很大的發展空間。從自下而上的角度來看,DeFi 應用具有了可觀的估值倍數和巨大的增長潛力。從自上而下的角度來看,所有DeFi 應用的總市值仍不到全球金融市場總市值的1%。

自下而上的分析:有吸引力的增長調整倍數

與比特幣和以太幣等更像商品的大型加密資產不同,DeFi 應用通常有收入來源。這使得投資者可以使用他們可能用於早期股票的一些相同工具來評估它們。

目前,大多數DeFi 應用程序通過對其平台上的活動(例如交易或貸款)收取費用來產生收入,而大部分收入又用於獎勵應用的參與者,例如流動性提供者和提供貸款的人。例如,去中心化交易所SushiSwap 對每筆交易收取0.3% 的費用。其中0.25% 被轉交給流動性提供者,剩下的0.05% 被分配給SUSHI 代幣持有者,類似於股息。借貸應用Aave 對所有閃貸收取0.09% 的費用,其中一部分會自動用於在二級市場上購買原生代幣並“銷毀”它們(將它們從流通中永久移除),就像股票一樣。

因此,雖然DeFi 應用沒有公司結構,但原生代幣可以帶來類似於初創公司股權的經濟激勵。此外,代幣持有者通常擁有治理權,可用於影響應用的未來發展並確定產生的收入如何分配。

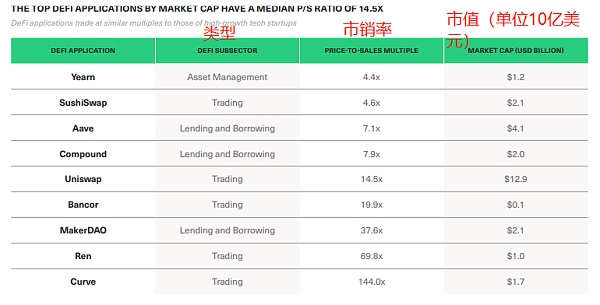

所以在DeFi 有利潤產生的情況下,投資者可以使用傳統估值工具對DeFi 應用進行估值。目前金融市場投資者首選的估值比率是市銷率(P/S)。下面的數據顯示,被歸為Bitwise 的DeFi 指數成分的頂級DeFi 應用目前擁有14.5 倍的中位數P/S 倍數。

這樣的倍數與上市的顛覆性科技公司相差無幾。例如,ARK Fintech Innovation ETF(方舟金融科技創新ETF,由傳奇投資者木頭姐經營的ETF)中上市公司的市盈率中值目前為13.8 倍。然而,不同之處在於DeFi 應用程序所展示出的增長率。頂級DeFi 應用目前的收入增長中位數為632.6%。相比之下,分析師預測的ARK 金融科技創新ETF 的2021 年收入增長中位數要低得多,為37.3%。

隨著DeFi 行業的成熟和投資者對其未來增長的信心增強,DeFi 應用的估值倍數有重新評估的空間。

自上而下的分析:DEFI 仍然不到全球金融業的1%

從自上而下的角度來看,DeFi 行業1520 億美元的市值仍然只是一小部分,佔傳統金融24 萬億美元市值的不到1%。 DeFi 的總規模與世界上最大的銀行——摩根大通相比,後者擁有5080 億美元的市值,是所有534 個DeFi 應用總價值的3 倍多。

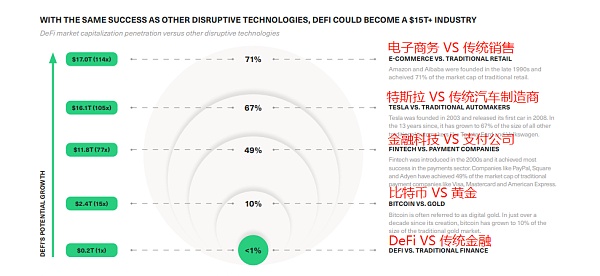

下圖為假設DeFi 的潛在市值與其他成功的顛覆性技術從市場上獲得的市值相同。

DeFi 面對的第一個比較將是與比特幣相比,通常會與黃金進行比較,比特幣的市值目前佔據了全球黃金市場的10%。

在10 到20 年的時間裡,最成功的顛覆性技術佔據了現有企業市值的大約50% 到70%。圖中的例子包括金融科技與支付處理器(49% 滲透率)、特斯拉與其他汽車製造商(67% 滲透率)以及電子商務與傳統零售商(71% 滲透率)。

如果DeFi 能夠實現對傳統金融市場的類似滲透,這將讓DeFi 成為一個2 萬億美元的行業。當然,如果DeFi 像其他顛覆性技術一樣成功,那麼這種市場規模只是對DeFi 可以提供的長期潛力的大致估計。現實可能要復雜得多,部分原因是顛覆性不僅從老牌參與者手中奪取了市場份額,而且往往對總市場規模產生影響。

DeFi 有哪些風險因素?

DeFi 是一項新興的技術,同樣也會帶來許多風險因素,這些因素有可能對DeFi 的長期前景產生重大影響。

與傳統系統的依賴關係和相互聯繫

一些DeFi 應用目前依賴傳統金融提供的基礎設施和業務運營(支付、銀行賬戶、信用卡等)。加密專家Nic Carter 認為,由商業銀行支持並由金融機構持有的加密穩定幣不斷增加,這在傳統系統和去中心化系統之間形成了一個脆弱的連接點。

技術風險

區塊鍊和DeFi 應用的先進性,創造了未知的技術風險。例如,由於DeFi 應用依賴區塊鏈來驗證交易,因此會出現基礎設施風險。如果底層區塊鏈出現停機,則DeFi 應用程序本身可能無法訪問。此外,DeFi 應用程序是開源的,這意味著不法分子可以剖析其內部工作原理以尋找要利用的漏洞。如果發生技術漏洞或經濟漏洞,則將用戶將資金部署到DeFi 應用會存在丟失或被盜風險,並且是不可逆轉的。

中心化風險

對DeFi 應用的一項批評觀點是,它們並不是真正的去中心化,核心開發人員可以控製或訪問存放在其中的資金。如果一部分開發者保留控制權,他們可能會更改應用的底層代碼並以意想不到的方式盜取資金。為了解決這種風險,大多數DeFi 應用只有在代幣持有者就更改代碼或升級的提議達成共識時才實施更改。

監管風險

在短期內,DeFi 可能會面臨圍繞稅收、反洗錢和其他方面的監管。這些法規都是必要的,既是為了保護投資者,也是為了保護社會免受風險。任何新興技術都存在重大風險,所以投資者應該期待對DeFi 進行適當的監管審查,但這可能會導致某些DeFi 應用無法遵守美國或其他國家的監管結構,並可能被迫停止運營。

總結

在過去的30 多年裡,全球金融業缺乏創新,高門檻和高成本使現有企業幾乎沒有理由或動力進行創新。金融科技一直是承諾已久但從未到來的革命,儘管有大量風險和炒作,但我們的核心金融基礎設施和日常生活在過去幾十年裡幾乎沒有變化。

去中心化金融(DeFi)解決了這個問題。 DeFi 這個低成本、高度可組合的新興產業正在威脅傳統金融機構長期以來享有的經濟護城河。這些DeFi 應用以古老的金融機構根本無法與之競爭的方式敏捷,同時為全球金融體系提供了巨大的整體改進。

在不到三年的時間裡,DeFi 已經發展成為一個由超過534 個加密應用組成的生態系統,提供借貸和資產管理等金融服務。迄今為止,這些應用已分配了超過2120 億美元的資金。

這個曾經只屬於加密愛好者的領域現在也開始引起世界上最大的傳統金融機構的注意。考慮到歐洲第六大銀行法國興業銀行最近與DeFi application Maker 提出了一項2000 萬美元的交易,這將為DeFi 與傳統金融機構之間開闢新形式的合作夥伴關係。

具有可觀的收入來源和飆升的增長率,使得許多DeFi 應用與早期股票相似,並且與之相比更有利。這些相同的特徵可以使DeFi 應用比比特幣等類似商品的加密資產更容易被投資者理解。

新生的DeFi 行業面臨著不確定的監管未來,這是高度顛覆性技術的常見特徵。 Web 2.0 的先驅,如Facebook、蘋果、亞馬遜和谷歌,在早期也遇到了來自監管機構的類似挑戰和不確定性,但是現在已躋身全球最有價值的公司之列。監管的清晰度最終將為DeFi 行業帶來更大的擴張空間,更多的資本流入生態系統,從而推動增長。

DeFi 行業1520 億美元的總市值僅佔全球24 萬億美元金融市場的一小部分。基於其他顛覆性技術的市場經歷,我們相信DeFi 將在未來5-15 年內,從這個溫和的開端逐漸擴展成為15 萬億美元的行業。

儘管該行業還有很長的路要走,就像之前的互聯網和其他顛覆性技術一樣,但DeFi 的增長速度太快了,不容忽視。

風險提示:

根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

展開全文打開碳鏈價值APP 查看更多精彩資訊