摘要:所有參與者都處在一個黑暗森林中,不論是LP、交易者、套利者、狙擊者,在這片森林裡,他人就是是永恆的威脅。 Uniswap V3 宇宙中,同樣存在黑暗森林法則。 Uniswap V3 特殊的架構和機制引來了一個全新的賽道——流動性管理器,以幫助LP 更好地適應“無窮變化”的Positions(Un …

所有參與者都處在一個黑暗森林中,不論是LP、交易者、套利者、狙擊者,在這片森林裡,他人就是是永恆的威脅。 Uniswap V3 宇宙中,同樣存在黑暗森林法則。

Uniswap V3 特殊的架構和機制引來了一個全新的賽道——流動性管理器,以幫助LP 更好地適應“無窮變化”的Positions(Uni V3 上的LP 倉位),賦予普通LP 以強大的算法策略,將AMM 全面帶入基金階段。

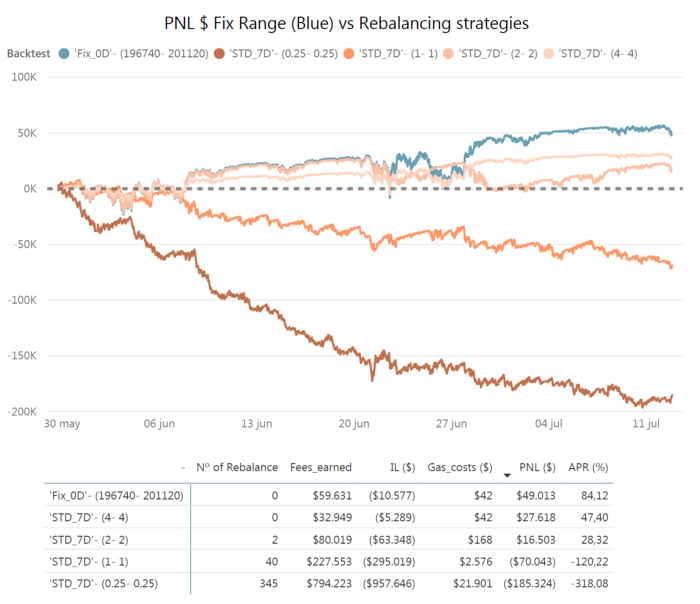

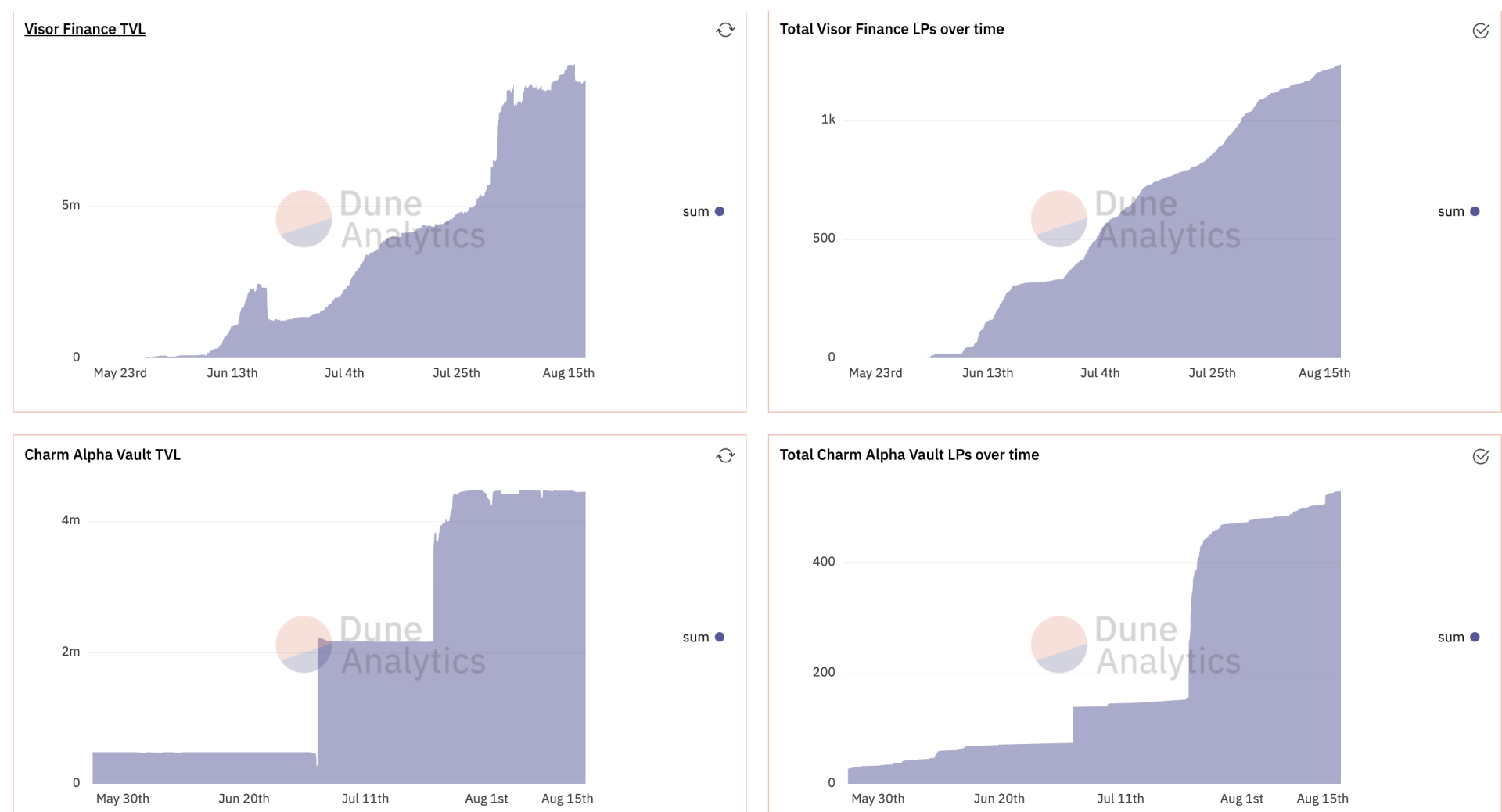

很遺憾,我們可能要暫時給Uniswap V3 上的流動性管理器們“潑一盆涼水”。截止目前,我們還未從數據和原理的角度發掘出能夠真正改變“遊戲規則”的流動性管理器代表性項目,縱使當前的頭部Visor 和Charm 都還處於自我驗證的階段,不論是吸附的TVL 還是所倡導的核心做市策略,都無法應對Uniswap V3 上龐大的資金以及復雜的交易環境。下面是來自JNP 的一份模擬(A ‘real-world’ framework for backtesting Uniswap V3 strategies)。

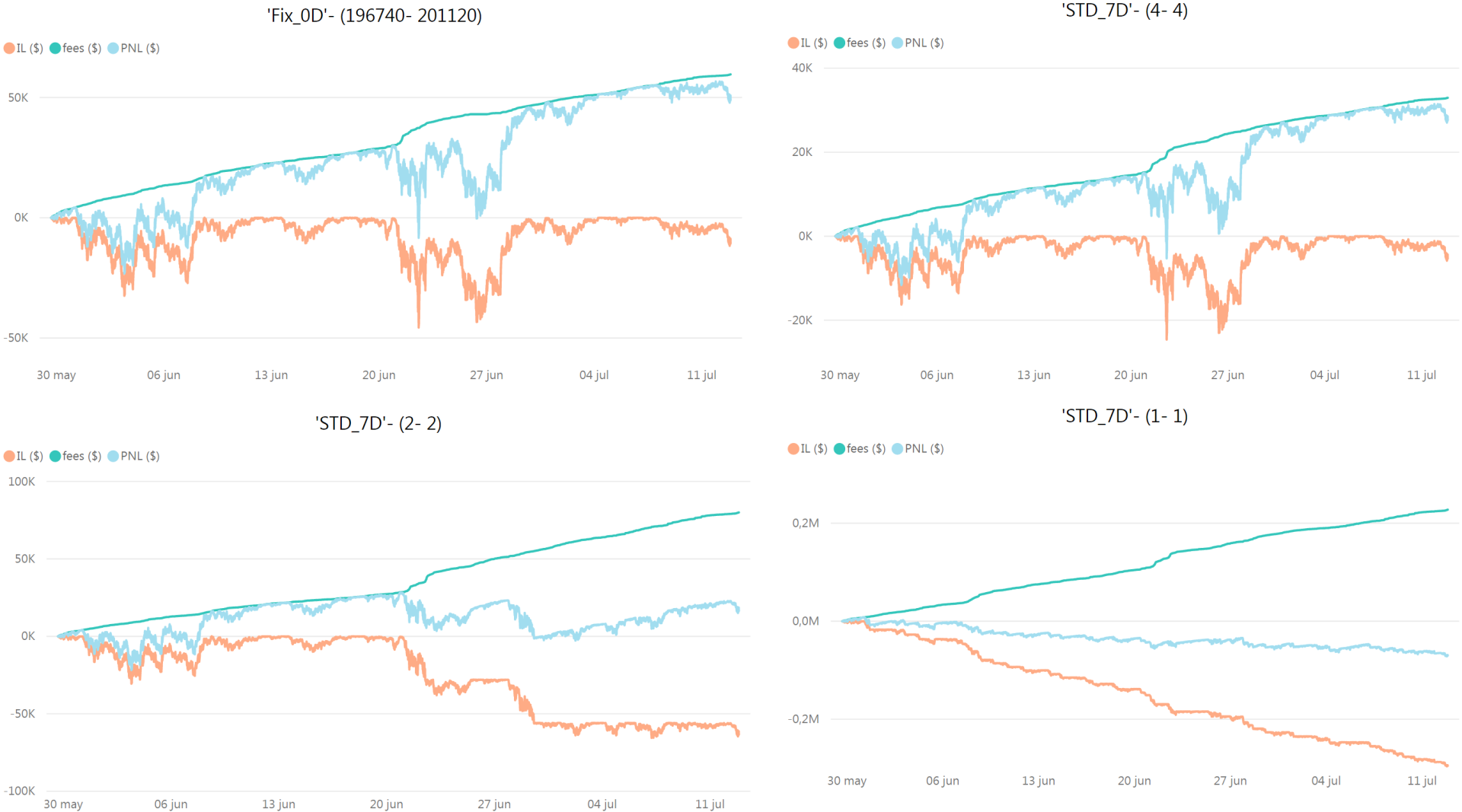

JNP 的這次模擬,展示出了令人擔憂的結果:似乎任何打算追隨窄區間/再平衡的主動策略都將是失敗的。我們先拋開gas cost 不看(也許將來可以在二層解決),單是IL(無常損失)一項,不論是寬區間’STD_7D’-(4-4) 還是窄區間’STD_7D’-(0.25-0.25),所獲得fee 均無法足夠覆蓋IL,甚至在0.25 時出現嚴重虧損。

該模擬展示了兩大類策略。表現最好的Fix_0D 是一種“被動策略”,即在建倉開始便指定一個“較寬”區間範圍並在隨後保持永恆不變;其餘的STD_7D 屬於“主動策略”,即會不斷跟隨市場匯率的變化“再平衡”新區間——

(1)’STD_7D’-(4-4) 代表一種寬範圍主動再平衡。在本次模擬中由於範圍較寬未出現再平衡操作,因此其產生的IL 是五個里最小的,但也因為其最寬的範圍,所獲得fee 收益也是最少的;

(2)’STD_7D’-(0.25-0.25) 代表一種極窄區間/高頻再平衡的策略。從上面表格里看,雖然其產生了最多的fee 收益,但在這345 次再平衡裡,也深深被IL 給挫敗,造成整體上虧損的局面。

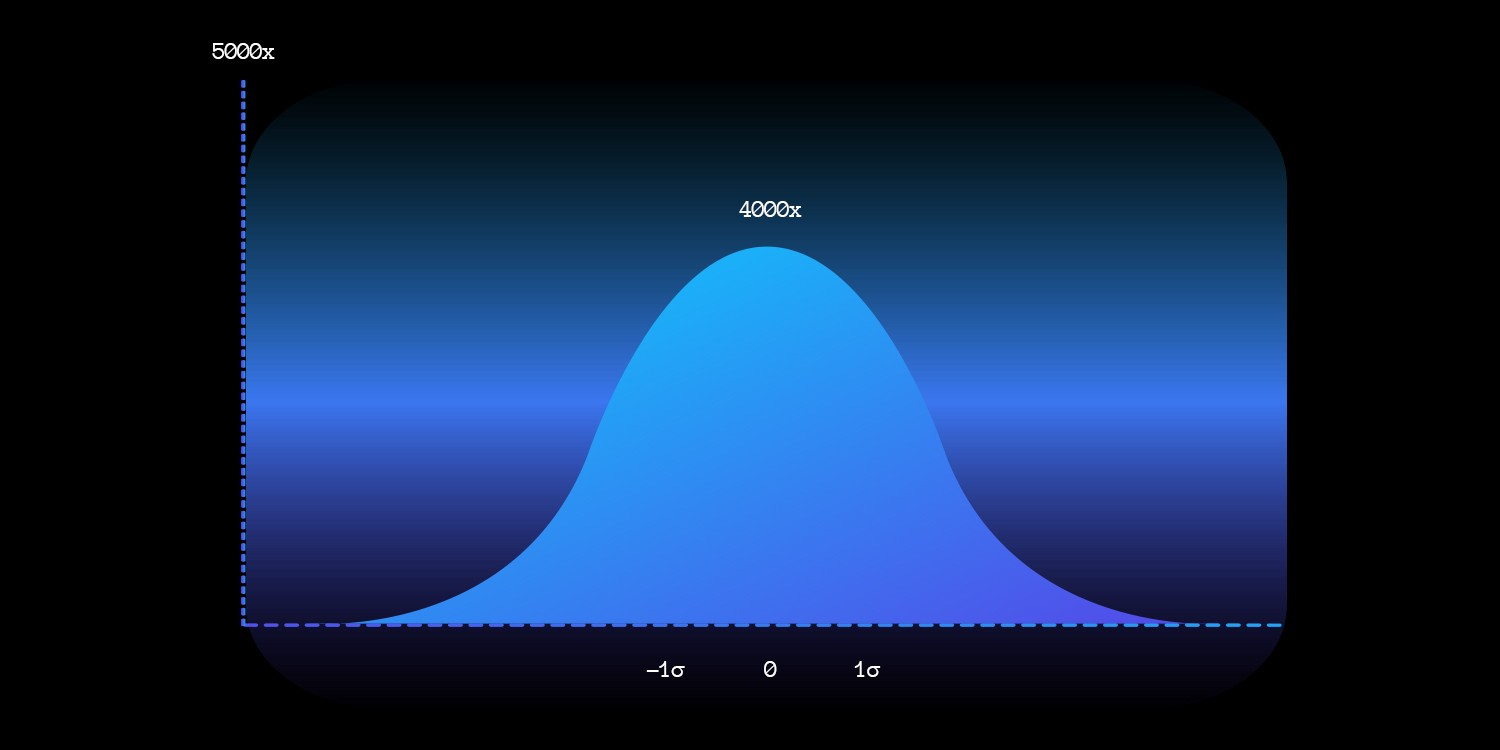

(來自 Lixir,在 Uniswap v3 中,Alice 將其 68.3% 的資本集中在 +/- 1 標準偏差內,95% 集中在 2 σ 內,100% 集中在 3 σ 以內。 她的流動性集中度會是這樣)

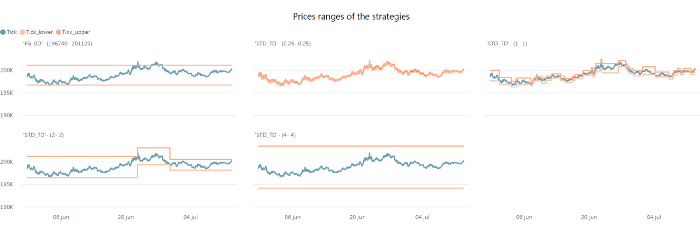

下面展示了這五種策略如何調整區間(再平衡操作),以及各自的PNL(極窄區間很難產生正的PNL)。

雖然這是一次模擬,但這卻也是目前「流動性管理器」項目們最主流的策略嘗試——追踪窄/極窄區間+主動再平衡。而事實也證明,這些項目在吸附普通用戶資金時也是十分謹慎的,比如Visor 會限制單個LP 的存款量。所有已經實現的流動性管理器整體TVL 均在1000 萬美金規模以下,相比於整個DeFi 市場甚至NFT 市場,都是無法融入主流的。

舉例來講,對於持有ETH 的LP,他們本身是堅定的ETH 信仰者,但希望可以將ETH 參與到Uni V3 上做市以賺取利率收益。對於這部分群體來講,不論市場接下來是大漲還是大跌,都希望可提取的ETH 數量不能少於初始提供的。尤其是在牛市行情中,恆定乘積曲線會不斷減倉ETH,LP 們可提取的ETH 會越來越少。這在Uniswap V2 上是無法避免的現象,Uni V3 的到來給了LP 們更靈活的選擇。例如,雖然一開始固定了一個區間做市,但隨著牛市行情越來越明朗,ETH 不斷衝擊新高,作為堅定的ETH 信仰者可以立即撤出倉位(Position),此時所產生的IL 也已經固定,最理想的情況是,在過去所賺得的手續費收益足夠覆蓋IL,該用戶便可以立即用收益補回失去的ETH,最糟糕的情況是剛開始做市便迎來了超級大牛市,相當於該用戶在牛市啟動時賣出了一定的ETH,也就是所謂的IL(無常損失)。

所以這是一個很奇妙的博弈。

(1)對於信仰者和堅定的持有者,似乎他們並不適合去Uniswap 上做市,因為一旦開始上漲,不論是Uni V2 還是V3 都免不了減倉他們的ETH。如果一直漲、不回頭,這部分無常的損失也就變成了永恆的損失。對這部分群體而言是矛盾的,既堅信“永恆牛市”又懼怕匯率上漲;

(2)對於理智的“智者”,他們會預判行情的頂端並選擇分階段賣出。在V3 上可以按照自己對未來行情的判斷,將整體倉位分割成一段段,即便是上漲行情讓每一段的ETH 被全部清空,也等同於在理想價位分段賣出ETH。對這部分群體而言,無關牛熊,心態最好;

(3)對於普通LP,他們對ETH 看得併不是太重,本來也是因為要加入V3 做市才購買的ETH,他們只希望V3 可以持續帶來本金的增長。這部分群體反而更懼怕熊市的來臨,因為會讓他們的ETH 不斷貶值的同時還在繼續購入ETH。

可謂眾口難調。這也就意味著真正的“流動性管理器”應該是多樣化的用戶入口。例如,對於服務信仰者,保證可提取的ETH 永遠不少於初始倉位,這就意味著這部分流動性管理器(暫叫基金經理)要保持對市場短、中、長期的準確判斷。如果在牛市的上升初期,基金經理不應該動用太大的倉位來做市,甚至不要去做市,僅靠ETH 的上漲來為LP 增加財富,這也遠比手續費收益要高;當牛市行情迎來較為震蕩的階段,可以嘗試寬範圍做市,這樣不斷的均值回歸會帶來手續費收益的同時不會減持ETH。但如果回顧1 月份的行情,採取這種做法的基金經理可能後面就要下崗了,因為2 月後開啟了狂暴上漲模式,LP 一定會來找基金經理“維權”的。

所以確實很麻煩,我們不認為基金經理可以在牛市行情下服務好這類LP,相反,我們更認為在轉熊以及下行震盪(尤其是519 之後長達三個月的時間),才適合服務這類LP,不斷獲取手續費收益的同時也在不斷增持ETH,以等待今年下半年的超級大牛市(開個玩笑)。總之,服務信仰者是不太可行的事情,即便是uni v3 也不會保證ETH 倉位不變,只要存在上漲,總會出現再平衡問題,也就出現減持,任何試圖在再平衡後重新補回ETH 的前提也是所獲得的利潤足夠補回ETH,但這誰也不能保證。

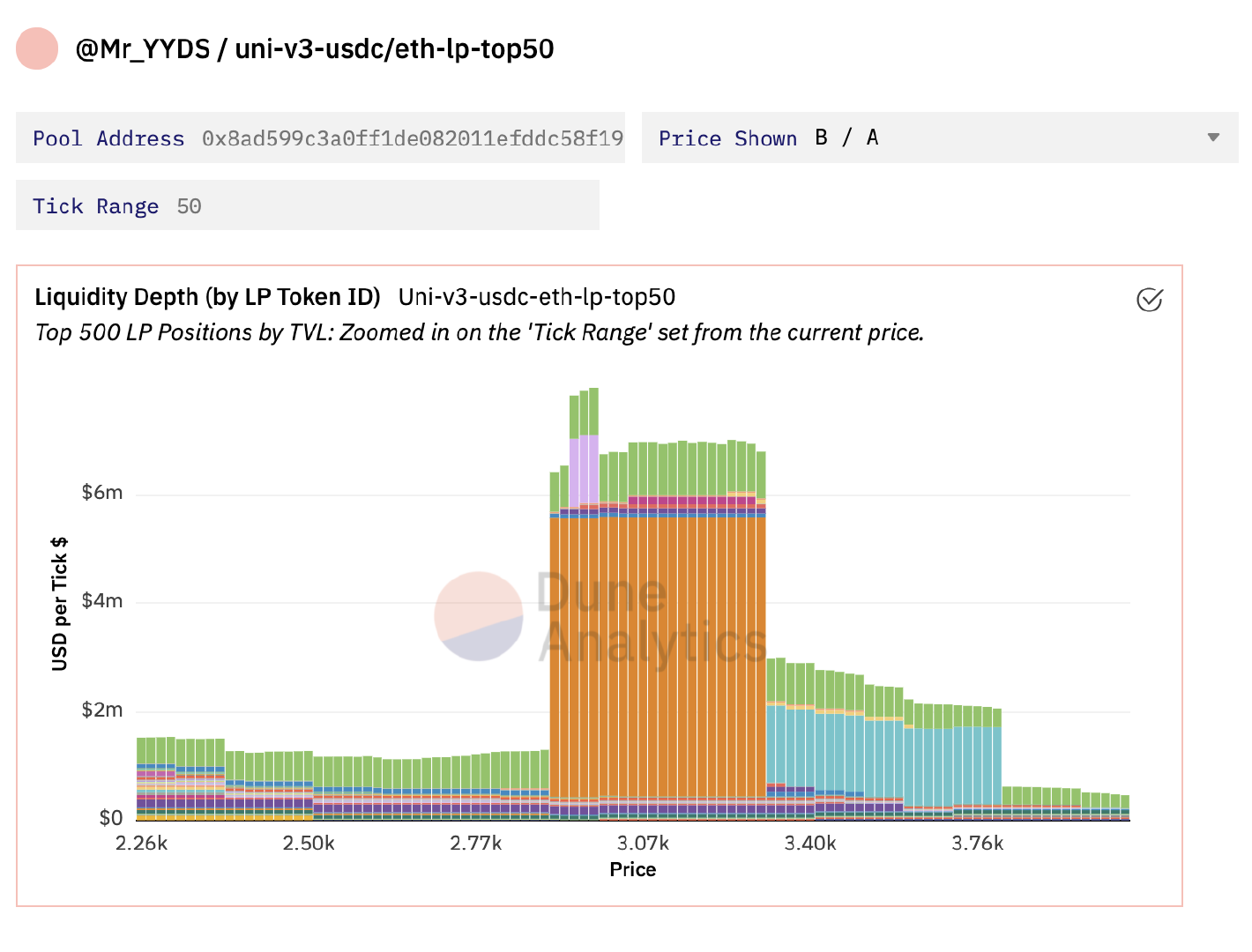

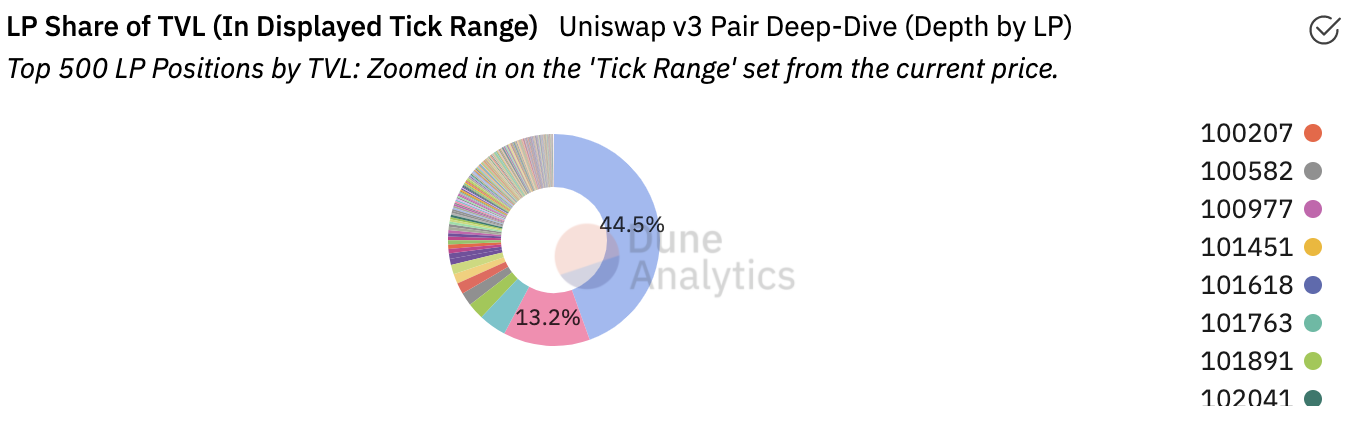

那為什麼Uni V3 還會吸引這麼多的LP 以及交易量,其實大家的目的皆不同。 Uni V3 龐大交易量的背後是可觀的手續費利潤,只有頭部的LP 才能有資格分食。例如在USDC-ETH-0.3% 池子中最大的LP 佔據了整個TVL 的40%,而且該LP 竟然選擇了將所有資金集中在較窄區間(10%以內)。可想而知,該池每天50 萬美金的手續費基本上被他收入囊中。與此同時他也有可能付出高額的IL 代價,幸運的是在很長一段時間內,ETH 匯率始終在其所設區間內來回震盪,所以並沒有固定太大的IL,反而賺得盆滿缽滿。如果馬上出現大牛市,對他來講也許ETH 本來就想在3000~4000 賣掉,所以他也並不擔心是否衝出他的區間,只是一個階段的結束而已。我們會進一步追踪該LP 是否會不斷再平衡他的倉位。

對uni v3 的usdc-weth-0.3% 池子前50 大LP position(可以理解為LP top 50)進行了一個簡單統計,與所估計的類似:僅top one 巨鯨(橙色,該LP 提供的流動性佔據整個池子的40%)就基本統治了整個2.9k~3.3k 區間,所以我們看到的v3 上敢於聚集大量流動性於窄區間的操作來自於少數巨鯨群體,膽識和技能過人;除此之外,也存在明顯的抄底者(紫色,2941~2977 價格範圍),以及堅定的賣出大戶(淺藍色,3316~3807);最後,其實絕大多數v3 的LP 參與者都不太會選擇窄區間或者限價單模式,還是在按照v2 的習慣向全區間(或者寬區間)平鋪流動性,這是穩健的。

對於更龐大的小戶群體,他們參與Uni V3 能夠獲取的手續費收益其實也不會特別多,所以他們大多還是選擇了在全區間添加流動性的方式,跟v2 保持一致,如同參與了一個恆定基金:ETH 放在中心化交易所裡,擔心控制不住自己,在牛市啟動前就賣掉,而放到Uniswap 上,可以始終保持ETH 的倉位,即便是在牛市最高點,也留有部分,如果熊市了,可以不斷增持ETH,讓一種自動模式替代人的心理,這種模式也會吸引很多人願意將自己的資產放入到uni 上,以解放自己。

因此,對於當前的流動性管理器們,無法保證ETH 倉位恆定,也就無法規避IL,一旦遇到極端上漲/下跌行情,IL 將會成為永恆損失,僅依靠手續費收益是無法彌補LP 損失。流動性管理器應該具備更複雜的用戶畫像,也應該嘗試更為中長期的策略(分階段賣出/無限網格就挺好)。其實這跟現實金融甚至量化金融的基金經理無異了,首先要保本,對於普通用戶,保的是法幣本金,對於信仰者,保的是ETH 本位,在這個基礎上,再找機會去實現手續費收益。如果某次出現判斷失誤產生了虧損,要能夠在後面的一段時間裡不斷補回,所以永遠要跟風險博弈。在一半時間裡,需要保本的LP 的資產不應當進入Uniswap,而在另外一半時間裡,才選擇進入去博弈手續費。這些問題無法解決的話,Uniswap V3 也就無法邁入流動性管理器時代。

Uni V3 與Uni V2 不同,Uni V2 是平台決定策略,是強勢的,LP 只有選擇接受與否,而Uni V3 本身是“無罪”的,它只是一個博弈場,一定會有人可以做到規避IL,一定也會有人加大IL。如果確實厭惡IL,可以隨時選擇部署V2 的流動性分佈,或者選擇那些能夠專攻“保本”的流動性管理器策略。然而這些在當前都是匱乏的,這段路需要更多的力量來不斷建設完善,才能具備跟CEX 更強大的較量。

(注:圖片來源於鏈聞ChainNews)

發展到最後可能會發現,所有參與者都處在一個黑暗森林中,不論是LP、交易者、套利者、狙擊者,都如同幽靈般潛行,在波動率夜幕之下,竭力不讓腳步發出一點聲音;他必須小心,因為無時不刻到處都是跟他一樣的獵人,如果他發現了別的人,能做的只有一件事:消滅。在這片森林裡,他人就是地獄,是永恆的威脅。 Uniswap V3 宇宙中,同樣存在黑暗森林法則。

簡而言之,言而總之,如果「流動性管理器」們能夠找到“開局之路”,整個Uni V3 的TVL 將再上一個量級—— 50~100 億美金,日交易額也將到50~100 億美金,整個Uniswap(v2+v3)的日交易量將超越Coinbase,才能最終實現“終局之戰”!