摘要:鏈遊賽道很可能會迎來新一輪洗牌,在主流遊戲公司的衝擊以及市場本身的作用下,目前大部分鏈遊可能都會被市場淘汰,乃至於推動行業的質變時刻到來。

鏈遊賽道很可能會迎來新一輪洗牌,在主流遊戲公司的衝擊以及市場本身的作用下,目前大部分鏈遊可能都會被市場淘汰,乃至於推動行業的質變時刻到來。

作者:Richard Lee,鏈捕手

鏈遊領域近期迎來第一波“崩盤”潮,與此同時,“鏈遊迭代論”已在業內成為共識。

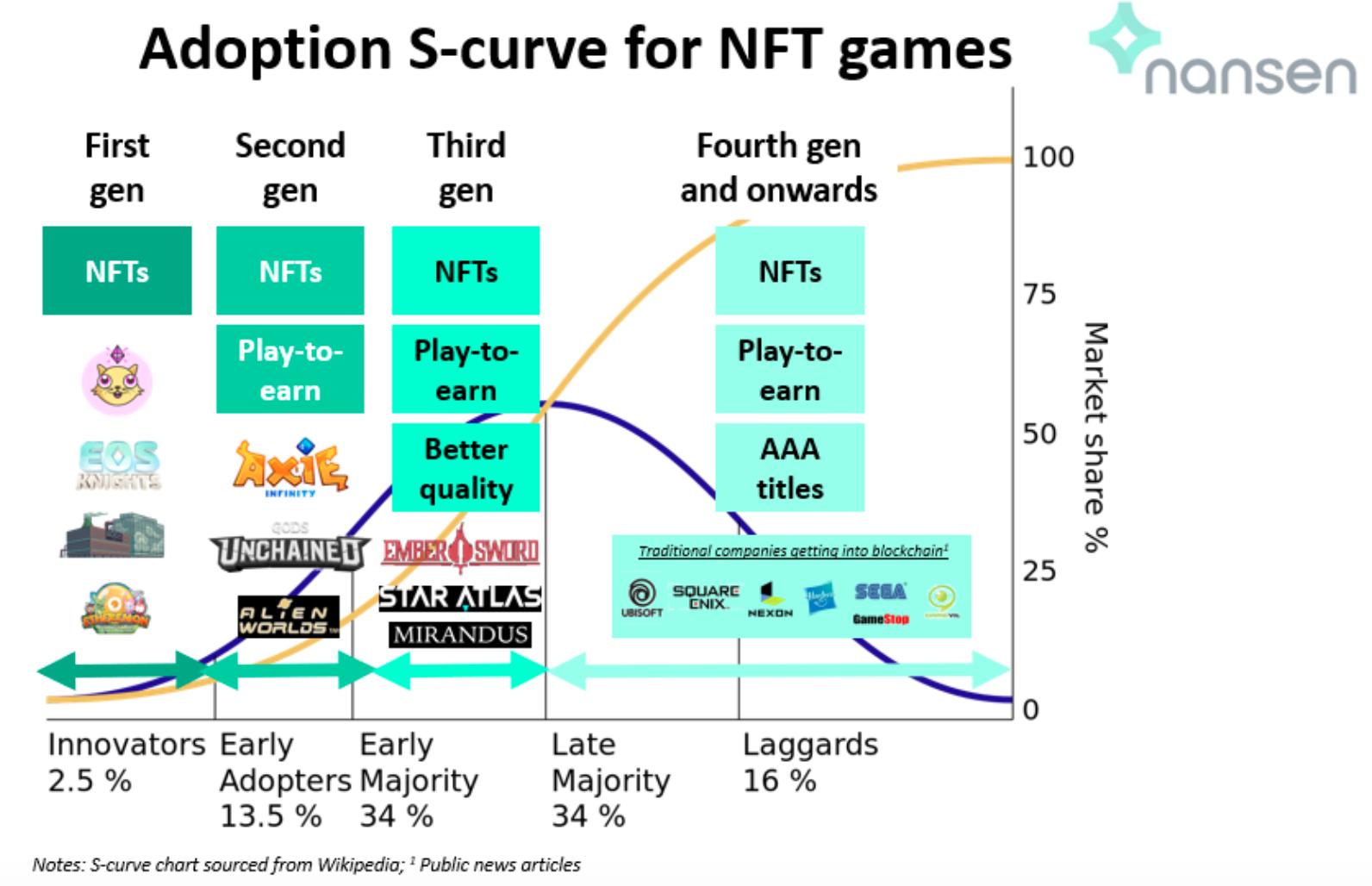

早在5月,數據分析平台Nansen推出研究報告,將NFT遊戲的發展分為四個階段:單純的NFT,NFT+Play to Earn,NFT+Play to Earn+更好的遊戲品質,3A級別的NFT+Play to Earn 產品。

同樣,風險投資機構IOSG Ventures 認為,P2E模式本質不可持續,未來鏈遊的經濟模式將從單純地依賴Ponzi(“龐氏騙局”)機制,過渡到博彩機制吸引“賭徒”,以及從遊戲機制吸引玩家。鏈遊產業將發生洗盤,市場屬於高品質的遊戲產品。

12月初,Konami(科樂美)、Ubisoft(育碧)兩家傳統遊戲巨頭相繼宣布推出去中心化遊戲平台,進軍NFT遊戲市場,給鏈遊市場帶來積極信號。 3A遊戲公司涉足愈發深入,鏈遊的質變正在發生嗎?

來源:Nansen

P2E 對“養成”和心流的損耗,帶來新的鏈遊發展論

IOSG的Alex分析,傳統遊戲之所以禁止玩家間交易,原因正是向其他玩家“購買”的捷徑,破壞了玩家的從零開始玩遊戲本需經歷的“養成”過程及從中積累的心流體驗。另外,Alex還指出,P2E與遊戲性某種程度上不可兼容,P2E會破壞遊戲性的邊際效應,即使是可玩性強、高品質的NFT遊戲也會因此加速走向失敗。

由此他認為,數值類的養成體驗遊戲或許並不易持續,而PVP(玩家對戰)和電子競技類等依靠玩家技巧的遊戲類型更適合融入鏈上經濟生態。

以遊戲類型判斷鍊遊發展趨勢,適用於包括3A大廠在內的所有參與者。但這一初判是否為真,還有待驗證。

去中心化的生產大潮中,3A大廠將扮演怎樣的角色?

Alex對傳統遊戲廠商(或稱“Web2.0原生遊戲團隊”)在鏈遊創新中的角色並不看好。

他指出,去中心化的生產關係是鏈遊帶來的真正創新,由此激發的創作者經濟更可持續,從而擠占市場份額。傳統遊戲大廠或難真正理解和左右這一“進化”。

儘管如此,去中心化的創作真正奏效並不是件易事,3A遊戲廠商的優勢或也不可小噓。

遊戲生產的權力可以多大程度下放?國內某排名前三遊戲大廠的“技術”員工高睿曾對鏈捕手錶示,他堅持遊戲的核心玩法和數據流轉應完全交由專業的人控制,非關鍵資源如個性化皮膚等可以開放給更多人共建。

加密領域已經開始去中心化創作的實踐嘗試。鏈捕手10月初報導,NFT項目Loot、Rarity社區通過兩種截然不同的組織方式進行去中心化創作,但進度緩慢。截至目前,兩項目都尚未推出有市場競爭力的遊戲產品。

去中心化協作與生產,是一道不亞於去中心化治理的難題。在此之前,積聚人才和資源的3A遊戲廠商或在較長時間內仍是鏈遊市場頗有競爭力的“項目方”。

以下是在近期宣布進軍NFT遊戲的幾大知名遊戲廠商:

1、育碧:踟躕已久

早在2018年9月,育碧就已作為區塊鏈遊戲聯盟(BGA)的創始成員嶄露對區塊鏈遊戲的關注。根據Decrypt,育碧旗下的戰略創新實驗室(Ubisoft Strategic Innovation Lab)專門負責對前沿技術進行研究,包括增強現實、機器學習,以及區塊鏈。

該實驗室連續多年發起初創公司資助計劃,包含NonFungible等加密團隊。

2019年2月,育碧首次內測了受MineCraft啟發的尋寶和探索類區塊鏈遊戲HashCraft,但該項目僅作為實驗產品,並未公開發布。

HashCraft 截圖,圖源:Decrypt

此後育碧分別在2019年11月、2021年4月宣布擔任Ultra(基於EOS的遊戲分發平台)、Tezos兩大區塊鍊網絡的節點運營商。 2021年3月,育碧與以太坊夢幻足球遊戲Sorare合作推出免費版的加密遊戲一桿聯賽。今年10月,還以第二順位出現在區塊鏈遊戲製作和發行商Animoca Brands最新一輪融資的投資者名單內。

截止於此,育碧在鏈遊領域的嘗試都可稱“謹小慎微”,直到本月8日,育碧北美宣佈在Tezos 推出首個遊戲內NFT “Digits”。對應的NFT交易平台“育碧石英”首先在PC 版的戰術射擊遊戲Tom Clancy’s Ghost Recon Breakpoint 推出,且只向“活躍玩家”開放。

這是育碧在觀望已久後,邁出重大的一步。不過,育碧後續是否將延續其探索,還有待觀察。

育碧北美官方在YouTube推出的Ubisoft Quartz 預告片發布後獲得了超過16,000 的投票,其中96%的人點擊了“不喜歡”,目前其賬號已下架該視頻。此外,育碧也多次公開表示區塊鏈耗能的環境問題以及投資者壓力會影響其決策與進展。

2、Zynga:移動端先發優勢

Zynga是美國移動端遊戲巨頭,成立於2007年,為納斯達克上市公司。其最著名的遊戲是發佈於Facebook的FarmVille,該遊戲據稱在六週內達到1000萬的日活用戶數。

今年11月,Zynga 宣布聘請前Sega 總經理Matt Wolf 擔任區塊鏈遊戲部門副總裁。該部門的工作包括兩部分,一方面將NFT和區塊鏈技術整合進Zynga 現有的遊戲產品和IP產品,另一方面負責開發原生的NFT遊戲。

相比目前大多數PC端的鏈遊項目,Zynga的移動端開發方向更貼合主流群體的消費和休閒方式。其豐富的開發經驗,或將為其在移動端鏈遊領域帶來先發優勢。

“有很多資本和人才正在進入這個領域,” Zynga CEO Frank Gibeau 對技術危機 表示,相信區塊鏈將成為遊戲長期結構的一部分。

Frank Gibeau稱,其區塊鏈遊戲部門正在建立一個實驗項目,以確定最佳的前進方式,並研究NFT可以如何提高用戶的參與度和留存率。

Frank Gibeau表示,“我們計劃以Zynga的速度前進”,因此或許會在未來幾個月內發布相關產品。

領英資料顯示,Matt Wolf 曾在3A遊戲巨頭EA和Sega工作,此後擔任新興市場機構D20的創始人兼首席執行官,以及可口可樂的娛樂和風險投資副總裁。

3、Niantic:合作型試探

2016年夏天,一款名為Pokemon Go的遊戲在全球贏得無數下載。 2021年11月,其背後的一家製作公司開始試探區塊鏈遊戲。

11月24日,加密借記卡公司Fold 宣布與Pokemon Go的開發團隊、AR公司Niantic 共同製作了一款增強現實遊戲“Fold AR”。

Fold AR遊戲是以Pokemon Go為模板、以加密貨幣為主題的玩賺遊戲,模擬開展比特幣的“挖礦”。遊戲中的主要任務是把“捕捉可愛的怪物”換成尋找二進制代碼的立方體,並像挖礦一樣點擊它們,直至顯示出獎品。每十分鐘玩家周圍的某個地方會出現一個新區塊,反映了真實的比特幣挖礦速度。獎勵將以Satoshis 面額(比特幣的最小單位)的比特幣發放。

Niantic 2015年從谷歌母公司Alphabet分拆而來。上月,Niantic宣布以90 億美元的估值獲得來自對沖基金Coatue 的3億美元資金支持。

Niantic 毫無疑問是AR(增強現實)遊戲領域的先行者,如其未來能推出更多區塊鏈遊戲產品,將能讓鏈游離“元宇宙”的願景更近一步。

結語

除上述三家巨頭外,EA、Epic Games等頭部遊戲公司也都透露過對NFT及區塊鏈遊戲的興趣。或許未來可以期待更多類似消息。

不過,傳統遊戲巨頭的名聲也容易被利用,成為小眾鏈遊項目的宣傳手段,進而誤導受眾。

如此前有媒體報導稱,日本遊戲巨頭、《魂斗羅》開發商Konami (科樂美)推出基於BSC 的去中心化遊戲平台“Haglien”。但據鏈捕手查證,該平台及其首款遊戲Mad Musk並非由Konami 推出。根據新聞稿,“Haglien”的製作團隊是曾為Konami 開發產品的服務商,而並非Konami本公司。

總體而言,鏈遊賽道很可能會迎來新一輪洗牌,在主流遊戲公司的衝擊以及市場本身的作用下,目前大部分鏈遊可能都會被市場淘汰,乃至於推動行業的質變時刻到來。