摘要:目前以太坊的日均產量約為1.3 萬枚,已產出1.19 億枚,年通脹率約為4.1%,燃燒機制可將其降低至約1.4%,低於目前比特幣的通脹率(1.7%)。 ETH 鏈上數據回顧截止12 月18 日,以太坊的價格從年初的736 美元漲至3960 美元,上漲了4.38 倍,而BTC 年…

目前以太坊的日均產量約為1.3 萬枚,已產出1.19 億枚,年通脹率約為4.1%,燃燒機制可將其降低至約1.4%,低於目前比特幣的通脹率(1.7%)。

ETH 鏈上數據回顧

截止12 月18 日,以太坊的價格從年初的736 美元漲至3960 美元,上漲了4.38 倍,而BTC 年內僅增長63%。隨著三隻以太坊ETF 在今年四月底獲准上市(分別為:Purpose Investment 推出的Purpose Ether ETF、CI 全球資本管理公司推出的CI Galaxy Ethereum ETF 以及Evolve 資本集團推出的的Evolve Ether ETF),以太坊也逐漸從守舊派眼中的山寨轉變為價值幣。

來源:https://www.coingecko.com/en/coins/ethereum

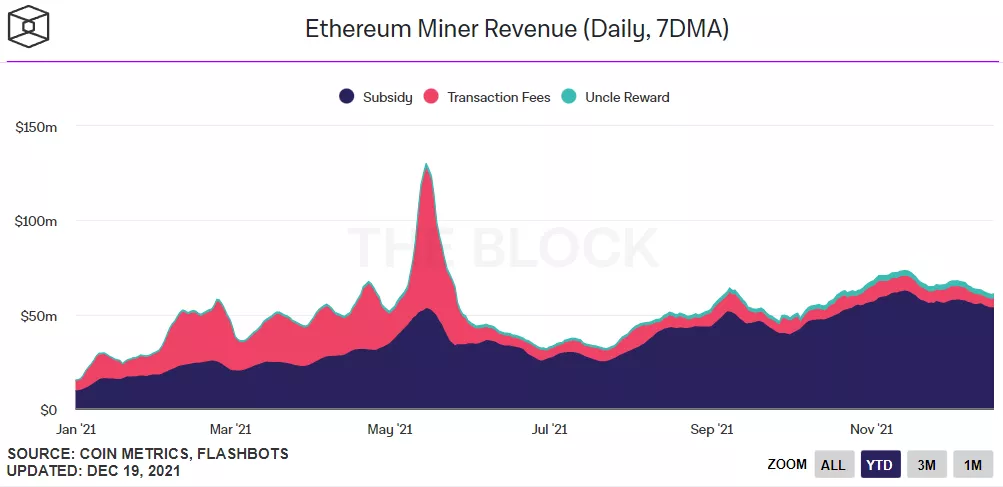

隨著價格暴漲,礦工收入也迅速提高。 5 月15 日礦工單日收入創下歷史最高記錄(1.3億美元),之後伴隨著市場暴跌和中國禁令的頒布下降至最低3200 萬美元。隨後由於以太坊實施燃燒機制,礦工的收入再也沒有回到過5 月份的水平(從圖中可以看出,出塊獎勵在逐漸增加,但手續費收入卻嚴重減少)。

來源:https://www.theblockcrypto.com/data/on-chain-metrics/ethereum

儘管迎來暴漲,以太坊在2021 年底的價格依然只有2017 年最高歷史記錄(1448 美元)的2.6 倍。但是以太坊上的生態卻發展到瞭如今的1500 億美元,這其中有1300 億是2021 年累積的。相較年初,今年DeFi 的TVL 增長了7 倍。不過,以太坊在DeFi 的統治率已從年初的97% 下降至63%,後文會詳細講解其他公鏈的競爭優勢。

來源:https://defillama.com/chain/Ethereum

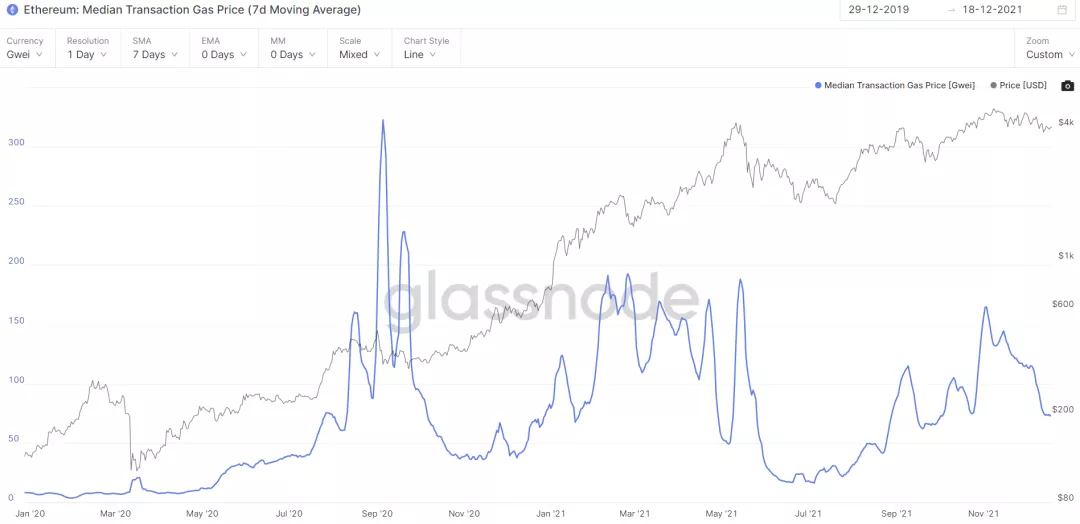

由於使用率較高,2021 年以太坊持續出現gas 價格高峰。 5 月市場暴跌以前,大部分時間gas used 中位數都維持在100 gwei 以上,衰退期間下降至不到30 gwei,但隨著市場回暖再次上升。不過,gas used 在下半年的波動率相較上半年要小很多,這主要歸功於EIP-1559 中的燃燒機制。關於EIP-1559 對網絡的影響,吳說Real 在其實施以前做過分析,結論是它不會減少gas fee,但可以減少其波動程度,增加可預測性,目前來看實際情況基本吻合。

來源:https://studio.glassnode.com/metrics?a=ETH&category=&ema=0&m=fees.GasPriceMedian&mAvg=7&mMedian=0&s=1577505170&u=1639872000&zoom=

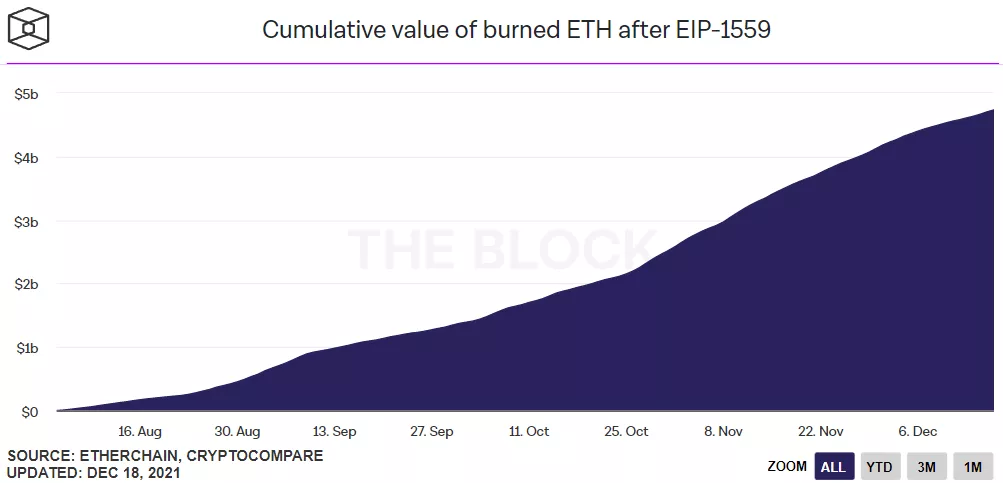

8 月5 日,以太坊在12,965,000 高度啟動倫敦升級,平均每天燃燒將近9000 枚以太坊,直到年底,以太坊燃燒數量已超過120 萬枚,價值約49 億美元(此前吳說Real 文章中預估一年的燃燒量將近200 萬枚,當時處於熊市,交易量較低。若以牛市計算,每年燃燒量將超過300 萬枚,綜合來看,實際數字或許介於兩者之間)。

來源:https://www.theblockcrypto.com/data/on-chain-metrics/ethereum

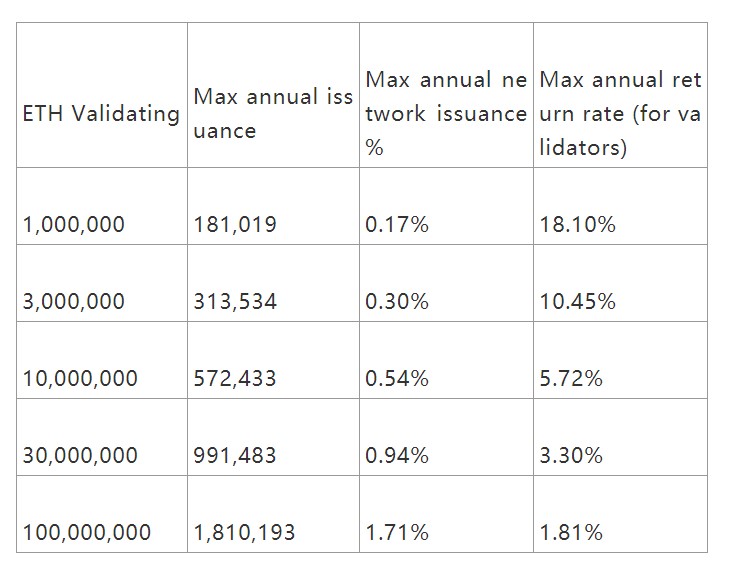

目前以太坊的日均產量約為1.3 萬枚,已產出1.19 億枚,年通脹率約為4.1%,燃燒機制可將其降低至約1.4%,低於目前比特幣的通脹率(1.7%)。而當以太坊正式步入2.0 以後,通脹率可能會進一步降低至負數,實現通貨緊縮。根據以太坊的經濟模型,以太坊2.0 的年發行量隨著質押數量的上升而上升,當質押量超過1 億枚,年發行率會穩定在1.71%,即日均產出約5600 枚,屆時如果以太坊2.0 仍能保持當前燃燒量,那麼就能實現每年1% 的通縮。

來源:https://docs.ethhub.io/ethereum-basics/monetary-policy/

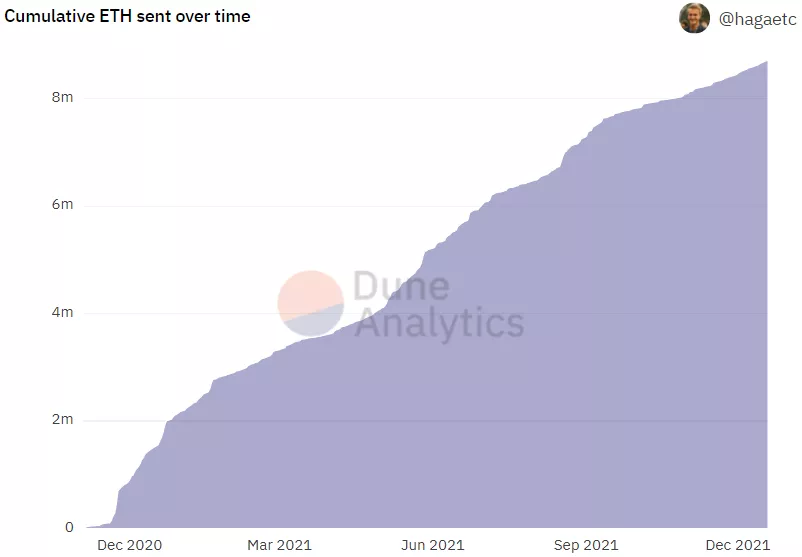

截止12 月19 日,以太坊2.0 的信標鏈地址已經質押了871 萬枚以太坊,價值約344 億美元,僅佔總發行量7.3%,實際質押收益約為5.4%。從圖中可以發現,以太坊2.0 的質押量增長速度今年明顯放緩,2020 年只用2 個月時間就積累了218 萬枚以太坊,但今年從年初至今卻只增長了653 枚,這與以太坊升級進程的緩慢不無關係。

來源:https://dune.xyz/hagaetc/eth2-0-deposits

ETH 2.0 路線圖

在7 月份於杭州舉行的世界區塊鏈大會上,以太坊聯合創始人Vitalik Buterin 發表了題為《以太坊進入2.0之後,會發什麼? 》的演講。 Vitalik 表示,以太坊1.0 和以太坊2.0 的合併將在半年或更久以後發生。合併初期(階段1),以太坊將會執行一些較小的升級,引入分片,搭配Rollup,理想狀態下可實現每秒10 萬筆交易。中後期(階段2),以太坊會傾向於做出共識算法層面的改進,讓協議變得更簡單,同時部署零知識證明以及抗量子計算等密碼學技術。未來的以太坊將由Layer1主攻去中心化,Layer2 進行大量的創新。

以太坊2.0 的階段1計劃在2022 年下半年開啟,而合併必須在分片以前完成,因此最晚不會晚於2022 年第三季度。根據過去的分析,合併應該不會早於難度炸彈開啟時間,而隨著箭冰川升級(Arrow Glacier)的啟動,難度炸彈已明確推遲至明年6 月,因此我們基本可以確定合併時間大概率就在明年第三季度。

目前來看,以太坊的進展方向基本延續著既定路線進行著。 Vitalik 於12 月初在個人網頁上發布了一篇文章,表示未來以太坊區塊的生產應該是中心化式的,不過區塊的驗證是無需信任和高度去中心化的。這實際上一直如此,Layer2 本來就是沒有區塊這個概念的,我們通過Arbitrum 或Optimism 瀏覽器也可以發現Layer2 上的一個batch 對應的是一筆交易,而非一個區塊。 Vitalik 此時重複這一點似乎是在強調之前設計好的以以太坊為中心的路線圖,這不免讓人猜測是否和近期流傳的諸如以太坊團隊與Layer2 團隊出現利益糾紛等蜚語有關。

2層

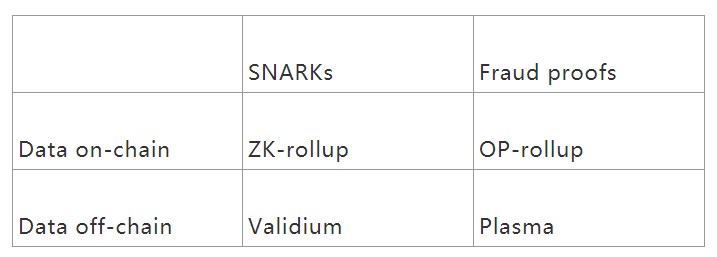

鑑於當前以太坊2.0 的龜速進展,部分人的觀點是以太坊很難在明年開始分片,但這不意味著以太坊明年無法實現擴容。恰恰相反,隨著Rollup 技術的逐漸成熟,以太坊短期內實現擴容的希望寄託在採用OP-rollup 或ZK-rollup 的Layer2 上。關於Layer2 的技術進展和分類,推薦閱讀Vitalik 在個人主頁發表的長文分析或同類型的補充講解(文章發表快一年了,部分數據有些過時,但對各項技術的優缺點把握得十分精準,如今讀來也受益匪淺)。概括地,可以下表區分幾項主要的Layer2 技術。

來源:https://twitter.com/VitalikButerin

Plasma 被提出的時間最早,邏輯也最簡單,因諸多弊端被逐漸棄用。 Matic 早期就是採用這種技術,也因此沉淪許久,直至更名為Polygon,轉變賽道為Layer2 聚合器才得以重生。

Rollup 將計算轉移到鏈下,但數據保留在主鏈。相比其他二層擴容方案,Rollup 是具有通用性的,比如可以在Rollup 中運行EVM,從而使現有的以太坊應用可以在不寫新代碼的情況下遷移至Rollup。 ZK-rollup 和OP-rollup 主要區別就提現在數據驗證方式的不同。 OP-rollup 與Plasma 相同,在驗證環節採用欺詐證明:主鏈記錄了鏈下每一步計算的默克爾根,如果有節點發現某批次計算結果對應的新默克爾根是錯誤的,他們可以在主鏈上發布錯誤性證明,如果校驗通過則對該批處理之後的所有批處理交易全部回滾。因此在OP-rollup 上取款需要一周時間等待,當然實際可以通過一些第三方跨鏈橋實現快速折價提現。 ZK-rollup 使用有效性證明解決上述問題: 每一次狀態回傳都需要提供零知識證明(ZK-SNARK),該證明將由主鏈上的Rollup 合約來驗證,證明的確存在這些交易,且這些交易是由發起人親筆簽名過的,這就杜絕了運營者提交無效狀態或篡改狀態的可能。

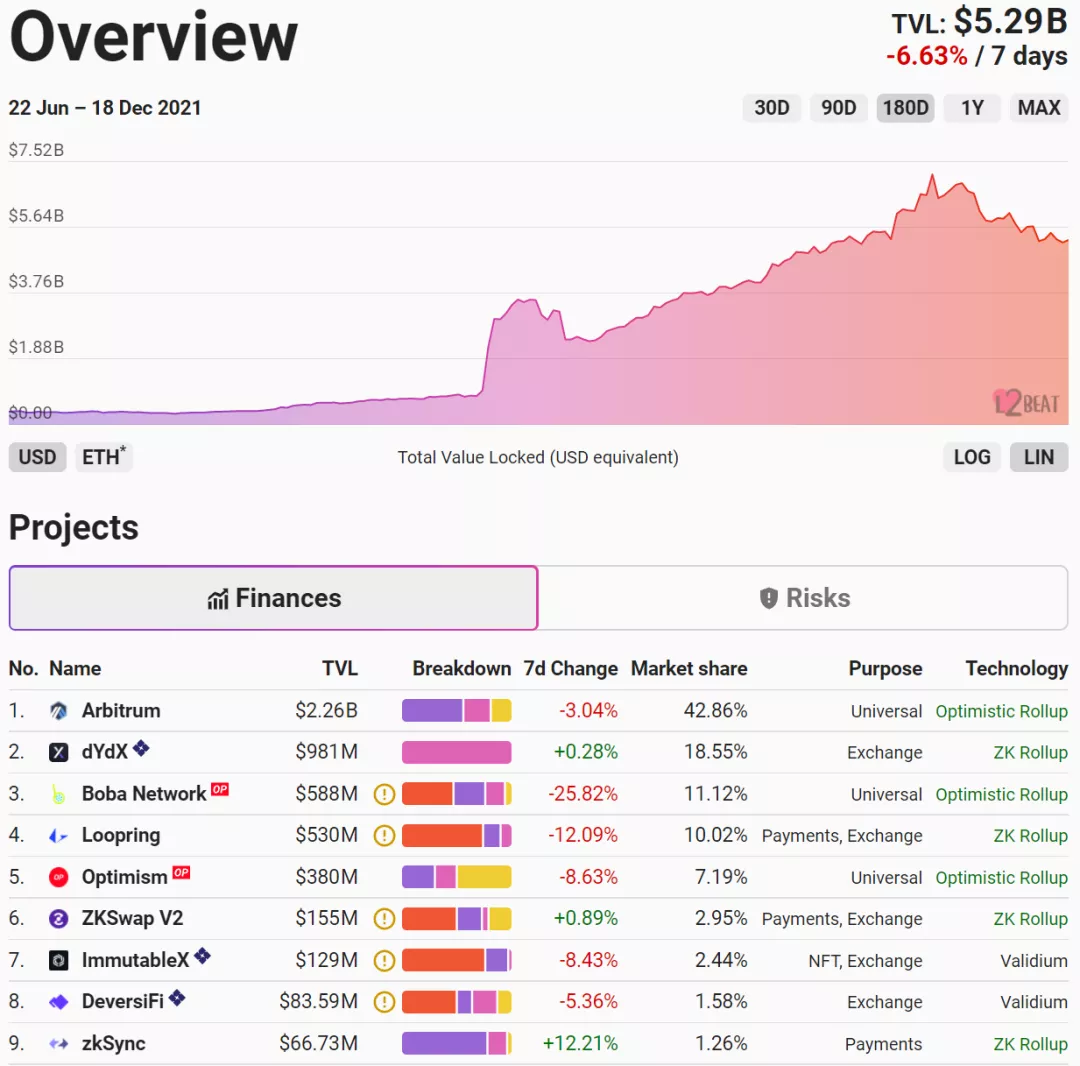

簡而言之,ZK-rollup 擴容效果更好,但技術難度更大;OP-rollup 則相反。這也是為什麼目前OP-rollup 已經擁有超過32 億美元的TVL,而ZK-rollup 卻不足8 億美元(dYdX 雖然TVL 將近10 億美元,但不具有兼容性,無法與其他協議互通,故不計算在內)。但從長遠來看,ZK-rollup 的潛力更大。根據Messari 的2021 年度總結報告,到2023 年,OP-rollup 佔Layer2 總使用量的比例會小於50%(Layer1 佔總使用量比例小於20%)。

來源:https://l2beat.com/

關於ZK-rollup 和OP-rollup 各自的內部競爭,推薦兩篇深入簡出的講解:Layer2 筆記和《今天對 zkRollups 的最佳對比》

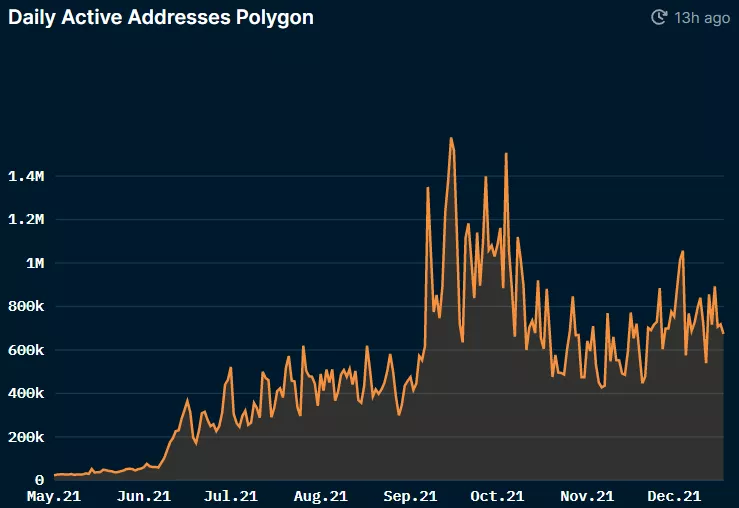

談論Layer2 自然不能不提Polygon,Polygon 在5 月份市場暴跌後首先開啟了反彈。日均活躍地址迅速飆升並超過以太坊,在9 月份達到高峰。

來源:https://pro.nansen.ai/multichain/polygon

Polygon 自稱是擴容方案聚合器,但StarkWare 聯合創始人Uri Kolodny 強調Polygon 是側鏈而非Layer2,言外之意Polygon 的安全性不依賴於以太坊。從實際情況來看,Polygon 並沒有幫以太坊起到擴容效果(顯然Polygon 是在給自己擴容),它和BSC 類似,是完全獨立的基於PoS 機制的以太坊克隆體,只是使用了現成的Geth,去掉了其中的共識代碼,增加了gas 上限,並使用多簽(multisig) 來橋接回以太坊。

然而,這種安全性隱患對用戶而言重要嗎? Haseeb Qureshi 在《I’m Worried Nobody Will Care About Rollups》一文中精闢地闡述了這樣一種現象:“Rollup 的擴容敘事對每個人都有意義,去中心化極大主義者們講述了一個關於不需要做出權衡就可以擴容以太坊的宏大故事。交易員們在價格圖表上劃出了有關Rollup 將如何推動ETH 漲到1 萬美元的線條。而普通用戶在使用Polygon 瘋狂地耕作AAVE-MATIC 收益和參與數字賽馬博彩的同時,也好奇地對Rollups 的敘事點了點頭。”看看如今公鏈賽道的暴漲,前有BSC,中有Polygon,後有Avalanche,似乎它們只需要先完成兼容EVM,然後分叉以太坊上的項目,最後花錢拉一波盤就能變得比Rollup 更快速更廉價。對比它們,Rollup 甚至連兼容EVM 都還沒完成。

在文章中,作者提到了兩種使用戶棄側鏈投Rollup 的方式。一是這些非Rollup 的側鏈災難性地失敗了,不僅僅是BSC 常出現的“節點不能同步”這類問題,而是“資金沒了”這種重大安全事故。這才能使人們深刻意識到去中心化的重要性,但這種可能性不大。第二種方式就是Rollup 完成其他側鏈做不到的事,不光是去中心化這種用戶不能深刻體會的優勢,更需要ZK-SNARKs 這類密碼學來實現大規模計算壓縮、保護隱私的智能合約、可證明的抗MEV 等等功能。

巧的是,在Haseeb Qureshi 發表完此篇文章一個月後,Polygon 便宣布投資10 億美元用於與ZK-rollup 相關的工作。此後還宣布了兩項價值6.5 億美元的收購:Hermez 和Mir。最近又宣布了Polygon Miden,一個基於STARK 的與以太坊兼容的匯總,以及Polygon Nightfall,一個與安永合作建立的以隱私為重點的匯總。與BSC 或Avalanche 只是複制以太坊上的生態不同,Polygon 對以太坊的模仿可謂形神具似。

目前Polygon 的gas 費不到以太坊的0.01%(以太坊即使完成分片和Rollup 也無法將gas 費降低至如此地步),速度與BSC 旗鼓相當,如果能實現ZK-SNARKs,它將是兼容EVM 公鏈中最有實力競爭第二把交椅的(僅代表個人觀點)。

索拉納

Solana 在2021 年的漲幅是所有公鏈中最大的,TVL 躍居前五,一度僅於以太坊和BSC 位列第三。且Solana 的去中心化程度算得上僅次以太坊(公鏈賽道),截止12 月19 日,Solana 質押節點數量為1327,驗證者相對分散,主要集中在歐洲和美國。

來源:https://solanabeach.io/

Solana 的暴漲反映了今年新公鏈賽道爆發的底層邏輯。首先自然是因為以太坊的擁堵給了同行們追趕的機會,第一個抓住這個機會的是BSC,做法如前文所述,複製即可,之後的兼容EVM 公鏈都是這個套路。不過Solana 卻另闢蹊徑,選擇不兼容EVM,其擴容策略與以太坊有所不同,採取了時間證明(PoH)的共識機制,具體技術特點可以參考《Solana Summer》。

第二條邏輯是:公鏈的競爭可以不從技術而從生態入手。這並不是說技術不重要,但的確值得一些糾結於技術但幣價卻毫無起色的老派公鏈思考。為了使生態繁榮,Solana 團隊及其投資人採取了一系列激勵措施以激勵用戶體驗他們的平台,例如引入流動性挖礦,為開發者提供補貼,舉辦黑客馬拉松,提供捐款資金等等。在所有的這些例子裡,公鏈不需要多麼先進的技術,需要的只是錢,而Solana 最不缺的就是錢。這不是說Solana 技術含量低,只是相較其他公鏈當我們提起時首先想到的是創始人,Solana 讓人首先聯想的卻是投資人。

波爾卡圓點

12 月17 日,Polkadot 首批5 條競標平行鏈啟動並成功加入網絡,依次為Acala、Moonbeam、Astar、Parallel Finance 和Clover。下一批Polkadot 拍賣將於8263710 高度開始(約2021 年12 月23 日),總共進行6 場拍賣,其中6 條獲勝平行鏈將在9388800 高度(約2022 年3 月11 日)上線。

Polkadot 在2021 年的大事件或許只能概括為以上兩句,它沒有華麗的故事,進展依然緩慢,但在討論哪條公鏈能挑戰以太坊時,我們永遠不能忽略它。尤其隨著新公鏈的崛起,Gavin Wood 所描繪的“多鏈並存”畫面逐漸清晰。這裡不對其技術進行贅述,因為目前它還沒有像以太坊那樣層出不窮的修改協議,如需了解可以閱讀藍狐筆記的波卡系列。

地球

Terra 是我認為最有意思的一條公鏈。首先,它是第一個圍繞穩定幣協議構建的公鏈。其次,它是與傳統金融聯繫最緊密的公鏈。最後,它是與政府監管部門相處最融洽的公鏈。關於其穩定幣業務,Mint Venture 在一篇研報中進行了詳細闡述。

截止12 月19 日,Terra 的鎖倉量已經上升到了152 億美元,僅次於以太坊和BSC 位列第三。綜觀前10 大公鏈,它是唯一一個TVL 沒有出現暴漲暴跌或停滯不前的公鏈。

來源:https://defillama.com/chain/

Terra Terra 今年進行了多輪融資。 1月,Terra 獲得2500 萬美元融資,資金主要用於合成資產協議Mirror 和儲蓄協議Anchor。 3 月,Anchor 完成2000 萬美金融資並啟動V1版本。 7 月,Terra 推出1.5 億美元的生態基金,用於扶植生態應用。目前團隊專注於主網最新版本Columbus-5 的開發,Columbus-5 是非常重要的一次主網升級,內容包含國庫資金分配和銷毀機制更新等重要內容。

Terra 目前面臨的主要問題有三個。

首先,Terra 的穩定幣UST 屬於無抵押穩定幣,其價格依靠Luna 的市值進行鉚釘,如果Luna 暴跌,UST 會出現價格脫鉤現象。 5 月19 日至5 月25 日,UST 二度出現10%左右的負溢價,且持續了2-3 天。

其次是如何應對他國監管。 Terra 第二大協議Mirror 合成了部分美股資產,用戶可自由做多做空並進行Farming,這顯然無法通過美國SEC 監管。今年的3 月,泰國央行宣布,將把任何涉及泰銖的數字穩定幣(THT)的活動視為非法。

第三大問題就是去中心化程度嚴重不足,目前節點大多集中在韓國且由財閥掌控,信息透明度較低。

公鏈估值思考

公鏈的估值一直是一個難題,這不像是DeFi 協議可以通過PE、PS 等收益比計算價值。最大問題在於,我們很難計算公鏈的token 捕獲的網絡價值有多大。 TaschaLabs 給出過這樣的思路值得參考:將公鏈比作一個國家,那麼token 就是這個國家的貨幣。根據貨幣方程:M × V = P × Y(分別代表貨幣供應量、流通速度、價格、實際GDP)最終推算出token 價格與公鏈GDP 成正比,而與token 的發行量與流通速度成反比。當然,如何衡量一條公鏈的GDP 和其token 的流通速度還需要鏈上數據進行進一步分析,不過通過簡單的圖表觀察我們大致可以驗證公式:公鏈價格與活躍地址數量或新增地址數量成正相關趨勢。

不過,目前區塊鏈領域流行的估值方式還是簡單的類比。比如人們喜歡將比特幣比作數字黃金或是美元M0,在這假設前提下就可以用黃金的市值或M0 價值除以比特幣數量預測出目標價。但這只是一個目標價,至於何時到達這個目標就未知了。同樣,人們也開始將公鏈比作互聯網公司,頂級的幾條公鏈自然就類比成FAMGA。這5 家公司的市值總和約10 萬億美元,平均每家2 萬億,以太坊目前市值約4500 億美元,距離FAMGA 平均市值還差3-4 倍差距。考慮到以太坊2.0 將對網絡產生的變化,這個預估漲幅並不誇張。

至於其餘公鏈有哪些可以成為區塊鏈領域的FAMGA,這個疑問只有交給時間了。

補充

前文零零散散提到鏈上生態,此處做一總結。 DeFi 賽道今年除了鎖倉量大幅增長外,最大的三個變革為:V3 AMM 上線、永續期權誕生和DeFi 2.0 的出現,其餘DeFi 規則基本延續去年。截止12 月19 日,DeFi 總鎖倉量2366 億美元,排名前十的公鏈依次是:以太坊(63%)、BSC(7%)、Terra(6%)、Avalanche(5%)、Solana(5%)、Tron(2%)、Polygon(2%)、Fantom(2%)、Arbitrum(1%) 和Cronos(1%)。

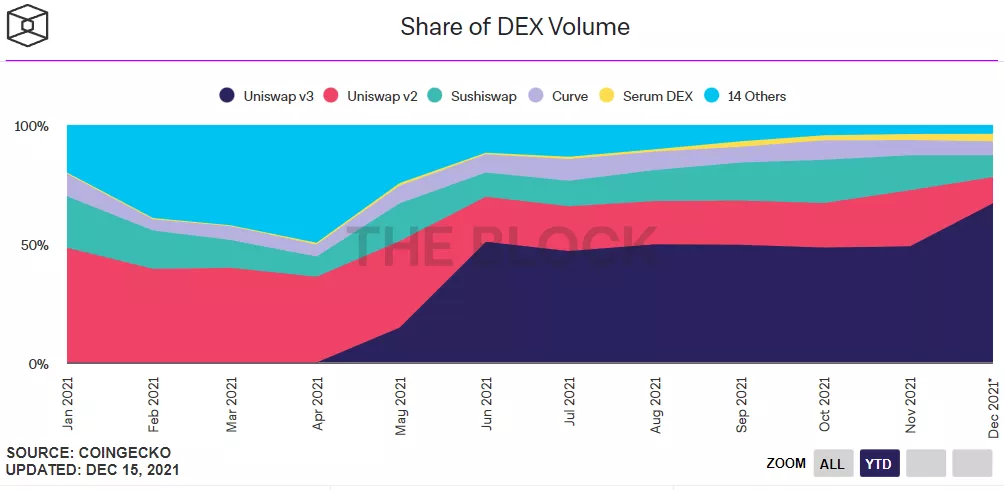

現貨DEX 賽道,Uniswap 的統治率越來越高,從年初的48% 上升到78%,轉折點就是V3 的上線。關於V3 的介紹,建議直接閱讀官網解析,若對數理模型感興趣,也可研讀這篇長文。

來源:https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial

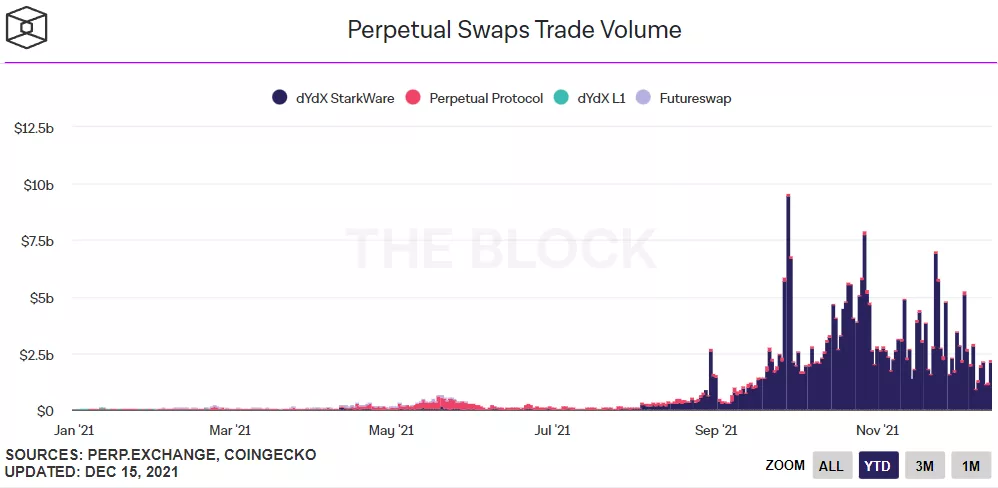

衍生品DEX 賽道,永續期貨領域完全被dYdX 統治,期權領域目前交易量仍微乎其微。不過,SBF 5 月份設計的永續期權模型可能會對期權市場產生革命性影響。 dYdX 在交易挖礦後交易量暴增,最高日交易量達到91 億美元,但從epoch3 開始交易量停止上漲趨勢。目前距離epoch4 結束只剩1 天時間,但批次總交易量僅為515 億美元,相較epoch2 的920 億和epoch3 的855 億下降不少。幣價方面,DYDX 自9 月30 日達到26.8 美元以來一路下跌,截止12 月19 日僅為7.8 美元。

來源:https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial

來源:https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial

一些DeFi 項目逐漸意識到1.0 的“挖提賣”模式是不可持續的,於是他們開始創建“流動性即服務“計劃,從其他協議中“租用流動性”,OlympusDAO 成為了新的探索。關於OlympusDAO,可以參考吳說Real 此前分析。

可以說,市場從8 月以來的回暖行情裡,DeFi 賽道幾乎沒有參與感。隨著12 月4 日市場再次暴跌,DeFi 1.0 協議token 價格甚至跌破了519 時期的最低價。不過這也不奇怪,熱點的出現一定會帶來泡沫的膨脹,隨之而來的就是刺破後的恐慌,只有在危機中存活下來的才會有更長遠的發展,現在的GameFi 也是如此。但無論賽道熱點如何切換,公鏈永遠是最基礎的建設。

吳說:獨立可信的報導者

歡迎在這里關注我們中文推特

電報Telegram中文頻道https://t.me/wublock

官方網站https://www.wu-talk.com/

根據央行等部門發布“關於進一步防範和處置虛擬貨幣交易炒作風險的通知”,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。吳說內容未經許可,禁止進行轉載、複製等,違者將追究法律責任。

吳說作者| 吳卓鋮

本期編輯| Colin Wu