摘要:為什麼會出現代幣解鎖導致價格上漲的情況?比如年初的Solana。這裡是一些關於市值、估值、代幣經濟學和解鎖的一些想法。我注意到,即使是許多老練的加密參與者仍然不知道如何使用這些數據來做出投資或交易。加密資產的市值是價格乘以當前流通的/代幣數量。 FDV 的意思是“完全稀釋估值”,這是…

為什麼會出現代幣解鎖導致價格上漲的情況?比如年初的Solana。

這裡是一些關於市值、估值、代幣經濟學和解鎖的一些想法。我注意到,即使是許多老練的加密參與者仍然不知道如何使用這些數據來做出投資或交易。

加密資產的市值是價格乘以當前流通的/代幣數量。

FDV 的意思是“完全稀釋估值”,這是另一個估值指標。 FDV 是價格乘以將存在的代幣總量(對於該資產)。

市值總是小於或等於FDV。

FDV 較大是因為術語“市值”僅計算當前可以買賣的代幣,而忽略了某些等待歸屬或解鎖的鎖定代幣。這些鎖定的代幣通常來自一系列不同的類別——它們可以是團隊代幣和投資者代幣,因此在未來幾周到幾年內是相關的,或者它們可以是將在未來100 年發行的挖礦計劃中的代幣。

市值= 需求,FDV = ??

你可以將“市值”想像為公共需求總額。這會隨著價格的上漲/下跌和需求的變化而上升和縮小——但市值基本上是想要以當前價格購買代幣的美元總額。

市值是衡量公眾購買需求的指標,而FDV 根本不是衡量需求的指標。相反,它是一種供應量度。這就是完全稀釋的估值變得混亂的原因。

隨著對解鎖代幣的需求增加和市值增加,FDV 成比例增加,即使對這些鎖定代幣的需求不一定會增加。因此,即使這些鎖定的代幣可能以低得多的價格獲得滿意的賣家,FDV 也會以1:1 的比例增加市值。

斯坎納里奧

想像一下這樣一個場景,一個項目在1 月份舉行了一輪融資,以5000 萬美元的估值為私人投資者籌集了250 萬美元。私人投資者可以以每個代幣0.01 美元的價格購買,但他們的代幣被鎖定一年。

該項目於2 月啟動,3 月早期用戶收到空投。這個項目是在雷達之下,只有少數人發現了它。因為它還不為人所知,只有500 萬美元的公眾買家希望以任何價格分配給這個新代幣。該代幣在3 月份僅達到500 萬美元的市值。

但是,空投僅佔總供應量的1%。市值為500 萬美元,FDV 為500 萬*100 = 5 億美元(因為500 萬美元的市值代表1%)。代幣價格現在是0.10 美元。種子投資者的回報上漲了10 倍。

現在想像一下,到了5 月,這個項目已經成為現存最大的炒作項目。它們在所有主要交易所上市。他們有傳言稱與蘋果、迪斯尼、奧普拉溫弗瑞和上帝的整合。

YouTubers 正在製作有關該項目的視頻。現在更多的美元想要分配給這個代幣,所以他們去幣安購買它。願意分配給該代幣的公共金額已從500 萬美元增加到1 億美元,增長了20 倍。

沒有新幣被解鎖,因為團隊和種子代幣被鎖定了1 年。現在的市值為1 億美元。價格是4 美元。 FDV 現在是200 億美元,種子投資者的回報增長了400 倍。

市場需求增加了9500 萬美元,導致“估值”增加了200 億美元。在種子輪中投資的250 萬美元現在的市場估值為10 億美元。該團隊的代幣現在“價值”40 億美元。

然而,持有鎖定代幣的種子投資者願意以高達50 億美元的稀釋估值出售給任何買家,這使他們獲得100 倍的利潤。這意味著即使當他們的代幣被解鎖時,他們仍然是快樂的賣家,即使他們的價格比當前價格下降了75%。

該團隊願意以超過10 億美元的任何估值出售代幣,以確保擁有足夠長期資金。即使在他們的代幣解鎖後下跌95% 之後,他們仍然是快樂的賣家。

看漲解鎖事件?

那麼,如果代幣解鎖增加了供應但沒有增加需求,那麼看漲型解鎖事件實際上是如何發生的呢?

實際上,鎖定的代幣可以擁有自己的活躍市場。專業和老練的投資者使用信任和法律作為保證來交易鎖定的代幣。基本上,他們以低於市場價格的折扣購買或出售鎖定的代幣,並與交易對手簽署合同義務,在代幣解鎖時發送這些代幣。有時,這些鎖定的代幣甚至會在OTC 銷售期間延長鎖定期(特別是如果團隊是賣家)。

想像一下,一些初始種子投資者將他們鎖定的頭寸以10 倍的利潤出售給另一個VC,而這個VC 又以5 倍的價格出售了他們的頭寸。現在“解鎖”的代幣的成本基礎與當前的市場價格相差不遠,一些市場參與者的預期是持有者的利潤是100 倍。由於一些投資者預計解鎖事件是看跌的,但實際上是中性的,因此移除看跌催化劑可能會導致淨看漲事件。

如果鎖定代幣的場外交易市場非常活躍,並且信心不足的投資者已經賣給了更有信心的投資者,那麼解鎖事件實際上只是消除了“恐懼”。

這就是Solana 發生的事情,在2020 年12 月解鎖之前,鎖定的SOL 代幣以66-80% 的折扣出售。鎖定代幣的持有者非常擔心解鎖會導致價格下跌,而更有信心的買家購買了大量這些鎖定代幣。當解鎖發生時,這些專業投資者的市盈率為3-4 倍,而不是更高的倍數。

如果沒有場外交易市場,也沒有對鎖定代幣的需求,那麼鎖定的投資者實現利潤的唯一方法就是在解鎖時將它們傾銷到AMM 或幣安上,這些事件可能有點像種子之間的雞遊戲投資者。

我可以想像到2022 年發生的90-95% 的解鎖事件都是看跌的。

如何識別解鎖是否是看漲事件

通常專業基金會決定以折扣價購買鎖定代幣或公開市場代幣是否是更好的風險調整交易。長期投資者通常會嘗試獲得可能的最低價格入場,因此不介意購買鎖定的代幣。

實際上只是嘗試參與OTC 市場(聯繫鎖定的買家、使用OTC 服務投標、訂閱OTC 詢價列表),確定解鎖是否可能看漲的主要方法只是評估“這個項目好不好?” – 好的標準可能是活躍用戶、TVL 或產品市場契合度。

如果任何代幣具有機構利益空間,則很可能基金試圖購買鎖定的代幣(如果有)。

長期投資者通常也有更複雜的估值模型,所以想像一下他們更像是“聰明的錢”。他們試圖以他們認為可以在10 年的時間範圍內獲得的最佳估值買入,因此如果他們認為可以在幾年內以更低的價格買入,他們可能會等待。他們不太可能像散戶投資者那樣買進拋物線價格。

這意味著隨著價格走向拋物線,鎖定代幣的估值和公開市場代幣的估值分離,因為聰明的資金不太可能購買過高的估值,並且鎖定代幣的持有者越來越有動力出售(並因更大的折扣而變得更快樂)。相比之下,當市場隨著時間的推移有機而穩定地增長時,鎖定代幣的成本基礎更有可能上升以接近公開市場估值。

隨著牛市普遍進入後期,精明的資金會冒險並偏好流動性,因此這也可能是一個因素——牛市後期解鎖更有可能最近沒有易手。

解鎖時間表

了解解鎖時間表以及估計場外代幣當前的成本基礎也很重要。

比特幣目前的市值為9700 億美元,完全攤薄後的估值約為10700億美元。但是,作為不斷減少的區塊獎勵的一部分,這額外的1000 億將在未來100 年內解鎖。如果你要繪製比特幣的“代幣”在歷史上的挖礦過程中“解鎖”的圖表,它看起來像這樣:

比特幣開始供應量為0,然後每塊增加50 個代幣,大約每4 年減少一次獎勵。這將繼續發生,直到所有2100 萬個代幣都被開采出來。

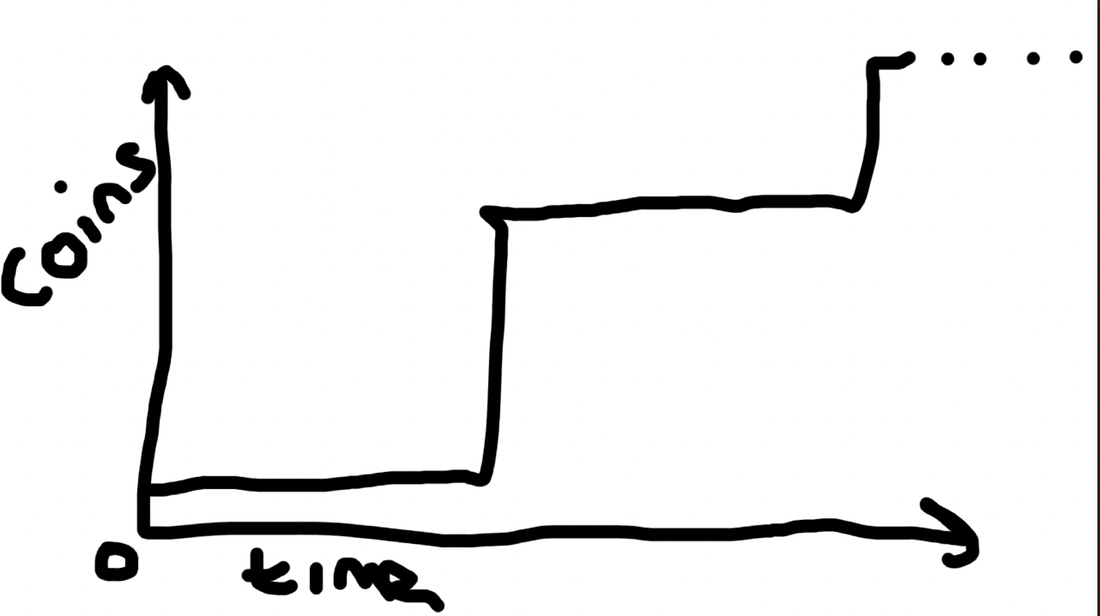

另一方面,通過私人融資籌集並在鎖定歸屬後向投資者發行代幣的項目可能有如下所示的供應時間表:

在這個例子中,代幣供應量從0 開始(也許他們向公眾出售,或者空投),然後內部代幣每年都會大批量解鎖。

還有許多其他可能的具有不同通脹時間表的圖表示例,我僅使用了頻譜的兩端作為示例。

我見過的最常見的團隊或投資者代幣歸屬時間表形式通常是X 年鎖定,Y 年線性解鎖,其中0.5 為什麼這很重要? 在整個交易或投資期間,能夠弄清楚供需的任何變化非常重要。 “小盤寶石”可以迅速變成大盤,而且你不知道它的解鎖時機不合適。 但同樣地,具有高FDV 和即將到來的催化劑的代幣偶爾可能是好的交易,因為鎖定的代幣可能會暫時退出市場,其他交易者可能會被高FDV 嚇到。 了解市值和FDV 很重要,因此你也可以將兩者與類似的“同行”項目進行比較。嘗試獲取有關鎖定代幣持有者成本基礎的信息或良好估計很重要,因為它可以幫助告知專業投資者是否有額外的出價需求,或者是否有大量高利潤倍數渴望出售。 每一個高FDV 項目的完全稀釋估值最終都會被解鎖——人們應該考慮這種情況何時以及如何發生的影響。有時,為了維持和證明橫向價格是合理的,項目必須執行得非常好。 總結 加密估值模型很困難,因為上限非常高,而且所有24/7流動市場的直接金融化都是一種新的方式。由於某種錨定效應,相對估值也可能具有誤導性。 項目、投資者和創始人似乎有動力通過將盡可能多的公開市場資金投入盡可能小的流通量來最大化其完全稀釋的市值(從而擴大私人財富)。通過這樣做,一個項目可以為投資者和團隊創造巨大的賬面利潤。 一些項目將試圖通過門檻機制來強制價格不可知的需求,例如“你必須擁有它才能參與”,這在gamefi中大多可以識別,但在加密貨幣中很常見。通常在這些項目中,公共估值與私人估值以及現實的差距最大。 如果一個項目的“完全稀釋”估值高於世界上一些較大的科技公司,在成立一兩年後,可能值得思考:誰持有如此龐大的新財富,他們以什麼價格獲得它,他們將把它賣給誰? 作者:Cobie,知名推特KOL 原標題:《關於市值和解鎖的模因》 編譯:谷昱,鏈捕手