這就是加密貨幣正在向世界其他領域輸出的文化。

注:原文作者為Bankless創始人David Hoffman,以下為全文編譯。

如果你在假期間關注了加密Twitter,那麼你可能已經註意到了2021年是如何以完美的加密方式結束的,即激烈的辯論。

這次不是關於Alt L1 vs Ethereum L2,而是關於Web3的合法性。而且,不是加密行業的兩派對峙,而是Jack Dorsey與風險投資公司(VC)的對峙。

起源

事情的起因是Jack Dorsey轉發了一條關於Web3如何將其所有價值輸送到矽谷風險投資公司的嘴裡,而只給散戶投資者留下了幾滴水的meme。

我在其他地方也看到了這種觀點,所以這不僅僅是Jack的問題。對一些人來說,“Web3”是營銷術語,而風投正在利用這個術語進行短期投資。它們投資的是炒作——而不是實質內容——然後利用這種炒作,轉身將其賣給那些無法獲得Web3投資的散戶投資者。

這是有一定道理的。 (因為)圍繞Web3的炒作很重要。

A16z甚至贊助了一項公眾意見調查,以衡量人們對”Web3″一詞的看法。

而結果顯示:人們喜歡它。

那麼,風險投資公司是否在利用這一點,將散戶提前納入種子輪融資? Web3的未來是否會因此而永遠被否定?

或者會發生完全不同的事情?

以下,讓我們來分析一下。

轉移”奧弗頓之窗”的位置

Uniswap

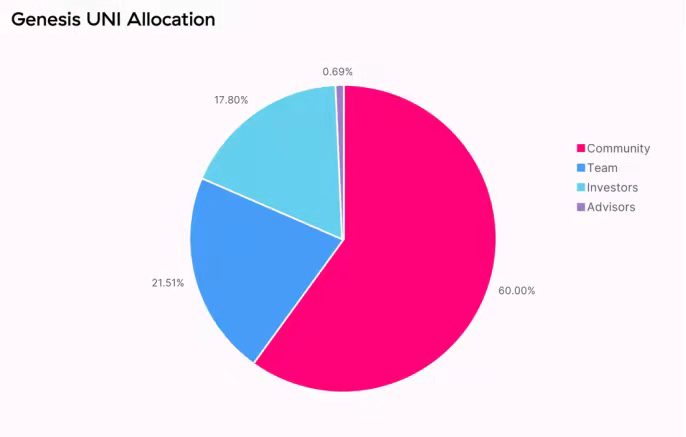

2020年9月16日,Uniswap鑄造了UNI代幣,並向社區空投了60%的供應量(通過追溯空投和社區資金庫的組合)。作為參考,追溯空投涉及以太坊上超過25萬個獨立的地址。

Uniswap拉開了追溯性空投運動的序幕,此後發生了數以百計的追溯空投,將數十億美元的資金分配給了數十萬名以某種身份與某些加密應用互動過的獨立個人。

Uniswap A輪種子輪融資1100萬美元,由a16z領投,其他風險投資公司也參與了該輪融資。

問問你自己:Uniswap空投增加還是減少了這些風險投資公司對Uniswap的種子投資的價值?我認為,在Uniswap上增加分銷和重要的零售所有權,為風險投資公司的投資增加了數量級的價值。

價值來自於一致的激勵,而Uniswap的情況說明了風投如何在經濟上合理地參與並向散戶投資者分配資本。 Uniswap空投給了25萬個獨立以太坊地址免費的資本,同時也為早期風險投資公司提供了一個流動性事件。

然而,並非所有的Web3投資都有Uniswap那樣的好結果。但也有些更好的。

致我們

以太坊域名服務將ENS總供應量的50%空投給了其用戶,另外50%則分配給項目的約500名早期貢獻者和生態系統參與者。

(要知道)ENS從未從風投那裡籌集過一毛錢。如果任何基金想獲得ENS,他們將不得不從ENS用戶的手中購買。

幣庫

Web3很好地轉移了資本分配的奧弗頓之窗,以至於影響了傳統的股票市場。

注:奧弗頓之窗(Overton Window)是有關一段時間內大多數人在政治上可以接受的政策範圍的一種理論。奧弗頓之窗以其發現者,約瑟夫·奧弗頓命名。奧弗頓最早的想法是,一個政策的政治可行性主要取決於它是否在這個範圍內,而不是政客的個人偏好。奧弗頓認為這個窗口構成了政客在不走極端且考慮輿論情形下可以推行的政策的大致範圍。

當Coinbase將其COIN直接上市到公開市場時,它向其1700名員工每人空投了100股。隨著COIN以每股250美元的價格開盤,這就是給每個Coinbase員工的25,000美元的”禮物”。

而上一次傳統公司向其員工贈送股權是什麼時候?這就是加密貨幣正在向世界其他領域輸出的文化。

Web3:一項正在進行的工作

上述例子也許是Web3所能提供的一些最好的例子。還有很多其他的例子沒有這麼好,甚至更多的例子對散戶投資者不利。當然,還有很多甚至根本不考慮散戶投資者。

但是,我們必須記住在Web3出現之前的模式是什麼。

散戶根本就沒有機會,在任何地方都沒有。而Crypto一直致力於讓每個人在所有事情上都擁有平等的地位。 2017年狂熱背後的一大驅動力是,零售投資者可以在任何機構之前”進入”。 2010年的比特幣是如此,2015年的以太坊也是如此,今天正在建立的許多Web3平台仍然非常正確。

在Crypto之前,散戶投資者必須等待像Twitter這樣的公司在納斯達克或紐交所公開上市。然後,散戶投資者才可以通過他們的經紀公司從領導現在上市公司的A、B、C、D、E…系列的風險投資基金那裡購買這些公司的股票。

Crypto比之前的東西好了好幾個數量級,而Jack抱怨零售投資者沒有被充分納入Web3平台的事實,是完全忽視了我們從哪裡來,以及我們要去哪裡。

遵循激勵機制

Jack的後續推文談到了風投資的激勵機制將如何腐蝕Web3。

“你並不擁有’web3’。風投和他們的LPs才是。它將永遠不會逃脫他們的激勵”。

所有已經發生的最大空投,都在上限表中對用戶進行了不成比例的獎勵。我相信Jack並不了解Web3帶來的風險投資和散戶投資者之間的一致性。

將所有權交到社區手中的Web3平台才會成功。 Web3平台依賴於社區的所有權。沒有社區的所有權和參與,那麼它就根本不是Web3。

如果你相信我上面的說法,那麼通過空投或其他方法將散戶投資者大量納入,在經濟上是風投公司需要考慮的。賦予所有權的Web3平台與不賦予所有權的平台相比,將會取得成功。因此,風險投資公司在進行投資時需要考慮將散戶納入其中。

問題不在於風投的動機,Jack只是停留在了Web2的範式中。

通過社區籌集資金和流動性是一個新的範式,而Crypto還沒有想出最佳做法。 Uniswap啟動了它,但要”如何”繼續發展還需觀望。

此外,我忍不住把他的meme ps成了兩個版本,我認為這更準確地反映了現實。

遵循激勵措施Part 2

Jack的動機是什麼?為什麼他這麼大聲地為Web3哀悼?

這不是什麼秘密,Jack關心的加密貨幣裡面唯一的東西就是比特幣。他經常詆毀任何不是比特幣的加密貨幣,現在輪到Web3了,我想。

我認為Jack對Web3有意見,因為他和許多比特幣愛好者一樣,認為唯一真正的去中心化的東西是比特幣,其他的都是去中心化的劇場。他試圖通過放大Web3的缺陷和忽視其優點來表現這個虛假的、扭曲的版本。

他試圖把這個腐朽的Web3版本變成現實,以便他能在它的墳墓上跳舞。

我看到Jack既否認了Web3的現實,又把他的Web2思維投射到了整個行業。可悲的是,世界上任何時候都有一種基本的反加密情緒,像Jack這樣的領導人可以鼓動足夠的謾罵,以使批評合法化。

美國認可投資者法規的影響

Jack Dorsey在批評Web3時並沒有提到可怕的認可投資者法規,而這充分說明了問題。

這並不是說Web3的創業公司想從風險投資公司拿錢。他們是被迫的,因為美國證券交易委員會不允許未經認可的投資者投資於私人證券。這就是為什麼很難找到囊括零售投資者的方法,即使Web3平台非常希望這樣做。

Web3應該由其用戶擁有和運營。是美國證券交易委員會阻止了這一現實的體現,而不是風險投資公司。 Jack並沒有在任何地方提到這一點。

我認為這就是證明Jack對Web3存在偏見的證據。 Jack在傳播錯誤和虛假的信息以創造一種敘事,從而回答其成為比特幣極大者的認知偏差。

TSU

– 大衛

PS 別忘了Web3運動的出發點:

展開全文打開碳鏈價值APP 查看更多精彩資訊