對你的投資組合健康狀況最具心理衝擊的衡量指標就是年回報率。

原文標題:Maelstrom(直譯,大漩渦)

對你的投資組合健康狀況最具心理衝擊的衡量指標就是年回報率。一如既往,我們的目標是保持或提高資產相對於能源成本的購買力。人類文明的本質就是把太陽和地球的勢能轉化為動能,支持我們的身體機能和現代生活方式。賺錢不是目的,因為錢只是能源的一個抽象概念。衡量你財務成功的正確方法是確定你現在的生活方式花費了多少能源(後文以石油為例),以及將來會花費多少(當然這很難衡量)。然後,你必須確保你的財務儲蓄的增長速度高於你的預期能源消耗速度。

市場不會因為2022 年1 月1 日凌晨12:01 的鐘聲而停止,收益在本質上是複合且路徑依賴的(譯者註:指價格走勢具有一定慣性)。不幸的是,只有幾個交易日是真正重要的。一個簡單的例子可以說明這一點。

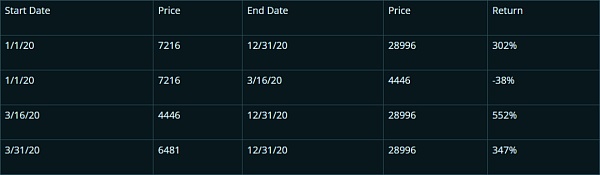

回到2020 年1 月1 日,當時世界還很簡單,全球性冠狀病毒的瘋狂還沒有形成。當時比特幣的價格為7,216 美元。而在那美好一年的最後一天,比特幣的價格為28,996 美元,年均回報率為302%。誰賺得更多,比特幣投資者還是輝瑞公司?

儘管這是令人印象深刻的年回報率,但它掩蓋了3 月中旬市場經歷的劇烈動盪。讓我們聚焦2020 年3 月。

3 月16 日,比特幣經歷了一個關聯時刻,隨著全球(除中國外)發現COVID-19 大流行是真實且極具破壞力的,比特幣和全球其他所有風險資產一起遭受重創。一個關聯時刻是當所有風險資產同時下跌時,投資者在保證金交易中急於賣出所有資產,以增加全球儲備貨幣(目前是美元),以便他們能夠償還貸款。所有資產,無一倖免。只有當塵埃落定、恐懼消散後,資產價格才會再次開始以更特殊的方式移動。

從1 月1 日至3 月16 日,比特幣價格暴跌38%。許多人被止損,無論是心理上的還是強制的(心理止損是指當一項資產的價格達到某種內在的痛點,迫使你按下”賣出”按鈕。強制止損是指你的槓桿提供商為保留一些抵押品價值而關閉你的頭寸)。

上表說明了路徑依賴結果的好與壞。最重要的教訓是,3 月16 日的交易行為是迄今為止一年中最重要的一天。那些被綁在交易飛船上的非常優秀的交易員有機會大幅提高他們的組合回報率,從16 日的低點到年底的回報率比從1 月1 日開始投資的回報率高出250 個百分點。

如果你不幸在16 日離場,但擁有重新買入市場的精力和財力,那麼你重拾頭寸的日期就極為重要。比特幣直到4 月21 日才恢復到1 月1 日的水平。你等待的時間越長,你的2020 年復合收益率就越低。

積極交易者必須在任何類似3 月16 日這樣的日子裡出現,賣出頭寸後不久要馬上買回來,這才能創造恆定的複合收益率。

對於那些不願意全天候盯盤比特幣的投資者來說,你必須構建一個在出現3 月16 日這樣的災難性日子時表現為凸性的投資組合(譯者註:組合收益曲線表現為微笑曲線的右半部分,即價格上漲的利潤大於價格下跌的虧損,簡單理解為賺多賠少)。要克服的最重要的心理障礙是拋棄逐年算術收益率的概念(譯者註:即單利回報,用算術平均的方式計算平均收益率),而應轉變為複合收益率(譯者註:即復利回報,用幾何平均的方式計算平均收益率)。上面的例子說明了複利的負面影響,如果你不在下行時保護籌碼,那麼就無法參與上行的反彈。

要做到以上幾點,你必須在做出投資決定時剔除情緒因素,明智地使用一定數量的槓桿。前者比後者需要更多的技巧,因為完全改變你的投資理念是非常困難的(尤其是考慮到大多數投資文獻都側重於算術回報)。更糟糕的是,所有受託人(即基金經理)都是按年支付獎金的。如果你的基金經理損失了你所有的資產,對他們來說最壞的情況就是暫時失業,而如果市場方向如他所願,那麼你每年還要支付給他們你收益的百分點,隨著時間的推移,這會毀掉你的複合收益。我沒有託管問題的解決方案,但要記住它是存在的,並相應地調整你的行為就行了。

這堂比特幣價格歷史課的意義在於,在我認為會有一連串像2020 年3 月16 日那樣災難性的交易日之前,就我今年如何配置我的投資組合展開討論。像往常一樣,這與美聯儲將其資產負債表的增長降至0% 並隨後在2022 年加息一至三次有關。

我將從為什麼利率如此重要開始討論,然後討論央行製定的積極的短期政策利率將如何在三到六個月的時間範圍內對全球風險資產造成最大的痛苦。我相信美聯儲和其他世界各地的旅鼠央行最終別無選擇,只能繼續印鈔。但在不久的某個時刻,許多國家的國內政治可能需要收緊貨幣供應,以平息平民的異議,因為他們的食物、住房和交通成本正在上升,而且是大幅度的上升!

聽好了

說到中央銀行,對未來的行動盡可能透明是一種時尚。然而在明顯的數據面前,高層拒絕承認,印鈔是撕裂社會的通貨膨脹的原因。自2008 年的大衰退以來,那些聽命行事的人已經積攢了大量的法幣。那些關心基本面和其他類似廢話的人業績不佳,別犯傻了,趕緊買下這該死的大盤吧!

雖然政策經常改變,但美聯儲非常清楚他們打算做什麼。 “暫時性”通貨膨脹現在已經被擱置,美聯儲已經暗示,他們認為是時候以金融資產價格為代價來抑制食品、能源和交通的通貨膨脹了。為此,他們決定在今年3 月之前停止購買債券,如果他們的“點陣圖”成立,第一次加息將在3 月至6 月之間發生。

大多數市場參與者相信,民主黨人將指示美聯儲提高利率,而美聯儲也會照做。民主黨人必須證明他們在通脹問題上的強硬立場,以避免在11 月的國會選舉中被徹底打倒。但是,對於短期加息將如何影響金融資產——也就是說,它們是會經受住風暴,還是會在壓力下屈服,人們對此還沒達成共識。

讓我們忘記非加密資產投資者的看法,我對加密資產投資者情緒的解讀是,他們天真地認為整個網絡和用戶的增長這一基本面將使加密資產繼續有增無減的上升。

在我看來,這預示著一場嚴重的崩盤,因為利率上升對未來現金流的有害影響可能會促使投機者和保證金投資者拋售或大幅減持加密資產。我不否認價格暴跌後忠實的鑽石手在不斷加倉,然而在短週期內,這種“鐵粉”無法阻止價格出現災難性下跌。記住,只要有1 枚比特幣的交易價格是2 萬美元,那麼最終價格就是2 萬美元,就算世界上還有1900 萬枚比特幣沒有在市場交易也沒關係。最後的交易價格是邊際賣家的放棄導致的,雖然交易規模小。

最後的交易價格最具破壞性的影響是對軟弱交易者的心理衝擊,它會影響槓桿交易平台對水下頭寸的清算。因此,不要告訴我所有加密市場OG 都在忙著買入跌停板;當基金經理毀掉你的頭寸時,這一切都不重要了。

十多年來,加密資產投資者一直對“機構”投資者進入該領域垂涎三尺。現在,他們終於來了,正如下面彭博社的標題所示。儘管資產配置的比例很小,但有足夠多的來自TradFi 世界的信徒使情況發生了變化。

“億萬富翁正在擁抱加密貨幣以防萬一錢‘下地獄’”

https://www.bloomberg.com/news/articles/2022-01-01/billionaires-dalio-peterffy-embrace-bitcoin-ethereum-as-inflation-hedge?sref=vvpMCnMg

這篇文章討論了像Tom Peterffy (InteractiveBrokers) 和Ray Dalio (Bridgewater) 這樣的知名CEO 和投資者如何持有比特幣和其他加密資產,以對沖法幣的衰退。

雖然經營著大型TradFi 公司的富人能夠承受價格的嚴重下跌,但追隨他們的旅鼠們卻承受不住。資產管理行業非常樂意投資加密資產,只要價格下跌時,這些收入過高的仿製品廚師不會失去他們的高薪工作。他們不相信也不效忠於中本聰大人。因此,如果外部條件證明需要減少他們的加密資產分配,他們會毫不猶豫地清算他們的頭寸——不管損失有多大。

機構投資者受制於歐洲美元(在美國國內銀行系統之外持有美元)的力量。從本質上講,全世界都在做空美元。當美元價格下跌時,信貸擴張,金融資產就會高興。當美元價格上漲時,信貸收縮,金融資產就會變得愁眉苦臉。閱讀Alhambra Investments 的博客,可以更深入地討論這個市場如何運作。

貨幣供應量增長的變化率,即它的一階導數,是決定機構投資者是積派還是消極派的最重要因素。

白線是美國M2 增長率,M2 在2019 年逐漸增長。 2020 年3 月,美聯儲利用其神奇的印鈔機,將公司債市場國有化,並通過救助一群過度槓桿化的宏觀對沖基金來拯救美國國債市場。這造成了M2 的跳躍式增長。美聯儲資產負債表增長,結果M2 越大增長速度越慢(大數法則),美國政府沒有製定足夠的財政支出來繼續加速印鈔。

目前,美聯儲預測其資產負債表的增長將放緩至零。如果他們不對其投資組合中的到期債券進行再投資,他們的資產負債表實際上將收縮。上圖中醜陋的白色箭頭顯示了這可能會對貨幣供應產生的影響。

黃線是比特幣/美元的價格。美國寬鬆的貨幣條件肯定影響了價格的飛速上漲(儘管延遲了幾個月)。自從M2 增長停滯以來,比特幣一直在橫盤整理。如果M2 增長率在短期內達到0% 甚至負值,那麼自然的結論是,比特幣(在用戶數量或通過網絡處理的交易沒有任何漸進式增長的情況下)可能也會更低。

我可以貼更多的圖表來描繪不同國家的信貸衝動,但它們描繪的都是同樣的畫面。村民們醒悟了,因為肉、蔬菜、出租車、房租和其他生活必需品的價格上漲速度超過了他們的工資。現在他們的頭號公敵是通貨膨脹。如果世界各地的國內政客想繼續坐享其成,他們就得假裝做點什麼。因此,現在是央行們上演一些歌舞劇的時候了,至少在短時間內,他們會願意放鬆資產負債表,回到反映各種國內經濟現實的正利率。

基準資產

比特幣是貨幣/能源的加密代表。

以太坊是互聯網的去中心化計算機。

在大多數情況下,其他每一種主要的加密資產都可以按以下方式進行分類。

1、綁定到Layer 1 協議的token 有望成為“下一個比特幣或以太坊”。這些網絡具有更大的可擴展性,每秒可以處理更多的交易,或者是匿名的。例如Monero 之於比特幣,或Solana 之於以太坊。

2、另一類是使用現有Layer 1 協議作為完成某些預期功能的token,例如Axie Infinity,這是一個基於token 的遊戲,使用駐紮在以太坊區塊鏈上的NFT 資產來賺錢。

一個token 要么是試圖成為比特幣或以太坊的更好版本,要么是利用這兩個網絡的功能來創造一個新的產品或服務。

比特幣和以太坊都有一些相當明顯的缺點,如果另一種加密資產能夠取代其中任何一種,其價值自然會爆炸。任何提前發現上述token 的人都將成為加密資產的富人。有許多Layer 1 具有較高且不斷上升的期望溢價,但這些協議是基於預期進行交易的,因為與比特幣或以太坊相比,這些協議的基本原理(如錢包地址的數量或以原生token 支付的實際交易費用的數量)是蒼白的。這並不意味著,在足夠長的時間內,某個特定的幣不可能成為贏家。然而,我們並不關心長期,我們關心的是未來3 到6 個月,以及保護我們投資組合的下行空間。

關於依靠比特幣或以太坊區塊鏈實現其功能的token ,這些token (理論上)的價值不應高於它們所構建的協議。這就是投資一項技術的一般應用與具體應用之間的區別——一般應用更有可能為多個成功的具體應用提供迭代動力,因此一般應用應該得到更高的評價。雖然以太坊和ERC-20 dAPP 的市值之間存在很大的差距,但在特定時間範圍內,dAPP 的價格上升速度會超過以太坊。當然在下跌過程中,上述dAPP 將比以太坊更快地失去價值。

這就是我看待世界的方式。因此,我將我的加密資產組合中的所有回報都以比特幣或以太坊為基準。我通過將法幣換成比特幣和以太坊來進入這個加密世界,這些token 總是引領某次反彈,之後才是低買高賣狗屎幣的時候。在這個過程中,我所持有的比特幣和以太坊可能會增加。

如果我相信在三到六個月的時間內,比特幣和以太坊的交易價格會低於3 萬美元和2000 美元,我會拋售我所有的狗屎幣。這是因為比特幣和以太坊是質量最高的token,它們的下跌幅度小於所有尚未被證實的競爭對手。任何使用比特幣或以太坊的具體應用也將經歷大於9.8m/s 的自由落體,在真正的加密資產避險環境中,這些狗屎幣可能會下跌75% 至90%。

TradFi 系統的走勢主要看歐洲美元成本的波動,而加密市場則可能以比特幣和以太坊為準。我沒有這方面的確鑿數據,但我的直覺是,目前有價值數十億美元的比特幣和以太坊被作為抵押品,持有者存入比特幣/以太坊,並獲得美元作為回報。這些美元被用來購買諸如汽車或房子之類的資產,以及淘金山寨幣。如果你認為我們正處於牛市,而你已經擁有了基準,作為一名交易員,加槓桿併購買一個山寨幣是有意義的,如果比特幣再漲10%,就可以獲得10 倍的漲幅。

無論你購買的是垃圾幣還是更多的SHIB,如果比特幣或以太坊下跌20% 至30%,你將被迫出售資產並籌集比特幣或以太坊,以避免被清算。基準資產法幣價格的收縮將導致一些保證金交易商不顧一切地拋售他們的山寨幣頭寸,而不管他們是否在賺錢。這就是被邊際弱手賣家影響的最後價格的原因。

不需要太多的邊際拋壓就能刺破這個泡沫。 CTMD 那些賊高的Farming APY,一旦狗屎幣開始拉屎,每個人都會退出以獲利。即使只有一小部分交易員以槓桿方式獲得大量山寨幣,由於這些幣流動性不足,在下跌的過程中,也將很難找到規模較大的買盤。記住,大門進,小門出。

時間軸

如果我錯了呢?如果加密市場牛市繼續下去而不出現大的跌幅,我的投資組合會受到什麼傷害?

一、3 月至6 月

在這段時間裡,美聯儲要么加息要么不加息。市場預期美聯儲會加息,如果發生三件事中的一件,他們才會感到失望。

1、消費者物價指數(CPI)增長率下降到2% 以下。考慮到這一指數由政府統計人員“管理”著,這幾乎不可能發生。但如果CPI 趨勢大幅下降,來自選民的政治壓力就此消散,那麼美聯儲或許可以公開逆轉趨勢。

2、極其複雜和不透明的貨幣市場和美國國債市場的某些部分會崩潰。當你看到它的時候,你就會知道——這是美聯儲最害怕的一件事。鑑於TradFi 的所有資產都是根據美國貨幣市場的價格來估值的,美聯儲必須不惜一切代價確保這個市場有序運轉。通常情況下,恢復秩序需要大量印刷鈔票。

3、通貨膨脹不再是美國選民在11 月選舉前關心的頭號問題。

在這三種情況中,我認為第二種是最有可能發生的。沒有人能預測當美聯儲停止提供資金時,貨幣/國債市場會發生什麼。這個系統中嵌入瞭如此多的槓桿,以至於我們不可能知道美沙酮是否會殺死毒癮者。

鑑於大數法則,簡單地恢復以前的資產購買趨勢,不會導致貨幣供應量的增長突然急劇加速。因此,雖然風險資產會歡欣鼓舞,包括加密資產,但最好的情況是,資產購買慢慢向以前的歷史高點攀升。即使發生這種情況,加密市場上升的唯一途徑是美聯儲公開打開水龍頭,然後法幣流向加密貨幣。

如果這種情況開始發生,將有足夠的時間賣出法幣,增加你的加密資產的總持倉,或通過增加你的山寨幣持有量在加密資產風險曲線上移動。你總是從樓梯上去,然後從電梯下來。

如果我錯了,隨著加密市場恢復走高,我不會遭受重大的踏空損失。保持耐心不會有太大的代價。

二、6 月起

假設我是對的,而且美聯儲在6 月會議前至少加息一次,如果出現以下任何一種情況,美聯儲將突然把利率降至零,並以比尤塞恩•博爾特更快的速度開動印鈔機。

1、標準普爾指數從其歷史高點(2022年上半年達到)下跌20% 至30%。無論你是亞洲或歐洲的淨出口國,還是富有的美國人,你都可能擁有巨額的美國股票。美國股市是發達國家中表現最好的股市,它也是最大和最有流動性的。有太多的富人在納稅和肆意消費,如果股市出現嚴重動盪,美聯儲不會讓他們失望。

另一個有趣的反射性事實是,保持六四開的股債組合的傳統智慧意味著,如果60% 的股票下跌,擁有數万億美元的基金經理必須出售債券以維持這一比例,這完全是寫在指令裡的。因此,如果美聯儲允許股票價格下跌,它將增加聯邦政府的借貸成本——因為隨著債券價格下跌,收益率上升——而此時政府正面臨創紀錄的赤字。

2、極其複雜和不透明的貨幣市場和美國國債市場的某些部分會崩潰。 。

3、2022年11月的選舉已經結束。

最壞的情況是,11月之後黨派又開始行動了。美國的兩個政黨其實都不想阻止資產價格的上漲。兩黨都通過向世界喊話來證明自己的價值:”我在執政,標普500指數上漲!”這讓每個人都很富有,讓你的富有的捐助者高興。在平民經歷了投票和表達他們對生活成本飛漲的不滿的戲劇性過程後,他們可以被遺忘,直到下一次選舉。政府屆時將繼續通過印鈔來抬高金融資產價格。這是美國的商業模式,由於全球經濟的結構,這種模式必須得到維護。

混亂

我並不積極圍繞我的頭寸進行交易。我的目標是構建一個我認為能夠參與上漲的投資組合,同時限制下跌時的損失。正如我之前提到的,如果我的投資組合的回報曲線是凸性的,我就做得很好。雖然我在這篇文章中大部分時間都在談論我的投資組合中的加密資產方面,但我期望我的長線利率和外匯期權組合——通過我對波動率對沖基金的投資——能夠彌補加密資產方面的任何損失。然而,如果我對自己誠實的話,我可能需要增加更多,這樣我才會有足夠的Vega(譯者註:用以衡量資產價格對波動率變化的敏感度),以便在下跌時有所作為。

我不想連續幾個小時坐在屏幕前,日復一日盯著我的比特幣,我不喜歡這樣。有些交易員這樣做,並且是成功的短線交易員,但這些交易員必須非常專注。如果你不能或不願意24 小時待命,照看你的加密資產組合,就不要試圖進行短線交易。

在過去幾周里,當這些想法在我腦海中醞釀時,我決心採取行動。我檢查了我的整個加密資產組合。在從目前的水平下跌了75% 之後,任何我不願意增加倉位的狗屎幣,我都拋掉了。這讓我剩下了比特幣、以太坊以及其他一些在元宇宙和算法穩定幣。持倉量大小並不取決你持有的名義金額,而是它們佔你總資產的百分比。 100 枚比特幣的頭寸對一些人來說很大,而對另一些人來說太小。一切都是相對的。

現在,我在等待。我仍然完全投資於我的基準加密資產。你的加密基準可能與我的相似,也可能不相似。我給了你我的理由,你應該想清楚為什麼你認為你的基准在你的能源目標背景下是有效的。

如果比特幣價格達到2 萬美元,或者以太坊價格達到1,400 美元,那麼我將開始懷疑這些加密資產是否具有能源價值。這兩個價格是此前2017 年牛市期間的歷史高點,但那是法幣價格,如果石油再次出現負值,那麼誰會在乎基準加密資產的法幣價格是否減少。

我手持法幣,準備迎接垂直的蠟燭。我在這個市場上交易了很長時間,足以發現打破投機性牛市靈魂的最後一擊。儘管我對自己發現底部的能力很有信心,但我也學會了不要試圖去抓一把掉下來的刀。如果你沒有抄底市場,那又如何?讓市場痊癒,然後在更高的價位上買入,因為賣家的邊際交易已經結束。

先賣的人,賣得最好。現在是時候評估正利率是否會嚴重損害你的投資組合購買更多能源的時候了。無論各國政府如何努力抑制宇宙的波動,正常的狀態是混亂的。我們是熵!

原文地址:

https://cryptohayes.medium.com/maelstrom-ee6021e9d0c2

作者| BitMEX 創始人Arthur Hayes

翻譯| 吳說區塊鏈吳卓鋮

展開全文打開碳鏈價值APP 查看更多精彩資訊