LUNA 目前的情況就像是一扇在小鉸鏈上轉動的巨門,整個生態系統中有100 億美元的「熱錢」,但每日掉期上限卻只有1 億美元,那在最壞的情況下會發生什麼?

本文梳理自DeFi 研究員0xHamZ 在個人社交媒體平台上發布的觀點,律動BlockBeats 對其整理翻譯如下:

LUNA 目前的情況就像是一扇在小鉸鏈上轉動的巨門,整個生態系統中有100 億美元的「熱錢」,但每日掉期上限卻只有1 億美元,那在最壞的情況下會發生什麼?

Terra 是一個專為算法穩定幣設計的去中心化區塊鏈,整個生態系統在UST 和LUNA 兩個Token 之間運行,其中UST 是穩定幣,與美元1:1 掛鉤,而LUNA 則是治理Token。 LUNA 的估值實際為隨時間推移使用UST 而產生的費用現值。 UST 完全沒有抵押物作為背書,單純通過激勵措施以實現目標目標,想要鑄造新的UST,就必須銷毀相應數量的LUNA。

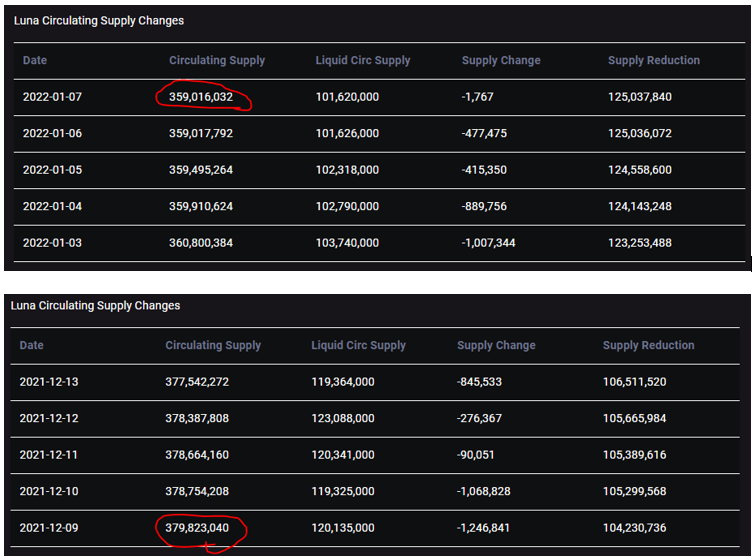

最近,我们看到 UST 普及度呈现出了抛物线式的增长,与之伴随的便是 LUNA 流通供应量显著减少,在 1 个月的时间里销毁了近 5%。

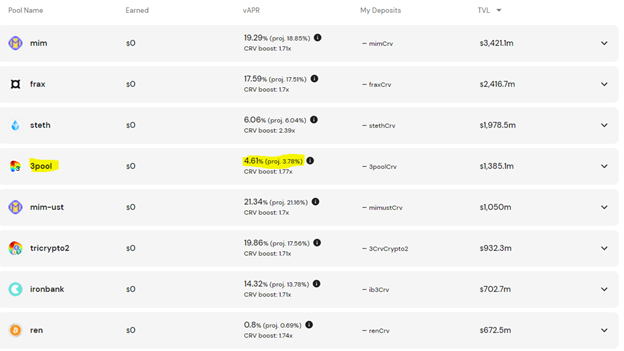

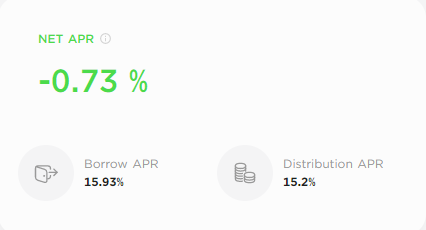

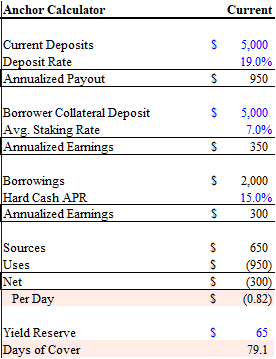

值得注意的是,90% 的UST 普及來自於Anchor 上的存款和借款服務(Terra 的貨幣市場平台),因為Anchor「保證」提供20% 的APY,這與Convex 平台上的其他穩定幣收益耕作機會相比,具有極好的競爭力,誰不希望自己的穩定幣能「保證」獲得20% 的回報呢?

UST 增長的另一關鍵是Abracadabra 平台上的Degenbox 耕作策略,該增加了14 億UST 且立即被「售罄」。

Anchor 平台用戶的儲蓄收益主要由兩部分構成,一是平台向借款人收取的貸款利率,二是藉款人存入的抵押品所產生的質押獎勵(主要是LUNA)。在2021 年的大部分時間裡,Anchor 平台幾乎是在花錢讓用戶借出UST,這樣就會驅使借款人借出更多的UST,意味著更多的LUNA 被銷毀,其價格也會得到相應提升。

現在,在Anchor 上借UST 的成本幾乎為零。這對LUNA 來說非常棒,因為UST 的使用能帶動LUNA 的銷毀。

然而當前Anchor 平台的儲蓄賬戶APY 使協議自己的儲蓄不斷枯竭,Anchor 需要想辦法降低其存款利率,或者尋找新的方式來激勵更多的借款。

而在Anchor 調整存貸利率之前,存款人目前只有80 天的保障期。

但改變存款利率可能會使資金遷移到其他公鏈的生態。首先,出售UST 意味著新的LUNA 需要被鑄造,導致LUNA 的價格出現下降。在這個過程中,一些借款人的抵押品會被清算,那麼協議向儲蓄用戶支付APY 的來源也就減少了。

當借款人借出UST 時,他們需要存入經由LIDO 質押LUNA 產生的bLUNA。鑑於二者之間的掛鉤程度不是非常可靠,bLUNA 與LUNA 的比率就變得很重要。譬如,在去年5 月,你可以將100 個LUNA 換成110 個bLUNA,並在大約3 週內將其銷毀,以接收110 個LUNA。

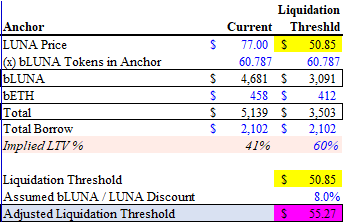

而鑑於Anchor 的槓桿和最大LTV 閾值,當LUNA 的價格跌至55 美元並觸發平倉時,其生態系統就會面臨極大的風險。

Terra 生態每天只有1 億美元的UST/LUNA 掉期,上限為0.5%,當發生更大規模的贖回時,UST 的點差就會指數式地增長。在去年5 月時,有8000 萬的LUNA/UST 在高峰期平倉,超過了贖回上限,導致點差直接飆升到7~8%,在這種情況下,UST 的掛鉤實際上已經被打破了。

當UST 跌破掛鉤時,會產生2 種套利機會:

• 在0.94 美元時買入,在1 美元時賣出,套利6%

• 以0.94 美元買入UST,轉換為1 枚LUNA,將LUNA 賣出為USDC,並重複操作

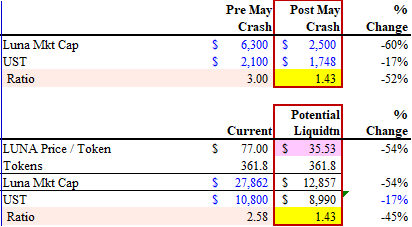

一旦掛鉤失效,整個生態系統就會自反。如果LUNA 跌入50 美元附近的中高位,傾瀉而出的清算和提款可能會使LUNA 價格進一步跌至35 美元。這時LUNA 的市值可能會明顯低於UST,形成惡性的鑄銷循環。

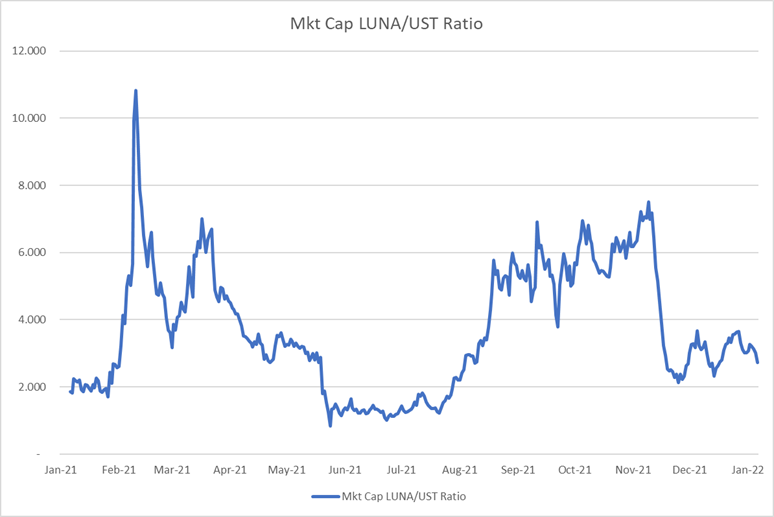

為了強化這一觀點,我們可以分析一下LUNA/UST 的市場比率波動。目前,LUNA 和UST 市值的相關性僅有0.8(波動很大)!

總結下來,整個流程會是這樣的:

• 市場波動導致LUNA 價格下跌

• LUNA 價格下跌導致Anchor 抵押品清算

• 贖回超過1 億美元上限,使點差擴大

• 點差放大加速LUNA 價格下跌,使UST 掛鉤失效

• 套利者購買便宜的UST,在點差有利時贖回LUNA,並在市場上拋售,進一步拉低LUNA 的價格。

原文作者:0xHamZ

原文編譯:0x137,律動BlockBeats

展開全文打開碳鏈價值APP 查看更多精彩資訊