摘要:L1 替代方案的機會之窗可能會在2022 年下半年開始顯著縮小,因為我們預計ZK 證明技術將得到改進,並且Rollups 將獲得更廣泛的使用。內容概述- Layer 1 (L1) 替代方案越來越受歡迎,主要是因為以太坊網絡上高昂的gas 費使 DeFi 相關交易變得越…

L1 替代方案的機會之窗可能會在2022 年下半年開始顯著縮小,因為我們預計ZK 證明技術將得到改進,並且Rollups 將獲得更廣泛的使用。

內容概述

– Layer 1 (L1) 替代方案越來越受歡迎,主要是因為以太坊網絡上高昂的gas 費使DeFi 相關交易變得越來越貴;

– 以太坊正試圖通過Layer 2 解決方案、以及轉向權益證明共識模型和分片來解決網絡可擴展性問題;

– 雖然這並不一定意味著L1 會變得無關緊要,但L1 的價值可能取決於以太坊網絡完成擴容所需的時間。

以太坊網絡上的Gas 費用一直是大規模採用ETH 以及一般智能合約平台的最大障礙之一,而這也是包括Solana (SOL)、Avalanche (AVAX) 和Terra (LUNA) 在內的Layer 1 替代方案在2021 年引起了廣泛關注的主要原因。然而,L1 網絡上的大多數活躍應用程序開發似乎仍然發生在以太坊區塊鏈上,目前以太坊鏈上214 個項目的總鎖倉量已經達到1560 億美元——這幾乎是鎖倉量排名2-11 位的區塊鏈鎖倉量總和的兩倍。在這種情況下,一個問題浮出水面,即:如果以太坊2.0 能夠以更快、更便宜的選擇取代當前以太坊網絡,那些L1 替代品——也就是所謂的「以太坊殺手」們最終還會有多大價值?

在我們看來,至少出於幾個原因,一些L1 區塊鏈在加密領域中仍然有存在的空間,並且也能和以太坊共存。首先,雖然官方以太坊2.0 實施的時間表已經提前到2023 年(分片將完成),但在此過渡期間,L1 網絡依然會介入網絡,旨在解決以太坊交易處理時間過長和交易成本過高的問題。也就是說,至少就目前而言,以ETH 為中心的Layer 2 (L2) 解決方案可以在提高吞吐量和降低交易費用方面發揮巨大作用。

其次,可擴展性只是影響以太坊網絡的一個問題。目前,用戶或投資者可能並不關注最大可提取價值(MEV)等問題,但隨著這些生態系統的不斷發展,相關問題就可能會改變L1 區塊鍊鍊的治理機制。還有,更複雜的橋接算法和互操作性的改進可能會在未來促進不同L1 網絡之間出現更大的可組合性。

對於一些L1 替代方案來說,在以太坊主網與信標鏈合併之前,我們仍然可以看到以太坊主網佔據一定優勢,因此以太坊2.0 並不會擠占其他網絡發展機會。也就是說,我們認為以太坊主網在2022 年上半年的表現可能主要受到貨幣政策的影響——特別是由於向權益證明工時機制的過渡,向礦工發行的ETH(以及礦工的ETH 銷售)都會逐漸減少。在我們看來,這些變化不會對區塊鏈的可行性或成本效率產生影響。

然而,我們確實認為L2 擴展解決方案、與信標鏈合併、以及分片升級可能會限制L1 網絡當前發展。例如,隨著以太坊可擴展性的提高,DApp 用戶可能會不再尋找更快、更便宜的以太坊替代品。儘管如此,我們認為,在跨鏈互操作性和可能需要替代共識機制的推動下,多鏈在短期內仍然會有較大的共存空間。

誤解:以太坊2.0 時間線

從本質上講,以太坊2.0 其實是以太坊網絡上「一組相互連接的升級」,它允許在不顯著犧牲去中心化或安全性的情況下實現網絡可擴展性。考慮到以太坊區塊鏈上去中心化應用程序(dapp) 的開發速度和整個生態系統的高速增長,我們認為如果以太坊2.0 能夠提供更低的費用和更好的網絡性能,那麼肯定具有顛覆L1 網絡的潛力。

但許多市場參與者傾向於將即將到來的以太坊主網與信標鏈合併與以太坊2.0 本身的實際部署混為一談,這是一個重要的誤解。現實情況是,以太坊主網與信標鏈合併只會將以太坊從工作量證明(PoW) 轉變為權益證明(PoS) 共識機制,但就其本身而言,對實現更高交易處理速度、提升交易吞吐量、以及支持更低gas 費用的作用微乎其微。事實上,以太坊網絡費用主要是由對區塊空間的需求所驅動的,因此如果網絡上的活動在以太坊主網與信標鏈合併後回升,那麼底層網絡(即以太坊主網)的費用其實還是有可能繼續上升。

貨幣政策。雖然存在一些問題,但以太坊主網與信標鏈合併並不意味著更新毫無意義,因為共識機制的改變可能也會帶來相關效率的提升,尤其是在貨幣政策方面。舉個例子,以太坊主網與信標鏈合併可能意味著更多的ETH 被質押而更少的ETH 被創造出來(考慮到從礦工到驗證者的轉變),從而減少了交易所的供應,也因此從供需角度可以推動價格上行。

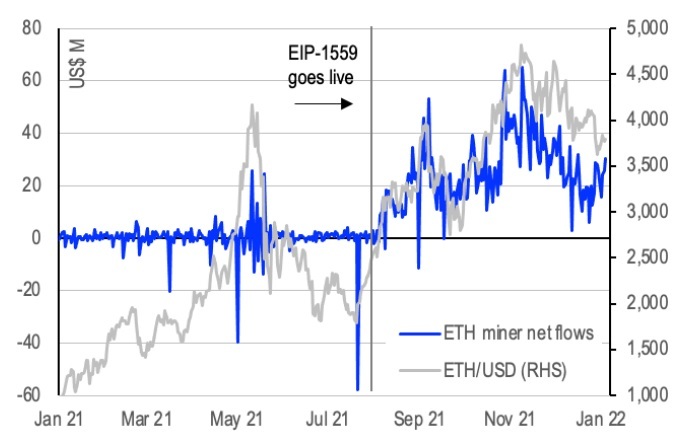

需要注意的是,ETH 發行的速度也很重要的一個要素,因為過去礦工往往必須要拋售ETH 來獲得資金支付他們的設備運營成本。因此,根據我們的估計,用(更少的)驗證者可以將ETH 的發行量減少多達90%,也能讓在交易所出售的ETH 數量至少減少30-50%,因為與工作量證明(PoW)機制相比,以太坊主網與信標鏈合併後以太坊網絡需要的計算能力更少(即:更低的運營費用意味著更少的強制性ETH 出售)。這種情況在8 月初推出EIP-1559 後尤為明顯,從下圖就能看出,以太坊礦工的資金流動似乎更具方向性。

圖1:以太坊礦工錢包淨ETH 流入/流出,資料來源: Coinbase Analytics

但是,雖然以太坊主網與信標鏈合併可以為ETH/USD 設置更高的低價,但在網絡交易速度、規模或成本等性能指標上不太可能有太大的改進。那麼,這些問題又該如何解決呢?答案可能是對信標鏈進行分片,分片其實是以太坊網絡計劃在以太坊主網與信標鏈合併之前實施的升級,但最終因為各種原因被推遲到2023 年,其中一個原因就是以ETH 為中心的L2 解決方案取得了不錯的成績,但現在,L2 反而成為以太坊網絡擴展必鬚麵對的主要焦點問題。

L2: 以太坊網絡擴容的關鍵之匙

在我們看來,目前,以太坊區塊鏈的長期生存能力更多地取決於L2 擴展解決方案,而不是升級基礎網絡。也就是說,在吸引開發人員和資本方面,以及在託管智能合約平台方面,我們認為L2 解決方案的增長和採用可能是決定這些所謂「ETH 殺手」能否挑戰以太坊主導地位的關鍵。

從歷史上看,區塊鏈的擴展解決方案通常會選擇更大的區塊和/或分片,但是隨著L2 的出現,人們發現有了一種更快速、更經濟的交易處理方法。其中最主要的是Optimistic 和Zero-knowledge (ZK) Rollups 兩種解決方案,它們可以將交易捆綁在一起並在新環境(即鏈下)處理執行,然後將更新的交易數據發送回以太坊。 Coinbase 之前已經深入討論過這些解決方案,可以進行查看。

Rollups 可以大幅降低交易費用,但如果以太坊在2023 年實施分片升級,可能會通過允許Rollups 利用以太坊上的更多區塊空間來強化對交易執行速度的影響。從長遠來看,這對於以太坊網絡實現擴展到數十億用戶、以及每秒處理數万筆交易的目標至關重要。

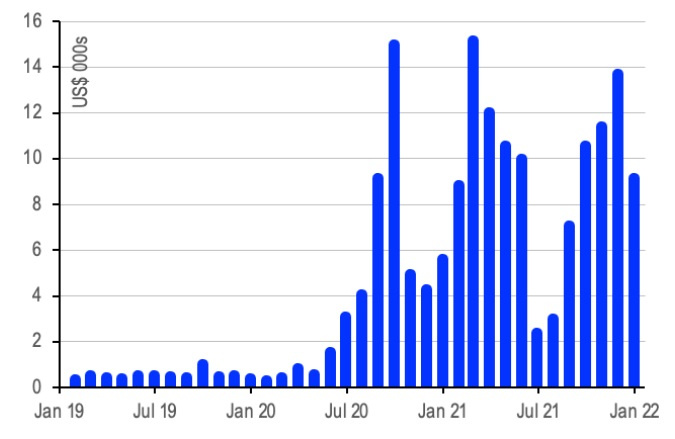

圖2:以太坊鏈上月均費用,資料來源:Coinbase Analytics

然而,在我們看來,L2 仍處於早期階段,而且它們可能還沒有為迎接黃金時代做好準備,這其實也是為什麼被看做是「L1 替代品」的它們能夠繼續激增的原因。舉個例子,在Rollup 和以太坊的基礎層之間轉移資金並掃描欺詐時,用戶可能會在Optimistic rollup 上等待較長時間,在某些情況下,甚至可能需要等待一周,對於機構投資者來說,這種情況也許帶來較大潛在風險。另一方面,在可支持的交易類型方面,ZK Rollups 同樣存在一定局限性。

生活在多鏈世界中

隨著以太坊的可擴展性挑戰持續存在,我們認為市場L1 替代方案的吸引力將主要取決於以太坊2.0 和L2 解決方案出現的速度。也就是說,我們可能會在2022 年上半年看到這些所謂「L1 替代網絡」、以及跨鏈橋的持續增長。然而,L1 替代方案的機會之窗可能會在2022 年下半年開始顯著縮小,因為我們預計ZK 證明技術將得到改進,並且Rollups 將獲得更廣泛的使用。

然而,這並不意味著L1 替代方案就會很快消失。多鏈世界是一種非常現實的存在,因為我們認為解決可擴展性三難困境(scalability trilemma)只是智能合約平台區塊鏈開發的第一步。首先,就三難困境而言,用戶可能更重視交易速度、安全性和去中心化問題,並依據這些要素來選擇L1。

其次,加密行業其他問題也開始逐漸出現,比如最大可提取價值(MEV)和優先gas 拍賣機器人。 MEV 是指礦工和驗證者可以從其他人那裡提取的利潤,因為他們能夠在區塊中包含、排除、排序和重新排序交易,這有可能為工作量證明網絡和權益證明網絡帶來一些問題。像這樣的問題可能會支持使用其他共識機制的區塊鏈,例如歷史證明(PoH),這些機制不依賴於內存池,因此可能與MEV 更加絕緣。

第三,我們正在擺脫通過鎖定到一個特定網絡來促進可組合性的概念。隨著L1 跨鏈橋、以及L1-L2 跨鏈橋的開發,允許資產跨網絡移動以尋找更高的收益率或不同的流動性池。隨著互操作性和更複雜的橋接變得越來越普遍,我們可以看到L1 生態系統將不斷增長,因為一些DApp 開發人員可能不想在擁擠的市場中競爭。事實上,我們甚至可能看到某些特定的L1 區塊鏈出現,它們會專注於特定用例,例如游戲或社交媒體。

原標題:《Is ETH2.0 the real “ETH Killer” ? 》

原作者:David Duong, Coinbase 機構研究部門主管

編譯:Odaily 星球日報